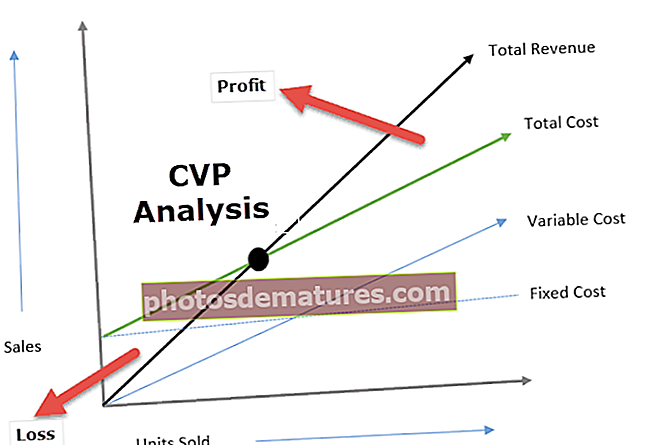

Anàlisi de beneficis del volum de costos (exemples, fórmula) Què és l'anàlisi CVP?

Definició de l'anàlisi de beneficis del volum de costos (CVP Analysis)

L’anàlisi de beneficis del volum de costos (CVP) analitza l’impacte sobre el benefici operatiu a causa dels diferents nivells de volum i de costos i determina un punt d’equilibri per a estructures de costos amb diferents volums de vendes que ajudaran els gestors a prendre decisions econòmiques a curt termini .

Explicació

- L’anàlisi de beneficis del volum de costos inclou l’anàlisi del preu de venda, els costos fixos, els costos variables, el nombre de béns venuts i com afecta el benefici del negoci.

- L’objectiu d’una empresa és obtenir beneficis i el benefici depèn d’un gran nombre de factors, entre els quals destaquen el cost de fabricació i el volum de vendes. Aquests factors són en gran part interdependents.

- El volum de vendes depèn del volum de producció que al seu torn està relacionat amb els costos afectats pel volum de producció, la combinació de productes, l’eficiència interna del negoci, el mètode de producció utilitzat, etc.

- L’anàlisi de CVP ajuda la direcció a esbrinar la relació entre cost i ingressos per generar beneficis.

- L’anàlisi CVP els ajuda a obtenir la fórmula BEP per a diferents estructures de costos i volum de vendes.

- Amb la informació d’anàlisi CVP, la direcció pot entendre millor el rendiment global i determinar quines unitats hauria de vendre per igualar-se o assolir un cert nivell de beneficis.

Importància de l'anàlisi de beneficis del volum de costos

L’anàlisi CVP ajuda a determinar el nivell en què es recuperen tots els costos rellevants i no hi ha cap pèrdua o benefici que també s’anomena punt d’equilibri. És aquell moment en què el volum de vendes és igual a les despeses totals (tant fixes com variables). Per tant, l’anàlisi de CVP ajuda els decisors a entendre l’efecte d’un canvi en el volum de vendes, el preu i el cost variable sobre els beneficis d’una entitat, tot considerant que el cost fix és immutable.

L’anàlisi CVP ajuda a entendre la relació entre els beneficis i els costos d’una banda i el volum de l’altra. Anàlisi de CVP útil per establir pressupostos flexibles que indiquin els costos en diversos nivells d’activitat. L’anàlisi CVP també és útil quan una empresa intenta determinar el nivell de vendes per assolir els ingressos específics.

Fórmula d’anàlisi de beneficis del volum de costos

El càlcul de la fórmula d’anàlisi de beneficis del volum de costos és el següent:

Exemples d’anàlisi de beneficis del volum de costos

Vegem exemples d’anàlisi de beneficis del volum de costos amb l’ajut d’alguns exemples:

Exemples # 1

XYZ vol obtenir un benefici anual de 100.000 dòlars amb la venda d’aparells electrodomèstics. Els detalls sobre la fabricació i la capacitat anual són els següents:

Basant-nos en la informació anterior, connectem els números a l'equació CVP:

- 10000 * p = (10000 * 30) + 30000 $ + 100000 $

- 10000p = (300.000 $ + 30000 $ + 100.000 $)

- 10000p = 430000 $

- Preu per unitat = ($ 430000/10000) = $ 43

Per tant, el preu per unitat surt a 43 dòlars, la qual cosa implica que XYZ haurà de fixar el seu producte 43 dòlars i que haurà de vendre 10000 unitats per aconseguir el seu benefici objectiu de 100.000 dòlars. A més, podem veure que el cost fix es manté constant (30000 dòlars), independentment del nivell de vendes.

Exemples núm. 2

ABC Limited ha entrat en el negoci de fabricar ventiladors elèctrics. La direcció de l’empresa està interessada en conèixer el punt d’equilibri en què no hi haurà pèrdues o guanys. A continuació es detallen els detalls relatius al cost incorregut:

Nombre d'unitats venudes per ABC limitat: (300.000 $ / 300 $) = 1.000 unitats

Cost variable per unitat = (240000 $ / 1.000) = 240 $

- Contribució per unitat = Preu de venda per unitat: cost variable per unitat

- = ($300-$240)

- = 60 dòlars per unitat

Punt d'equilibri = (Cost fix / Contribució per unitat)

- = ($60000/$60)

- = 10000 unitats

Per tant, ABC limita la necessitat de vendre 10.000 unitats de ventiladors elèctrics per equilibrar-se amb l'estructura de cost actual.

Beneficis

- L'anàlisi de CVP proporciona una comprensió clara i senzilla del nivell de vendes que es requereix per a que un negoci es pugui equilibrar (sense beneficis sense pèrdues), nivell de vendes necessari per assolir un benefici objectiu.

- L’anàlisi de CVP ajuda la direcció a comprendre els diferents costos en diferents nivells de producció / volum de vendes. L'anàlisi de CVP ajuda els responsables de la presa de decisions en la previsió de costos i beneficis a causa del canvi de volum.

- L'anàlisi CVP ajuda les empreses a analitzar durant els períodes de recessió els efectes comparatius de tancar un negoci o de continuar amb pèrdues; ja que bifurca clarament el cost directe i indirecte.

- Els efectes dels canvis en els costos fixos i variables ajuden a la gestió a decidir el nivell òptim de producció

Limitacions de l'anàlisi del volum de costos (CVP)

- L’anàlisi CVP suposa que el cost fix és constant, cosa que no passa sempre; més enllà d’un cert nivell, el cost fix també canvia.

- Se suposa que el cost variable varia proporcionalment, cosa que no passa realment.

- L’anàlisi de beneficis del volum de costos suposa que els costos són fixos o variables; no obstant això, en realitat, alguns costos tenen una naturalesa semifissa. Per exemple, les despeses telefòniques inclouen un càrrec mensual fix i un càrrec variable en funció del nombre de trucades realitzades.

Pensaments finals

Cap empresa no pot decidir amb exactitud el nivell esperat de volum de vendes. Aquestes decisions solen basar-se en estimacions passades i en estudis de mercat sobre la demanda de productes que ofereix l’empresa. L’anàlisi de CVP ajuda l’empresa a determinar quant ha de vendre per guanyar-se el rendiment, és a dir, sense beneficis, sense pèrdues. L'anàlisi CVP posa l'accent en el volum de vendes, ja que a curt termini la majoria de les estimacions, com ara el preu de venda; el cost del material, els salaris es poden estimar amb un bon nivell de precisió i és una eina de comptabilitat de gestió molt important.