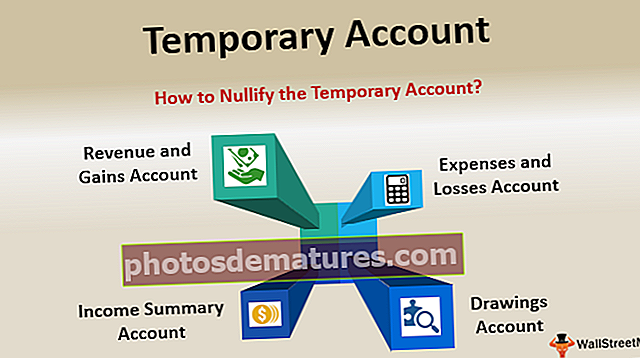

Compte temporal (definició, exemples) | Com es tanca?

Què és un compte temporal?

Els comptes temporals són comptes nominals que comencen amb saldo zero a l’inici de tot l’exercici, al final de l’exercici el saldo del mateix és visible al compte de pèrdues i guanys i, a continuació, el saldo es transferirà al compte permanent en forma de reserves i excedents. Per tant, els comptes que formen part del compte de pèrdues i guanys són comptes temporals i es tanquen periòdicament.

Tipus de compte temporal

A continuació es detallen els seus tipus:

# 1 - Ingressos i guanys

Els ingressos i guanys obtinguts per l’entitat han de tancar-se al final de cada any. Per tant, comptes com el compte de vendes, el compte d’ingressos per serveis, el compte d’ingressos per interessos, el compte d’ingressos per dividend, el benefici de la venda d’un compte d’actius, el compte d’ingressos amb descompte, etc. són el tipus de comptes temporals que es cobreixen a Ingressos i guanys.

# 2 - Pèrdues i despeses

Les despeses són el nucli de totes les empreses. Per tant, tal com es discuteix en els ingressos, les despeses també han de ser clares a finals d'any per verificar la sortida neta de l'efectiu del període determinat. Per tant, comptes com el compte de cost de vendes, compte de despeses de salaris, compte de despeses d’interessos, compte de despeses d’entrega, compte de compra, etc. són el tipus de comptes temporals que es cobreixen a Pèrdues i guanys.

# 3 - Compte de dibuix o Compte de resum d'ingressos

Al final de l'any, el resum del compte de pèrdues i guanys es transfereix al compte de capital en propietat individual i en societat. Mentre que a empreses, el resum del compte de pèrdues i guanys s’acredita a Reserves i Excedent en forma de dividend corporatiu. Sense aquestes entrades, els llibres no es podran tancar. Per tant, les entrades amb la naturalesa d’aquests ajustos es consideren entrades de tancament i es passen als comptes temporals.

Exemples de comptes temporals

Exemple 1

- ABC Limited va registrar uns ingressos de 600.000 dòlars per a l’exercici 2017. Després, es van registrar ingressos per valor de 400.000 dòlars el 2018 i 800.000 dòlars el 2019.

- La companyia utilitzarà aquí un compte temporal per representar els ingressos anuals que es mostraran en els estats financers. Si no es tanqués el compte, els ingressos totals serien de 1800.000 dòlars.

- L'empresa pot ser visible com a rendible a causa de la facturació total. Tanmateix, això no pot ser bo sempre perquè els ingressos per valor de tres anys no es poden incloure per mesurar la solvència del negoci. Per al càlcul adequat del benefici de qualsevol any, així com de les despeses, el compte temporal s’ha de crear i tancar adequadament al final de l’any.

Exemple 2

- Prenguem l'exemple dels guanys retinguts. Els guanys retinguts mostren els guanys o pèrdues acumulats per l’empresa durant un cert temps. Cada any, al final de l'any, els saldos dels comptes de pèrdues i guanys es transfereixen al compte de pèrdues i guanys i es quadren al compte resum dels ingressos, sense passar per alt les entrades de tancament.

- Un cop finalitzat el procés de comptabilitat, es tanquen els llibres transferint l’excedent / pèrdua al compte de guanys retinguts. Les reserves i els excedents de llibres majors no es tancaran al final d’un període, ja que la seva naturalesa és permanent. Més aviat, conté un saldo i el trasllada a l’any següent i revela els ingressos i les pèrdues del període passat de la companyia.

Diferència entre compte temporal i compte permanent

| Punts | Compte temporal | Compte permanent | ||

| Tancament del compte | Es tanca a finals de cada any. | Aquests comptes no es tanquen mai. | ||

| Compte de pèrdues i guanys vs. Full de balanç | Tots els comptes del compte de pèrdues i guanys són comptes temporals. | Tots els comptes de balanç són comptes permanents. | ||

| Portar endavant els saldos | Els saldos d’aquests comptes no es reporten. | Els saldos de comptes permanents es reporten a l’any vinent. | ||

| Avançat dels saldos | No es reporten saldos. Per tant, no s'ha avançat de saldos. | El compte permanent pot haver produït saldos o no. | ||

| També conegut com | També es coneixen comptes nominals. | També es coneixen com a compte permanent. | ||

| Existència de saldo de prova posterior al tancament | Després de la preparació del saldo inicial, el saldo de tots aquests comptes serà nul. | Saldo de prova posterior al tancament, només hi haurà un compte permanent, ja que tindrà saldos que es reportaran. | ||

| Exemple | Compte de vendes, Compte de compra, compte de despeses, compte d’ingressos, etc .; | Compte d'actiu, compte de passiu, compte de capital, etc .; |

Com es tanca el compte temporal?

Sempre és obligatori tancar tots els comptes temporals i registrar el canvi net al compte de capital del propietari. Això es pot aconseguir passant les entrades del diari i publicant-les als llibres comptables respectius, equilibrant-les i passant les entrades de tancament de tots els comptes temporals. Un compte resum d’ingressos preparat per mostrar el resum dels comptes d’ingressos i despeses i revela els beneficis i les pèrdues de l’entitat durant el període determinat.

A continuació es mostren els passos que cal seguir per tancar aquests comptes

- Compte d'ingressos i guanys: El primer pas és quadrar el compte d’ingressos i guanys. Inclou la transferència de l'import del compte d'ingressos al compte de resum d'ingressos del costat de dèbit.

- Compte de despeses i pèrdues - El segon pas consisteix a quadrar el compte de despeses i pèrdues. Inclou la transferència de l'import del compte de costos al compte resum d'ingressos pel costat del crèdit.

- Compte resum d’ingressos - El tercer pas consisteix a quadrar el resum dels ingressos. L’import del resum d’ingressos, que no són més que les despeses i els ingressos, es transfereix al compte de capital.

- Compte de dibuixos - L'últim pas és quadrar el compte de dibuixos. L’import del compte de dibuixos es transfereix al compte de capital o al compte de beneficis retinguts.

Conclusió

Es preparen per evitar una barreja dels saldos entre dos o més períodes comptables. L'objectiu principal aquí és veure els beneficis o guanys, així com l'activitat comptable de períodes individuals. És molt important classificar qualsevol compte en un compte temporal amb diligència, ja que si es considera erròniament un compte d’actiu, esgotarà la base d’actius de l’entitat.