Interès acumulat per la comptabilitat: significat, exemples, enregistrament

Què és l'interès acumulat en la comptabilitat?

L’interès acumulat és l’import de l’interès que guanya l’empresa o que l’empresa ha de pagar pel deute durant un període comptable per part de l’empresa, però la mateixa no la percep ni paga la mateixa en el mateix període comptable.

Explicació

L’interès acumulat és l’interès sobre el principal del préstec o el cupó d’un bo que s’ha acumulat però encara no s’ha pagat. Es comptabilitza als llibres com a comptes a pagar si la companyia deu als inversors de bons o als creditors, però encara no es tramita ni es paga.

La companyia registra com a part del principi de meritació de la comptabilitat. Segons el principi de meritació de la comptabilitat, les despeses s’han de tenir en compte quan es produeixen i no quan es paguen realment. Per tant, els interessos que s’han de pagar en una data futura però que s’acumulin fins ara es registren com a despesa i passiu per part de la Companyia.

Considerem un exemple d’interès acumulat en un bo per entendre aquest concepte:

Un inversor de bons té un bo d’una empresa XYZ Inc., que val 100 dòlars i paga cupons semestralment a un tipus d’interès del 12%. L’últim cupó es va fer fa dos mesos i vol vendre el bo al nou inversor.

El nou inversor li pagarà 100 dòlars i els darrers dos mesos la despesa en interessos meritats es calcula de la manera següent.

= 12%/12 * 2 * 100 = $ 2

Així, el nou inversor pagarà = 100 + 2 = 102 $ pel bo.

Comptabilització de les despeses d’interès acumulat

Tot i que s’ajusta la comptabilització acumulada en dos conjunts de comptes: el compte de despeses d’interessos del compte de pèrdues i guanys i els comptes a pagar al balanç.

La despesa d’interessos del compte de pèrdues i guanys s’incrementa per l’import dels interessos que encara ha de pagar la companyia. És a causa del principi de meritació de la comptabilitat, i la Companyia ha de registrar els interessos meritats però que ha de pagar.

font: Colgate SEC Filings

Els comptes a pagar del passiu del balanç s’afegeixen amb els interessos a pagar ja que són la despesa que encara no ha pagat la companyia.

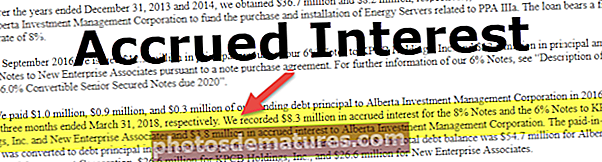

font: arxius de Bloom Energy SEC

El prestatari ho farà en el compte de pèrdues i guanys i en el balanç. El prestador informarà dels interessos com a ingressos del seu extracte de PnL i d’un actiu corrent com a comptes a cobrar al balanç.

Conclusió

És un import acumulat però que encara no s’ha pagat durant un període a causa d’un deute propietat o propietat de la companyia. Els interessos es meriten des de l'última data de pagament fins a la data de preparació dels comptes si no es paguen i la data de venciment és posterior. Aquest import es registra com a interès en comptes a cobrar o a pagar, segons el cas. És a dir, si la companyia ha pres un préstec, registrarà els interessos a pagar i, si se li dóna un préstec, a una altra empresa, registrarà els interessos a cobrar.