Arrendament apalancat (definició, exemples) | Tractament comptable

Què és un contracte d'arrendament apalancat?

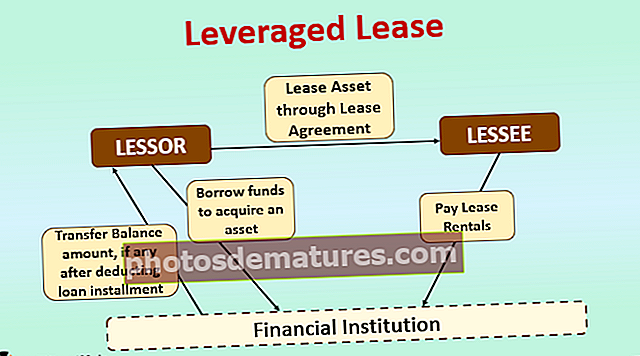

El contracte d’arrendament apalancat es refereix a un contracte d’arrendament en el qual l’arrendador adquireix un actiu parcialment finançat per les institucions financeres i l’arrendeix a l’arrendatari per als pagaments d’arrendament acordats. L'arrendatari transfereix els lloguers d'arrendament directament a un compte de custòdia mantingut per l'arrendador a la institució financera. La institució financera cobra les quotes del préstec (principal i interessos) amb els ingressos disponibles al compte de dipòsit i l'import del saldo si es transfereix al compte de l'arrendador.

Exemple de contracte d’arrendament apalancat

- ABC Inc. requereix una peça d'equip nou per un milió de dòlars EUA durant dos anys amb finalitats d'investigació. Atès que ABC Inc. necessita l'equip durant un període de temps relativament curt, comprar-lo no seria la decisió correcta per a l'empresa. Per tant, l’empresa va decidir contractar l’equip.

- XYZ Inc. està considerant comprar equips similars i està llest per llogar-lo a ABC Inc. després de l'adquisició. Tanmateix, XYZ Inc. té els únics 200.000 dòlars americans a la mà i, per tant, vol finançar el saldo de 800.000 dòlars nord-americans de la institució financera amb un tipus d'interès del 7%.

- Es tracta d’una transacció d’arrendament apalancat en què XYZ Inc. és l’arrendador que ha finançat parcialment l’equip del prestador (institució financera) sense recurs per arrendar-lo a ABC Inc (l’arrendatari).

- Al seu torn, ABC Inc. (l’arrendatari) pagarà els lloguers d’arrendament al compte de custòdia mantingut a la institució financera. La institució financera, després d'ajustar el principi i els interessos deguts pel préstec, remet l'excedent a cobrar a XYZ Inc. (l'arrendador).

Tractament comptable

La codificació estàndard comptable 840 (ASC 840) s’ocupa de comptabilitzar els arrendaments de capital als Estats Units. Segons l'ASC 840, un contracte d'arrendament es considera un contracte d'arrendament apalancat si:

El contracte d’arrendament compleix qualsevol dels requisits següents:

- Hi haurà transferències de propietat de l’actiu al final del termini d’arrendament

- El contracte d’arrendament permet a l’arrendatari una opció per a l’actiu a un preu inferior al valor raonable.

- El termini d’arrendament correspon a la major part de la vida econòmica restant de l’actiu (més del 75%).

- El valor actual dels pagaments mínims d’arrendament supera el 90% del valor raonable de l’actiu arrendat.

I

El contracte d’arrendament compleix tot el següent:

- La cobrament del pagament mínim del contracte d’arrendament és certa i raonablement previsible.

- L’arrendador no ha d’incórrer en cap cost addicional si aquest cost no és reemborsable.

- L’arrendament implica tres parts: un arrendador, un arrendatari i un prestador.

- L’actiu està finançat en gran part pel prestador sense recurs.

- La inversió neta de l’arrendador disminueix durant els períodes inicials i augmenta durant els períodes posteriors.

A més, segons l'ASC 840, en cas d'un contracte d'arrendament apalancat, l'arrendador reconeixeria el següent:

- Crèdits per lloguer d’arrendaments, nets del principal i dels pagaments d’interessos

- Ingressos no obtinguts

- El valor (residual) pendent de la propietat arrendada

- L'import del crèdit fiscal a la inversió, si n'hi hagués,

L’arrendatari simplement reconeix el pagament de lloguers com una despesa i carrega contra el seu benefici.

Punts importants a tenir en compte en cas d’arrendament apalancat

- Normalment, en el cas d’un contracte d’arrendament apalancat, l’arrendador aporta entre el 20% i el 30% dels seus propis fons i es finança equilibradament a través d’un banc, una institució financera o tercers prestadors per a l’adquisició d’un actiu.

- El préstec finançat pels prestadors és generalment de naturalesa no recursiva. Això significa que l'arrendador no es fa responsable de la devolució de les quotes del préstec en cas d'impagament, i el prestador només pot recuperar les quotes dels arrendaments pagats per l'arrendatari.

- Atès que el prestador finançarà l’actiu sense recurs, és important que el prestador avalui la solvència de l’arrendatari abans de la sanció de la facilitat de préstec.

- Als Estats Units, el sistema de recuperació de costos accelerats (ACRS, Accelerated Cost Recovery System, ACRS) (introduït a través de The Economic Recovery Tax Act 1981) permet al comprador de l’actiu utilitzar el crèdit fiscal per a inversions. Utilitzant un crèdit fiscal per a la inversió, el comprador pot deduir un percentatge (tal com es defineix a la llei) del preu de l’actiu dels impostos de l’any en què l’actiu es va posar en servei.

- A més, el comprador de l’actiu també obtindrà l’avantatge fiscal de la deducció per depreciació accelerada.

- L’arrendament apalancat és beneficiós per a l’arrendatari quan l’arrendatari requereix l’actiu a efectes a curt termini, ja que l’arrendatari pot obtenir l’actiu mitjançant l’arrendament en lloc de comprar-lo.

Conclusió

L’arrendament apalancat és un tipus d’arrendament de capital que implica tres parts: un arrendador, un arrendatari i un prestador. L’arrendador adquireix l’actiu mitjançant un finançament parcial de renda variable i el saldo restant del deute finançat per la institució creditícia sense recurs. Després de la compra de l’actiu, l’arrendador l’arrenda a l’arrendatari en concepte de lloguers d’arrendament, que primer es dirigeixen directament a la institució creditícia i al saldo a cobrar si se’n transfereix algun a l’arrendador.