Any fiscal vs Any calendari | Top 8 diferències que heu de conèixer!

Diferències entre l'any fiscal i l'any natural

Hi ha dos tipus d’anys que prevalen al món corporatiu. Aquests dos anys ho són Any fiscal i any calendari. La similitud entre aquests anys és que duren durant un període total de 365 dies o dotze mesos consecutius. L'any natural comença el primer de gener i acaba el 31 de desembre de cada any, mentre que l'any fiscal pot començar qualsevol dia de l'any, però acabarà exactament el 365è dia d'aquest any. Tots dos anys tenen un període total de dotze mesos consecutius.

Què és l'Any Fiscal?

Un exercici fiscal es pot definir com un any en què les organitzacions empresarials / empreses / empreses / entitats prefereixen preparar els seus informes financers per a l'any. És possible que aquest any no sigui el mateix a tots els països. En un mètode d’informació de l’exercici fiscal, les empreses poden optar per preparar els seus estats financers en una base de dotze mesos diferent i no el mateix que l’any natural.

S’utilitza durant 12 mesos per calcular i preparar estats financers anuals (“anuals”) en empreses i altres organitzacions de tot el món.

Vegem la informació financera de Procter & Gamble (P&G).

Observem que P&G utilitza un exercici que finalitza diferent per informar dels seus estats financers que el de Colgate. Usos de P&G afiscalany que finalitza el 30 de juny.

Què és l'any calendari?

Un any es defineix simplement com el temps que ha trigat la terra a fer una revolució al voltant del sol.

Ara, què és un Any calendari? En termes generals, és un any que comença el dia de cap d’any d’un sistema de calendari determinat i finalitza el dia anterior al dia de cap d’any següent i, per tant, consisteix en un nombre sencer de dies. Hi ha diferents anys del calendari, com el calendari islàmic, el calendari gregorià, etc. Un dels més utilitzats al calendari gregorià. Comença l’1 de gener i acaba el 31 de desembre, que consta de 365 dies (366 dies cada quatre anys).

En un mètode d’informació de l’any natural, les empreses elaboraran els seus informes / estats financers de l’exercici en funció de les transaccions que hagin tingut lloc l’1 de gener i incorporaran la resta de transaccions que s’hagin produït fins als 365 dies de l’any 31 de desembre.

Colgate informa dels seus estats financers per als anys acabats el 31 de desembre. Això vol dir simplement que Colgate utilitza l'any calendari (de l'1 de gener al 31 de desembre).

Calendari vs. Estudi de cas del minorista de l'any fiscal

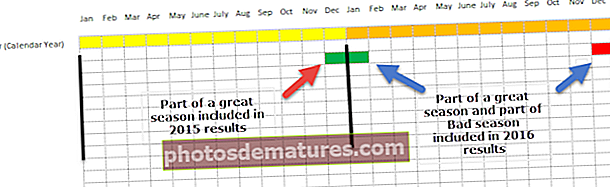

Prenguem un exemple d’empresa minorista. L’estacionalitat en el comerç minorista es veu generalment als mesos de vacances de desembre i gener, on les vendes solen ser superiors als altres mesos.

Suposem també que és un minorista Coy R va tenir vendes fortes els mesos del 15 de desembre i el 16 de gener. Tot i això, va tenir un rendiment inferior als mesos de 16 de desembre i 17 de gener.

Cas 1: si Coy R segueix l'any natural

Si la direcció prepara els seus estats financers mitjançant l'any calendari, hi haurà dues implicacions:

- El mes amb un rendiment alt del 15 de desembre s’inclou amb els resultats finals del 2015

- Tanmateix, als resultats del 2016 s’incorporen un mes amb un rendiment alt del 16 de gener i un mes baix del 16 de desembre.

Quan comparem els resultats del 2015 amb els del 2016, observem que la comparació no és gens fructífera, ja que no es capta l’efecte complet de l’estacionalitat.

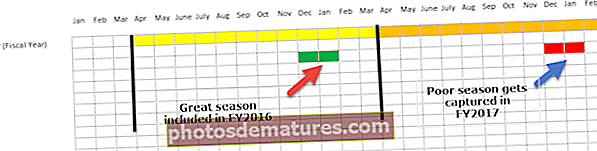

Cas 2: si el detallista segueix l'exercici fiscal

Si el detallista tria un any fiscal diferent de l'any natural (per exemple, de l'1 d'abril al 31 de març), llavors

- L’any fiscal 2016 (de l’1 d’abril de 2015 al 31 de març de 2016) inclourà els mesos d’alt rendiment (15 de desembre i 16 de gener)

- L’any fiscal 2017 (de l’1 d’abril de 2016 al 31 de març de 2017) consistirà en els mesos de baix rendiment (16 de desembre i 17 de gener)

Aquesta vegada, quan comparem l'exercici 2016 amb el de l'exercici 2017, podem contrastar eficaçment una temporada excel·lent amb la d'una temporada pobra, captant així eficaçment l'estacionalitat.

Per això, l'any fiscal és beneficiós.

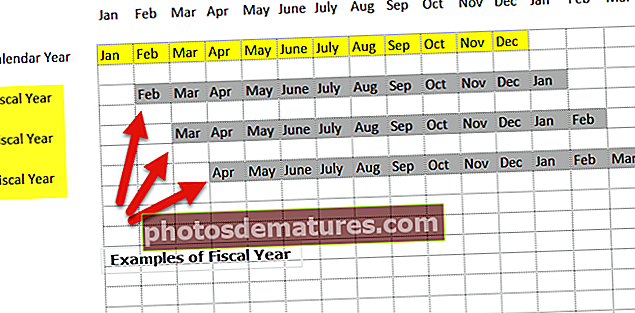

Infografia de l'any fiscal contra l'any natural

Diferències clau

- La diferència crítica entre un any fiscal i un any natural és el fet que el primer pot començar qualsevol dia i acabar precisament el dia 365, mentre que el segon comença el primer de gener i acaba el 31 de desembre de cada any.

- Un any natural comença un any concret i acaba l’últim dia d’aquest any. En el cas de l'any fiscal, és probable que dos anys consecutius diferents caiguin en un període d'informe i això no passarà mai en el cas d'un any natural.

- Per exemple, una empresa vol tenir un exercici fiscal a partir de l’1 d’abril de 2015, que pot acabar el mateix dia 365 a partir de la data d’inici, que és el 31 de març de 2016. D’aquesta manera, l’empresa té un exercici fiscal. que va cobrir amb èxit dos anys consecutius. En el cas d’un any de traspàs, un any natural necessàriament tindrà un any de traspàs que és un període de 365 dies, mentre que un any fiscal pot tenir o no un any de traspàs. Això depèn completament de les dates escollides per al començament i el final de l'any fiscal.

- El nivell de dificultat i de reptes als quals s’enfronta el mecanisme d’auditoria i comptabilitat pot ser mínim en el cas de les empreses que segueixen l’any natural en comparació amb les empreses que segueixen l’any fiscal.

- Aquesta dificultat i nivell de complicacions a què s’enfronta la comptabilitat i l’auditoria poden satisfer-les empreses que no segueixen un patró coherent de l’exercici fiscal, o dit d’una altra manera, les empreses els exercicis dels quals canvien any rere any. Això els fa difícil registrar les transaccions financeres i auditar-les amb pagaments i registres fiscals.

Taula comparativa

| Bases de comparació | Any fiscal | Any natural | ||

| Definició | Són 365 dies que poden començar qualsevol dia de l'any i acabaran exactament el 365è dia o l'últim dia dels dotze mesos consecutius. | Són dotze mesos que comencen el primer dia de gener i acaben precisament l'últim dia de desembre. | ||

| Nombre de dies | Un any fiscal és un període total de 365 dies; | Un any natural també és de 365 dies. | ||

| Nombre de mesos | Té 12 mesos consecutius. | També té un període de dotze mesos consecutius. | ||

| Data d'inici | Pot començar en qualsevol data sempre que acabi precisament el 365è dia. | Comença l’1 de gener. | ||

| Data de finalització | L'any fiscal pot acabar els 365 dies o exactament després de completar-se els 365 dies següents a la data d'inici. | L’any natural finalitza el 31 de desembre. | ||

| Nivell de dificultat i reptes als quals s’enfronta l’auditoria | Es pot dir que el nivell de dificultat i els desafiaments de l'auditoria i la comptabilitat seran elevats si una empresa segueix un mètode d'exercici fiscal i prefereix no ser coherent amb la durada de cada any. | El nivell de dificultats i reptes als quals s’enfronta la comptabilitat i l’auditoria de les empreses que segueixen l’any natural és molt mínim en comparació amb les empreses que segueixen el mètode de l’exercici fiscal. | ||

| Any de traspàs | Pot tenir un any de traspàs o no. | Sempre tindrà un any bixest un cop cada quatre anys. | ||

| Senzillesa | No és tan senzill. | És una opció senzilla i còmoda. |

Exemples

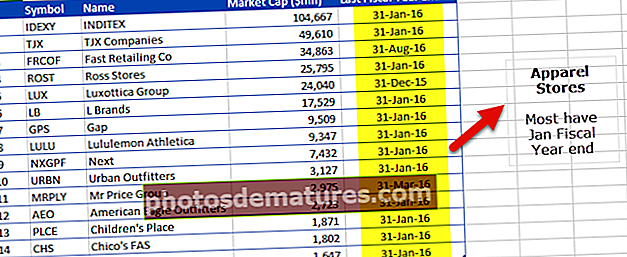

# 1 - Botigues de roba

A la taula següent es mostren les 15 principals empreses per capitalització borsària (milions de dòlars) del sector de les botigues de roba. Com veiem a l'exemple de Retailer, amb els mesos de desembre i gener amb els millors resultats, observem que la majoria de botigues de roba segueixen la política de l'exercici final de gener.

font: ycharts

# 2 - Bancs globals

La taula següent mostra els deu principals bancs mundials per capitalització borsària (milions de dòlars). Observem que tots ells segueixen el final de l'any del calendari a efectes d'informació financera.

font: ycharts

# 3 - Sector educatiu

A la taula següent es mostren les deu principals empreses educatives dels EUA per capitalització de mercat (milions de dòlars). Observem que no hi ha una tendència clara a l’hora d’utilitzar els estats financers al final de l’exercici. Alguns segueixen l'any natural, mentre que New Oriental Education té el 31 de maig a finals d'any. De la mateixa manera, l'educació DeVry té el 30 de juny com a final de l'any fiscal.

font: ycharts