Despeses d'assegurança (fórmula, exemples) | Calculeu l'assegurança Expenese

Què són les despeses d'assegurança?

La despesa d’assegurança, també coneguda com a prima d’assegurança, és el cost que es paga a les companyies d’assegurances per cobrir el risc derivat de qualsevol tipus de catàstrofe inesperada i es calcula com un percentatge fix de la suma assegurada i es paga en un període de temps regularment predeterminat.

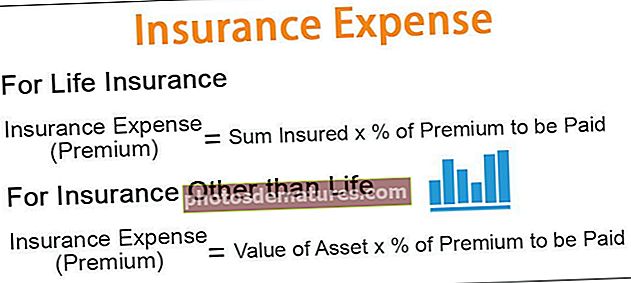

Fórmula de despeses d’assegurança

1 - Per assegurança de vida

Despeses d’assegurança (prima) = Suma assegurada *% de la prima a pagar2- Per a assegurances diferents de la vida

Despeses d’assegurança (prima) = Valor de l’actiu *% de la prima a pagar

Exemples de despeses d'assegurança

Podeu descarregar aquesta plantilla Excel de despeses d’assegurança aquí - Plantilla Excel de despeses d’assegurançaExemple 1

En una empresa manufacturera, en general, cal pagar el 2,89% del valor de l’actiu com a cost d’assegurança. A partir del valor següent dels actius, calculeu la despesa de l'assegurança que pagarà XYZ Limited:

Solució

Càlcul que mostra el cost de l'assegurança a pagar per la maquinària

- =9000000*2.89%

- =260100.00

De la mateixa manera, podem calcular les despeses d’assegurança per a altres actius que es mostren a continuació,

El total serà -

Per tant, per a aquest any, XYZ Limited haurà de pagar 2.666.417,54 dòlars com a prima d’assegurança.

Exemple 2

Anthony té una edat de 23 anys. Té el costum de fumar. Actualment estudia màsters a la Universitat de Boston. Al seu pare li interessa contractar l’assegurança de salut d’Anthony pel seu mal hàbit de fumar. Va consultar la companyia d’assegurances PQR per obtenir una assegurança mèdica. La companyia d’assegurances PQR va proporcionar les dades següents relacionades amb el pla de declaració mèdica:

Calculeu les despeses d'assegurança del pla d'assistència mèdica, inclosa la cobertura d'una malaltia específica de 500.000 dòlars, que ha de pagar el pare d'Anthony.

Solució

Anthony té una edat de 23 anys. Per tant, totes les tarifes de la prima s'aplicaran a la llosa de 16 a 24 anys.

Càlcul que mostra les despeses d'assegurança a pagar

De la mateixa manera, podem calcular les despeses d’assegurança que es mostren a continuació,

La prima total a pagar serà -

- =10050+6000+3250

- =19300

Per tant, la despesa total de l’assegurança a pagar és de 19.300 dòlars per la suma assegurada de 500.000 dòlars.

Avantatges

- Assegura la seguretat - Proporciona seguretat a l’assegurat sobre futurs fets erronis de la seva vida o dels seus negocis. Això no només garantirà seguretat, sinó que proporcionarà tranquil·litat mental a la seva vida.

- Seguretat financera a llarg termini - Proporcionarà seguretat financera a llarg termini a l'assegurat i salvaguardarà l'interès personal de les persones. Aquest tipus de beneficis es poden obtenir a l’assegurança de vida.

- Font de recaptació de fons - Ofereix l'oportunitat de crear el fons de fons que es pot aparcar en un lloc adequat i pot crear un flux constant d'ingressos, que pot ser útil per cobrir la catàstrofe de l'assegurat.

- Crea un hàbit d’estalvi - Nutreix un hàbit d’assegurança entre les persones que assegurarà un flux de caixa prudent en un llarg període de temps.

Desavantatges

- El reemborsament no és igual a la pèrdua - Les despeses d'assegurança no garanteixen que es reemborsarà la companyia d'assegurances equivalent a la pèrdua ocasionada. El reemborsament de les reclamacions sempre depèn de diversos factors. Com a resultat, la majoria de les vegades, l’import de la pèrdua no es recupera totalment de les companyies d’assegurances.

- Complexitat en esquemes i clàusules - Els documents de les assegurances són molt complexos. A més, posaran diverses clàusules que no seran conegudes pels profans. Com a resultat, l’assegurat no coneixerà plenament tots els termes i condicions dels contractes d’assegurança.

- Manca de confiança - En el passat, moltes vegades, les companyies d’assegurances s’han comportat de manera temerària. Com a resultat, sempre existeix un nivell de confiança una mica baix sobre ells.

- Límit de la reclamació - Totes les pòlisses d'assegurança tindran una suma fixa assegurada. Com a resultat, si la cobertura és d’1 milió i, fins i tot, si una persona incorre en la pèrdua de 2 milions de dòlars, l’assegurat només reemborsarà 1 milió de dòlars. Aquesta suma assegurada moltes vegades s’estima erròniament i, com a conseqüència, han d’assumir el risc.

Conclusió

Per tant, els contractes d'assegurança són gairebé inevitables per dur a terme una vida i negocis fluids avui en dia. Si algú troba a faltar contractar l’assegurança, està exposat a un gran risc. Com a resultat, s’enfrontaran a una greu pèrdua mental i financera. Com a resultat, sempre és aconsellable incórrer en la despesa de l’assegurança, tenint en compte el risc al qual s’enfronten i els seus requisits.