Finançament de l'inventari (definició, exemples) | Com funciona?

Què és el finançament d'inventaris?

El finançament d’inventari és el préstec a curt termini o una línia de crèdit que continua girant després d’un període de temps predeterminat, que s’utilitza per finançar l’inventari de l’empresa i l’inventari comprat que actua com a garantia del préstec disponible. En cas que l’empresa no amortitzi el deute, el prestador té plena autoritat per embargar i vendre aquest inventari per recuperar el capital prestat.

L’inventari constitueix una part important dels actius corrents de l’empresa, ja que constitueix els béns que es mantenen durant un curt termini per satisfer les demandes esperades. Però si el nombre de dies a cobrar és elevat, és possible que el capital de l’empresa quedi bloquejat i no disposi de fons suficients per adquirir més inventari.

Les empreses que participen en el negoci de productes de consum, com ara automòbils, productes FMCG, sovint disposen de finançament d’inventari, ja que sovint tenen el seu capital lligat a causa d’un cicle de conversió d’efectiu més llarg, que, si es disposa, es pot utilitzar per ampliar les vendes.

Tipus de finançament de l'inventari

Ara parlarem dels diferents tipus de finançament d’inventari que són els següents: -

# 1: préstec a curt termini

Una empresa pot disposar d’un préstec a curt termini d’un banc per comprar l’inventari, però és un procés tediós, ja que l’empresa haurà de passar per tot el procés de sanció del préstec cada vegada que ho necessiti.

# 2 - Línia de crèdit

La línia de crèdit és un acord entre l’empresa i la institució financera segons el qual, ambdues entitats acorden un import màxim fins al qual el prestatari pot accedir als fons sempre que no superi el límit màxim.

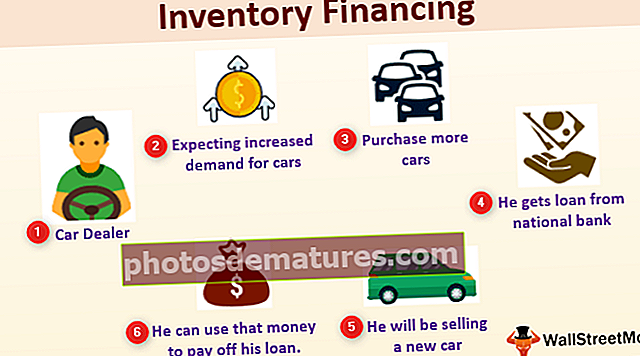

Exemple de finançament d’inventaris

Suposem que hi ha un concessionari de vehicles que espera una major demanda de cotxes la propera temporada. Per atendre aquesta demanda, decideix ampliar el seu inventari. Per fer-ho, ha de comprar més cotxes al proveïdor, cosa que requerirà un enorme capital.

Per satisfer les necessitats de capital, rep un préstec sancionat per un banc nacional en funció del valor dels cotxes que va a comprar. El finançament de l'inventari és una part fonamental del cicle econòmic, ja que sempre que vendrà un cotxe nou; pot utilitzar aquests diners per pagar una part del seu préstec.

Com funciona el finançament de l'inventari?

Hi ha alguns requisits generals:

- Bon historial de crèdit: Si el client ha incomplert els seus deutes en el passat, la possibilitat de finançar l’inventari és baixa.

- Valor de l'inventari: El client també ha de proporcionar al banc, la llista d’inventari que està disposat a comprar i també el seu valor. També pot ser que hagi d’explicar el mètode de valoració d’inventari (LIFO, FIFO o mitjana ponderada) utilitzat per a la valoració. (Nota: La comptabilitat Last In First Out i First In First Out Inventory són dos mètodes de valoració d’inventari).

- Pla de negocis: El pla de negoci proporciona una visió general del pla que ha de pagar un client. Segons el pla, el banc pot decidir l’import que es pot sancionar com a préstec.

Com funciona l'Acord?

El finançament d’inventari és un acord entre la institució financera i l’empresa. A continuació es detallen les principals parts de l’acord:

- Ampliació del crèdit: Es pot especificar que en quines condicions, el prestador pot ampliar el límit de crèdit del client.

- Condicions de finançament: Indiquen el tipus d’interès i el calendari de pagament.

- Interès de seguretat: Això indica la garantia que el client utilitza per fer ús del préstec. Pot ser l'inventari que el client ja té o també l'inventari que va a comprar.

Coses que cal tenir en compte abans de fer servir un préstec per a l'inventari

- Naturalesa de l'inventari: És possible que el finançament d’inventaris no sigui una bona opció per a empreses amb una ràtio de rotació d’inventari baixa (vol dir que l’inventari triga temps a convertir-se en ingressos) perquè de vegades els serà difícil amortitzar. Aquesta és la raó per la qual són principalment les empreses de grans consumidors les que utilitzen aquesta instal·lació.

- Puntuació de crèdit: Si les empreses no tenen una bona puntuació creditícia, tindran dificultats per obtenir el capital. Fins i tot si aconsegueixen aconseguir-ho, el tipus d’interès serà relativament elevat perquè hi ha possibilitats d’incompliment.

- Nivell de confiança a l'inventari: El prestador té dret a inspeccionar l'inventari per assegurar-se que ha mantingut el seu valor i també pot fer un seguiment del nivell d'inventari.

Avantatges del finançament de l'inventari

- Totes les empreses requereixen fons de maniobra per fer front a les seves despeses diàries, inclosa la compra de l'inventari. El finançament de l'inventari pot ajudar a gestionar el fons de maniobra de manera eficient.

- Això és especialment beneficiós per a les empreses de temporada, ja que la demanda d’aquestes empreses no és estable. Per satisfer la demanda imprevista, el finançament d’inventari és una bona opció.

- Les empreses que participen en el comerç de mercaderies també obtenen importants beneficis del finançament de l'inventari. La importació i exportació de mercaderies comporta retards importants. Depenent de les condicions establertes entre dues parts, el pagament de l’emissor de la mercaderia es pot endarrerir, ja que el receptor només pagarà l’import després de rebre la seva comanda. En aquest cas, el remitent no podrà atendre el seu altre client i, per tant, pot utilitzar opcions de finançament d’inventari per atendre altres persones.

Inconvenients del finançament de l'inventari

- Qualsevol esdeveniment inesperat, com ara una desacceleració econòmica que pugui reduir la demanda o una calamitat natural que pugui afectar l'inventari de l'empresa, pot dificultar la devolució del préstec.

- Pot afectar el cicle de conversió d’efectiu de l’empresa, ja que continuarà confiant en préstecs per complir els requisits a curt termini.

- Normalment, quan una empresa té un préstec, està obligada a pagar només els interessos regularment. Tot i que, en cas de finançament d’inventari, ha de mantenir-se en contacte amb el prestador amb regularitat i, de vegades, també ha d’informar mensualment dels seus nivells d’inventari i de la seva valoració.

Per tant, el finançament d’inventaris pot ser una opció útil per a empreses que impliquin cicles de conversió d’efectiu més llargs o demanda estacional o comerç de mercaderies. Però és important que triïn el seu prestador acuradament després de tenir en compte totes les condicions de devolució. I les empreses també han d’intentar reduir el seu cicle de conversió d’efectiu per evitar massa dependència dels préstecs a curt termini.