Posa la fórmula de paritat de trucades | Càlcul pas a pas amb exemples

Què és la fórmula de paritat Put-Call?

La fórmula Parity Put-Call estableix que la rendibilitat de retenir una operació de venda curta i una opció de compra llarga per a una acció hauria de proporcionar una rendibilitat igual a la que es proporciona mitjançant la celebració d’un contracte a termini per al mateix valor. El principi s'aplica quan tant les opcions com els contractes a termini tenen el mateix estoc pel mateix preu de vaga i la mateixa data de caducitat.

Aquest principi és aplicable a les opcions europees i no a les opcions americanes. Les opcions europees només es poden exercir en la data de caducitat, mentre que les opcions americanes es poden exercir en qualsevol moment abans de la data de caducitat.

Segons el principi de paritat Put-Call Parity d'una trucada i el valor actual amb descompte del preu de vaga ha de ser igual al preu del put i al preu de mercat actual de les accions. La relació s’explica amb l’equació que s’indica a continuació:

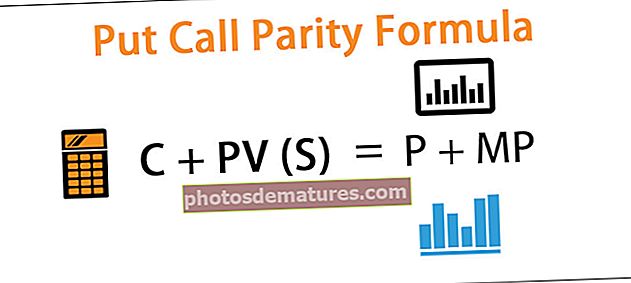

La fórmula per a la paritat de trucada és:

C + PV (S) = P + MP

A l'equació anterior, C representa el valor de la trucada. PV (S) és el valor actual del preu de vaga descomptat mitjançant una taxa sense risc. P és el preu de l'opció de venda, mentre que MP és el preu de mercat actual de les accions.

Si l’equació no funciona, hi ha un àmbit d’arbitratge, és a dir, beneficis sense risc.

Exemples

Podeu descarregar aquesta plantilla Excel de fórmula de paritat de trucades aquí: plantilla de fórmula Excel de paritat de trucadesExemple 1

Prenguem un exemple d’accions d’ABC Ltd. La quota d’ABC Ltd cotitza a 93 dòlars l’1 de gener de 2019. La convocatòria del preu de vaga de 100 dòlars el 31 de desembre de 2019 La caducitat cotitza a 8 dòlars. el tipus d’interès gratuït al mercat és del 8%.

Solució:

Utilitzeu les dades següents per calcular la paritat de trucades.

Per tant, per establir el principi de paritat de crida put, la següent equació hauria de ser bona:

8 + PV de 100 amb descompte al 8% = P + 93

és a dir, 8 + 92,59 = P +93

P = 92,59 + 8 - 93

L'equació de paritat de trucada serà:

Opció de preu de venda = 7,59

Si el preu real del mercat de la venda no és igual a 7,59 dòlars, hi haurà una oportunitat d’arbitratge.

Aquesta oportunitat d’arbitratge no existeix en un mercat real durant molt de temps. Els àrbitres del mercat aprofiten aquesta oportunitat ràpidament i els preus de les accions o opcions s’ajusten automàticament per establir la paritat de les trucades.

En aquest exemple, si el preu real de venda del put és de 9 dòlars, els àrbitres començaran a vendre o a escurçar el que acabarà augmentant l’oferta de venda proporcionalment a la seva demanda i, en conseqüència, el preu de la venda baixarà a 7,59 dòlars.

En l'exemple anterior, havíem assumit el preu de les accions, el preu de les trucades i el tipus lliure de risc i calculàvem el preu d'una opció de venda. Tanmateix, també podem prendre un altre exemple on es pot assumir el preu del put i calcular qualsevol altre component de l'equació.

Exemple 2

En aquest exemple, suposem la convocatòria d’accions de XYZ Ltd. El preu de vaga de 350 dòlars es cotitzarà a 29 dòlars l’1 de gener de 2019. La data de caducitat del mateix és el 31 de desembre de 2019. Venda d’accions per a la mateixa vaga El preu i la mateixa data de caducitat es cotitzen a 15 dòlars. El tipus d’interès lliure de risc al mercat és del 10%. Calculem quin ha de ser el preu de mercat actual de les accions de XYZ Ltd:

Solució:

Utilitzeu les dades següents per calcular la paritat de trucades.

El càlcul del preu de mercat es pot fer de la següent manera:

C + PV (S) = P + MP

és a dir, 29 + PV (350) a una velocitat del 10% = 15 + MP

és a dir, 29 + 318,18 = 15 + MP

MP = 318,18 + 29-15

El preu de mercat serà -

Preu de mercat = 332,18

Si el preu real de mercat de les accions no és igual a 332,18, hi haurà una oportunitat d'arbitratge.

Exemple 3

En continuació de les suposicions preses a l'exemple 2, si el preu real de mercat de les accions és de 350, això significa que les accions cotitzen a un preu més alt o que les trucades cotitzen a un preu més baix o que les cotitzacions cotitzen a un preu més alt. Per obtenir un benefici sense risc, un àrbitre farà el següent:

Solució:

L'1 de gener de 2019

Comprarà una trucada invertint 29 dòlars i invertirà 318,18 dòlars @ un tipus d’interès sense risc del 10% durant un any. Vindrà opcions de venda és de 15 dòlars i també vendrà a curt l’acció a 350.

El càlcul de l’entrada neta d’efectiu es pot fer de la següent manera:

L’entrada neta d’efectiu a la butxaca l’1 de gener de 2019 serà de 350 + 15 - 318,18 - 29.

Entrada neta de caixa =17.82

Escenari núm. 1: suposem que el 31 de desembre de 2019 les accions cotitzen a 390 dòlars

La seva trucada obtindrà 40 dòlars. De la seva inversió sense risc de 318,18 dòlars, obtindrà 350 dòlars. No haurà de pagar res per l'opció de venda. No obstant això, haurà de comprar la quota del mercat actual a 390 dòlars, que inicialment havia venut a curt termini.

El càlcul de la sortida neta d’efectiu es pot fer de la següent manera:

La sortida / entrada neta d’efectiu el 31 de desembre de 2019 serà de 350 + 40 - 390.

Entrada / Sortida =0

Escenari núm. 2: suposem que el preu de les accions el 31 de desembre de 2019 és de 250

En aquest cas, la seva trucada no obtindrà res, mentre que haurà de pagar 100 dòlars pel lloc. La seva inversió sense risc li generarà 350 dòlars. Al mateix temps, haurà de comprar la quota del mercat actual a 250 dòlars, que inicialment havia venut a curt termini.

El càlcul de la sortida neta d’efectiu es pot fer de la següent manera:

La sortida / entrada neta d’efectiu el 31 de desembre de 2019 serà de 350 a 250 -100.

Entrada / Sortida =0

Independentment del preu de les accions a la data de caducitat, el seu flux de caixa a l’esmentada data serà de 0, mentre que ja havia guanyat 17,82 dòlars l’1 de gener de 2019. Va ser degut a la disponibilitat d’oportunitats d’arbitratge al mercat. Molt aviat els àrbitres presents al mercat aprofitaran aquesta oportunitat i els preus de les accions i les opcions s’ajustaran per satisfer l’equació de la paritat de compra.

Conclusió

Tingueu en compte que en un mercat madur, aquest tipus d’oportunitats d’arbitratge difícilment existeixen. A més, la comissió de transacció i els impostos al mercat real poden dificultar o impossibilitar l’aprofitament de qualsevol imparietat de compra realitzada, si està disponible. Per analitzar la paritat de trucades, els preus de les opcions i el preu actual de les accions es poden treure del mercat de valors. El tipus d’interès proporcionat pels bons del govern es pot considerar com un tipus d’interès lliure de risc. Tanmateix, s’han de tenir en compte totes les variables i les regles del mercat durant l’anàlisi de la paritat de convocatòria per a qualsevol acció en particular.