Rehipotecació (definició, exemples) | Com funciona?

Definició de hipotecació

La rehipotecació es refereix a una pràctica en què institucions financeres com corredors i bancs reutilitzen els actius que han estat registrats com a garantia pels seus clients amb l'objectiu de garantir els seus propis préstecs i, per tant, proporcionen un descompte o un cost menor del préstec al client que permet la hipotecació dels seus préstecs. col · lateral.

Quan una persona decideix cedir el seu actiu com a garantia per obtenir una sanció de préstec d’un banc o una institució financera, es coneix com hipòtesi. Tanmateix, quan el banc ara decideix utilitzar les garanties publicades pel client per a propòsits o transaccions pròpies amb la d’una altra institució financera proporcionant el mateix actiu del client que les garanties, es diu que el primer banc s’ha dedicat a la hipotecació. Ara el client obtindrà una recompensa amb un menor cost d’endeutament dels seus fons o potser fins i tot una certa quantitat de bonificació.

Exemples de rehipotecació

Exemple 1

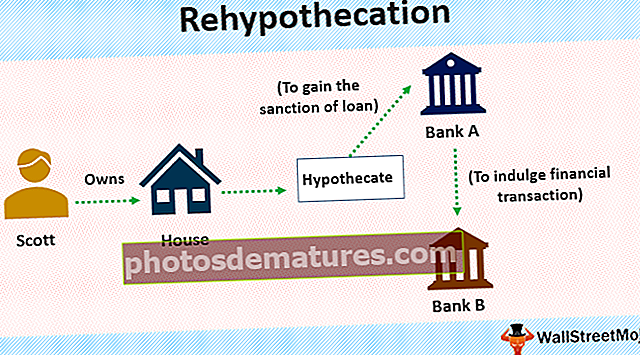

Considerem un exemple de Scott que requereix capital per al seu negoci. Posseeix una casa i, per tant, decideix hipotecar-la al banc per obtenir la sanció de l’import pel seu negoci. Així, Scott ha fet hipoteca al banc A.

Ara el banc vol participar en una altra transacció financera prestant diners al banc B utilitzant l’actiu publicat per Scott com a garantia. Scott rep ara un premi de finançament inferior i una reducció.

Exemple 2

Un altre exemple seria del senyor Tony, propietari de les accions de la companyia Good Co, per un valor de 100 dòlars. Vol comprar accions de Better Co, però no té els recursos econòmics necessaris per fer-ho. Ara pot fer ús del seu compte de marge hipotecant 100 dòlars al prestatari i demanant préstecs contra accions de Good Co.

El balanç ara tendiria a semblar així.

Com puc planificar la hipotecació?

- Si una persona té previst fer una hipotecació, ha d’estar preparat per deixar anar el seu actiu que es promet com a garantia i celebrar un acord amb les institucions financeres, com ara bancs i corredories, indicant que està preparat per permetre a la institució financera utilitzar el seu actiu com a garantia contra la qual ara pot confiar el banc per realitzar transaccions amb finalitats pròpies.

- L'individu ha de fer una avaluació del requisit i l'abast del préstec requerit i només després procedir a l'exercici de la hipoteca. Normalment, només el 70-80% del valor de la garantia està sancionat com a préstec i l’individu ha de mesurar el seu requisit i després fer la valoració al respecte.

- Ara, el banquer o el prestador tindrà accés a les garanties de la persona que, a continuació, poden fer ús i comprometre’s amb altres bancs i institucions financeres per obtenir més finançament o préstecs a efectes propis. El prestador té el dret de confiscar la garantia si no s’efectuen pagaments i la persona que promet el seu patrimoni ha de tenir precaució en aquest sentit.

Avantatges de la hipotecació

- Cost més baix del préstec: Quan un prestatari es compromet a deixar anar el seu actiu com a garantia per utilitzar-lo per a la hipotecació, se li sol concedir una determinada quantitat de bonificació o un menor cost del préstec per al préstec que ha sol·licitat. Per tant, la persona o entitat tendeix a estalviar moltes quantitats a causa de menors interessos i costos de préstec.

- Ajuda les institucions financeres a accedir al capital: Hi haurà moments en què els bancs, els corredors i les institucions financeres també estan en dificultats i necessitarien ajuda per accedir al capital. En moments com aquest apareixen mètodes com la hipotecació com a salvadors per a l’ocasió. En comprometre la garantia original del client o de l’entitat, el banc és ara lliure de realitzar transaccions addicionals amb fins propis amb altres bancs i institucions financeres, proporcionant així el finançament i el capital necessaris per dur a terme les seves operacions sense obstaculitzar-los ni arribar a una parada significativa.

- Promou el palanquejament: Mitjançant la negociació sense l’ús de diners propis mitjançant la pignoració i la hipotecació de títols, es genera apalancament per accedir als mercats de capitals. Així, el comerç necessari afavoreix el descobriment de preus i contribueix a aconseguir eficiència en els mercats de capitals.

Desavantatges

- Consumidors a les fosques: Pot haver-hi ocasions en què una persona desconegui que ha signat la clàusula de hipotecació i que l’actiu que l’entitat utilitza per a una nova hipotecació amb fins propis especulatius. El client no ho desitjaria i el banc tendeix a actuar en contra de l’interès del consumidor, de vegades fent un mal ús de l’actiu per als seus propòsits especulatius. Els valors sovint s’utilitzen malament d’aquesta manera.

- Risc d'incompliment: A causa de l’apalancament i l’endeutament si l’entitat subjacent incompleix, provoca un enorme estrès en tot el sistema financer, ja que això té un efecte acumulatiu que provoca repercussions en tota l’economia. Un defecte augmentaria l’efecte a causa de l’apalancament important que hi ha i la hipotecació tendeix a provocar pèrdues massives en aquest sentit.

- Ús indegut: Pot haver-hi moments en què els bancs sovint puguin fer un ús indegut de les garanties compromeses subjacents al seu avantatge i fins i tot per a activitats especulatives.

Conclusió

La rehipotecació és un mètode que adopten habitualment els bancs i les institucions financeres per realitzar altres transaccions amb finalitats pròpies, permetent als bancs accedir a aquest capital addicional utilitzant els actius del prestatari com a garantia. En fer-ho, el prestatari també guanya a causa del menor cost dels fons i de la reducció dels ingressos. No obstant això, esdevé de la màxima importància que les empreses siguin prudents a l’hora d’utilitzar acuradament aquestes garanties i no fer un ús indegut dels actius del prestatari amb fins especulatius i per al seu propi avantatge.