DSCR (definició) | Què és la proporció de cobertura del servei de deutes?

Què és la proporció de cobertura del servei de deutes (DSCR)?

La cobertura del servei de deute (DSCR) és la proporció entre el resultat net d’explotació i el servei de deute total i ajuda a determinar si l’empresa és capaç de cobrir les seves obligacions de deute amb els ingressos nets que genera. És una mètrica important que s’utilitza durant el préstec de béns arrels comercials que ajuda l’analista a calcular l’import que es pot prestar a l’empresa.

Es pot expressar matemàticament de la següent manera:

DSCR = Ingressos d'explotació nets / Servei de deute total

Aquesta ràtio dóna una idea de si l’empresa és capaç de cobrir les seves obligacions relacionades amb el deute amb els ingressos operatius nets que genera. Si aquesta proporció és inferior a una, significa que els ingressos d'explotació nets generats per l'empresa no són suficients per cobrir totes les obligacions de l'empresa relacionades amb el deute. En canvi, si aquesta ràtio és més d’una per a una empresa, significa que l'empresa està generant prou ingressos operatius per cobrir totes les seves obligacions relacionades amb el deute.

Càlcul dels ingressos d'explotació nets

La ràtio de cobertura del servei de deute és de dos valors: Servei d’Ingressos d’explotació nets i deutes totals.

Els ingressos d’explotació es defineixen com a beneficis abans d’interessos i impostos (EBIT). No obstant això, a aquest efecte, els ingressos d'explotació nets es consideren els guanys abans d'interessos, impostos, amortitzacions i amortitzacions (EBITDA). Per tant, la fórmula per calcular l’ingrés net d’explotació serà la següent:

Ingressos nets d’explotació = Ingressos nets + interessos + despeses no en efectiu + impostos

L’import de l’impost s’afegeix de nou als ingressos nets mentre es calcula l’ingrés net d’explotació perquè el pagament d’interessos és anterior als contribuents de l’empresa (fins i tot al compte de pèrdues i guanys). Per tant, els diners en efectiu abans del pagament dels interessos s’utilitzaran primer per pagar els interessos i després només per pagar l’impost.

I l’amortització i amortització són despeses no en efectiu. Per tant, no suposen cap sortida d’efectiu, cosa que significa que encara queda molta quantitat d’efectiu en mans de l’empresa per satisfer les seves obligacions de deute. És per això que tot aquest import s’afegeix de nou al benefici net mentre es calcula el benefici net d’explotació.

Càlcul del servei de deute total

Ara, alguna cosa més complicat de calcular és el denominador de la ràtio de cobertura del servei de deutes, és a dir, el servei de deute total. Per calcular el valor d’aquest termini, heu de tenir en compte tant la part interessant com la part principal del deute que cal atendre.

Servei de Deute Total = Interessos + Amortitzacions de capital + Pagaments d’arrendament

Tingueu en compte que, a més del principal, també podria haver-hi altres obligacions, com ara els pagaments per arrendament i la part actual del deute a llarg termini.

Prenguem ara un exemple molt bàsic de càlculs DSCR.

Exemples de relació DSCR

Exemple 1

Suposem que una empresa que es diu ABC Ltd. té les dades financeres següents per a un període concret considerat:

- Ingressos nets = 490 milions de dòlars,

- Despeses d’interès = 50 milions de dòlars,

- Despeses no en efectiu = 40 milions de dòlars,

- Tipus d’impost = 30%,

- Amortitzacions de capital = 20 milions de dòlars.

- Amortitzacions per arrendament = 5 milions de dòlars

Calculeu DSCR?

Calculem primer el resultat net d’explotació.

Ingressos nets d’explotació = Ingressos nets + interessos + despeses no en efectiu + impostos

Impostos = 490 milions de dòlars x (30% / 70%) = 210 milions de dòlars.

Ingressos operatius nets = 490 milions de dòlars + 50 milions de dòlars + 40 milions de dòlars + 210 milions de dòlars = 790 milions de dòlars

Servei de Deute Total = Interessos + Principal + Pagaments d’arrendament

Servei de deute total = 50 + 20 $ + 5 $ = 75 milions de dòlars

DSCR = Ingressos operatius nets / Servei de deute total = 790 milions de dòlars / 75 milions de dòlars = 10,53x

Aquesta proporció DSCR és superior a 1. Per tant, l’empresa ABC té 10,53 vegades l’efectiu que necessitava per satisfer totes les seves obligacions de deute durant el període considerat.

Ara que ja esteu ben versat amb els càlculs bàsics de DSCR, anem a fer alguns ajustaments a la fórmula anterior per calcular correctament DSCR.

Exemple 2

Prenem de nou l'exemple anterior i permeteu-me modificar-ho una mica.

- Ingressos nets = 490 milions de dòlars,

- Despeses d’interès = 50 milions de dòlars,

- Despeses no en efectiu = 40 milions de dòlars,

- Tipus d’impost = 30%,

- Amortitzacions de capital = 200 milions de dòlars.

- Pagaments per arrendament = 5 milions de dòlars

Calculeu DSCR?

Quina diferència hi ha entre aquest exemple i l’anterior que vam considerar.

En aquest exemple, observem que les amortitzacions del principal són de 200 milions de dòlars i els pagaments per arrendament de 5 milions de dòlars = 205 milions de dòlars.

El punt important que cal tenir en compte aquí és que la suma total de pagaments d’amortització del principal i arrendament (200 $ + 5 $ = 205 $) supera les despeses no en efectiu de 40 milions de dòlars.

Ara només cal que faci una pausa un moment. Pensar! Vull dir, realment PENSAR!

En el primer exemple, la despesa no en efectiu de 40 milions de dòlars va ser suficient per fer-se càrrec de les obligacions, inclosa la devolució del principal de 20 milions de dòlars i els pagaments d’arrendament de 5 milions de dòlars. Però NO en el segon exemple.

La despesa no en efectiu només cobreix 40 milions de dòlars dels 205 dòlars necessaris.

Com pagarà l’empresa la resta de $ 205 a $ 40 = $ 165 milions? D’on sortiran els 165 milions de dòlars?

L’empresa hauria de tenir efectius de 165 milions de dòlars al balanç per garantir aquests pagaments. Viouslybviament, l’empresa ho necessita guanyar efectiu després d'impostos de 165 milions de dòlars.

Paraula clau: efectiu posterior als impostos de 165 milions de dòlars.

Ara, torneu a mirar la fórmula DSCR,

Fórmula DSCR = ingrés d'explotació net / servei de deute total

El numerador, és a dir, el resultat net d’explotació, és un "Número abans d’impostos ”.

Per fer que la fórmula sigui totalment correcta, necessitem que el denominador sigui també un nivell abans d’impostos.

És important adonar-se que, a diferència dels interessos, la part del saldo del principal i l’arrendament, es paguen 5 milions d’amortitzacions de l’efectiu restant al balanç de l’empresa després de la deducció de l’impost.

Per calcular el número abans d’impostos, hem de dividir l’import del saldo de 165 milions de dòlars per (1 tipus d’impost).

A l'exemple 2, el saldo requerit és de 165 milions de dòlars,

Requisit abans d'impostos = 165 $ / (1-.3) = 235,71 milions.

Amb aquest requisit abans d’impostos, ara podem calcular correctament DSCR.

Ingressos nets d’explotació = Ingressos nets + interessos + despeses no en efectiu + impostos

Impostos = 490 milions de dòlars x (30% / 70%) = 210 milions de dòlars.

Ingressos operatius nets = 490 milions de dòlars + 50 milions de dòlars + 40 milions de dòlars + 210 milions de dòlars = 790 milions de dòlars

Tingueu en compte que ara hi ha un canvi al fitxerFórmula del servei de deute total.

Servei de deute total = 50 $ + 235,71 $ (calculat més amunt)

Servei de deute total = 285,71

Aquest mètode de recàlcul del servei de deute total s’anomena “Mètode de provisió prèvia als impostos ".

Fórmula DSCR = ingrés net d’explotació / servei de deute total

= 790 $ / 285,71 $ = 2,76x.

Tenir en compte només el Servei de Deute Total no tindrà sentit, ja que l’impost és una realitat a la qual totes les empreses s’han d’enfrontar. Per tant, l'import calculat tenint en compte la deducció fiscal tal com s'ha explicat anteriorment és un representant més adequat del Servei de Deute Total que una empresa ha de cobrir mitjançant l'EBITDA que genera.

Relació DSCR per analitzar la posició del deute

- El valor de la relació DSCR permet mesurar la situació financera d’una empresa, ja que avalua la capacitat de l’empresa per atendre el deute existent. Per tant, si tenim aquests valors per a una empresa i els seus competidors, podem fer una anàlisi comparativa per a aquestes empreses.

- A més, aquesta relació la fan servir els creditors per avaluar si s’estén o no finançament addicional a una empresa.

- Atès que DSCR inclou els interessos i els pagaments principals del deute pendent, dóna una millor idea de la capacitat de l’empresa de pagar el deute que les altres ràtios relacionades amb el deute, com la ràtio de cobertura d’interessos.

- Tot i això, cal tenir en compte que, quan s’ha d’utilitzar aquesta ràtio per comparar un conjunt d’empreses, les empreses han de ser similars o, com a mínim, pertànyer a la mateixa indústria o sector.

- Es deu al fet que les indústries que requereixen grans despeses de capital en el seu negoci normal solen tenir una proporció DSCR inferior a l’1,0 o al 100%.

- Les empreses que pertanyen a aquest sector gairebé mai no poden pagar tots els seus passius de deute actuals abans d’afegir més deute al seu balanç.

- Per tant, generalment intenten ampliar les dates de venciment del seu deute i poques vegades generen ingressos operatius nets suficients per poder atendre tots els interessos i el capital pendents d’un període concret.

- Per exemple, les empreses mineres i les empreses d'exploració, producció i servei de petroli i gas solen tenir valors DSCR inferiors a 1,0.

- Des del punt de vista dels inversors, un punt més d’importància és que l’empresa no hauria de tenir un índex de cobertura del servei de deutes o DSCR innecessàriament elevat.

- Ha de mantenir aproximadament la norma DSCR de la indústria o que els seus creditors exigeixen. Es deu al fet que un valor molt elevat en comparació amb el requerit significaria que l’empresa no destina els diners en efectiu a un bon ús.

- Fa que els inversors plantegin dubtes sobre les perspectives de futur de la companyia i potser no vulguin posar els seus diners en aquestes accions.

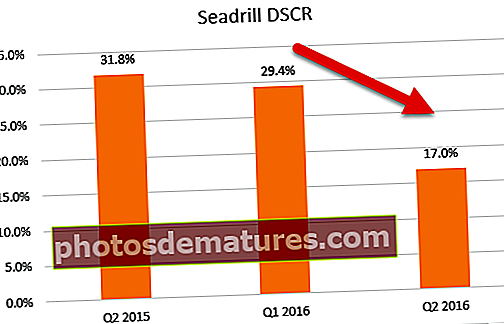

Calculeu la proporció de cobertura del servei de deutes de Seadrill Ltd

Prenem, per exemple, la situació del deute del proveïdor de serveis de perforació extraterrestre, Seadrill Ltd. Aquest any s’enfronta a enormes problemes a causa de l’amuntegament del deute i la disminució dels marges a causa dels baixos preus del petroli. La companyia ha informat dels següents números financers en els tres trimestres esmentats a la taula següent:

La taula anterior mostra els números financers de l’empresa per al segon trimestre del 2015, el primer trimestre del 2015 i el segon trimestre del 2016. L’amortització i les amortitzacions inclouen les despeses no en efectiu i la part actual del deute a llarg termini comprèn les obligacions posteriors als impostos. El "servei de deute total" es pot calcular com la suma de la despesa d'interessos i la part actual del deute a llarg termini. Però això no és el que hem de calcular mentre calculem una proporció DSCR adequada.

El que s’ha d’utilitzar com a denominador de la ràtio és el "requisit mínim del servei del deute", és a dir, l'import mínim abans d'impostos que es requereix per complir totes les obligacions del deute (abans d'impostos més després d'impostos).

Ara bé, atès que les obligacions posteriors als impostos són superiors a les despeses no en efectiu, la fórmula que s’utilitza per calcular el servei mínim de deute requerit és la que s’escriu a la columna “Descripció” a la partida “e” de la taula anterior. La fórmula que s'ha d'utilitzar és [c + a + (d-a) / (1-t)].

Un cop calculat aquest valor, s’ha calculat la Ràtio de Cobertura del Servei de Deutes dividint l’EBITDA per aquest valor del servei mínim exigit. El valor de DSCR és molt, molt inferior a 1,0. S'espera, donat el tipus d'indústria en què opera Seadrill.

Un cop calculat aquest valor, s’ha calculat la Ràtio de Cobertura del Servei de Deutes dividint l’EBITDA per aquest valor del servei mínim exigit. El valor de DSCR és molt, molt inferior a 1,0. S'espera, donat el tipus d'indústria en què opera Seadrill.

Tanmateix, mireu la caiguda dràstica (31,8% a 17,0%) del DSCR de la companyia del segon trimestre del 2015 al segon trimestre del 2016. De fet, la caiguda és més forta (29,4% al 17,0%) respecte a l'últim dos trimestres seqüencials (1T 2016 a 2T 2016). Aquesta dràstica caiguda de DSCR està donant un moment molt dur a Seadrill en aquests dies.

Com utilitzen els bancs DSCR per prestar diners?

- Com s’indica a l’exemple anterior de Seadrill Ltd, sempre que un banc hagi d’analitzar si ha de prestar diners a aquestes empreses, no sol·licitarà un DSCR d’1,0 o més.

- Preferiria veure la norma de la indústria per a la ràtio i després decidir sobre el cas de l’empresa. A més, el banc també estudiaria la tendència històrica de la capacitat de servei del deute de l’empresa i els aspectes futurs.

- Després d’això, si troba prou prometedors els aspectes futurs, pot acordar prestar més a l’empresa.

- A més, ampliar el termini del préstec o la data de venciment també pot millorar el DSCR, ja que, en fer-ho, es redueix el denominador, és a dir, el deute que s’ha de prestar en un període concret.

- D’altra banda, si el banc descobreix que l’empresa no té un historial correcte del servei de deutes o fins i tot que l’empresa és bastant nova en assumir deutes, requerirà un valor molt més alt de la ràtio de cobertura del servei de deute. Es deu a que hi ha un major risc en els préstecs a empreses tan mal experimentades o sense experiència.

Conclusió

En aquest article, observem que la ràtio de cobertura del servei de deute és una de les ràtios més importants seguides per bancs, institucions financeres i prestadors. Aquesta ràtio dóna una idea de si l’empresa és capaç de cobrir les seves obligacions relacionades amb el deute amb els ingressos operatius nets que genera. Si la proporció DSCR és inferior a 1,0x, posa en dubte la capacitat de amortització del deute de l’empresa. Tingueu en compte també l’ús correcte de la fórmula DSCR mitjançant el mètode de provisió abans d’impostos.

Si l'import de les obligacions posteriors als impostos és inferior a les despeses no en efectiu després, no cal fer cap ajust al Servei de Deute Total (exemple 1).

Servei de Deute Total = Interessos + Amortitzacions de capital + Pagaments d’arrendament

Però si l’obligació postimpost supera les despeses no en efectiu,llavors la despesa no en efectiu només es pot cobrir parcialment i l’empresa ha d’estalviar prou efectiu abans d’impostos per cobrir la part restant després de deduir l’impost. (exemple 2).

Servei de deute total = interessos + despeses sense efectiu + (amortització del principal + amortització d’arrendament - despeses sense efectiu) / (1 tipus d’impost).

Així doncs, sigui quina sigui la situació, de les dues esmentades anteriorment, l'import calculat per les fórmules anteriors us proporcionarà la quantitat d'efectiu necessària per cobrir el Servei de Deute Total.

Altres articles que poden semblar interessants

- Quina és la proporció actual?

- Relació PE Significat

- Relació de valor entre preu i llibre

- Finances per a no finances <