Taxa d'execució d'ingressos (definició) | Calculeu la taxa d’execució anual

Què és la taxa d'execució dels ingressos?

La taxa d’execució d’ingressos és una mètrica que fan servir les empreses per predir els ingressos anuals que es generaran en funció dels nivells d’ingressos actuals, la taxa de creixement, la demanda del mercat i altres factors rellevants d’aquest tipus, suposant que els ingressos actuals estiguin lliures de qualsevol efecte estacional o esterili les condicions actuals del mercat prevaldran durant tot l'any.

Explicació

Una empresa formula un pressupost per a un període determinat abans que comenci el període, que conté l’estimació de xifres com ara ingressos, costos, beneficis, etc. Aquest pressupost és un esbós a llarg termini. Durant l’any, l’empresa fa un seguiment de la trajectòria d’aquestes xifres i intenta estimar les desviacions respecte a les xifres pressupostades.

Aquest exercici té com a objectiu modular les estratègies i tècniques utilitzades per l’empresa per dirigir els números cap enrere si han desviat o continuar amb els mateixos esforços si esperem assolir l’objectiu. Per tant, la taxa d'execució dels ingressos és una d'aquestes mesures que ajuda a determinar estratègies provisionals per mantenir els ingressos en el bon camí.

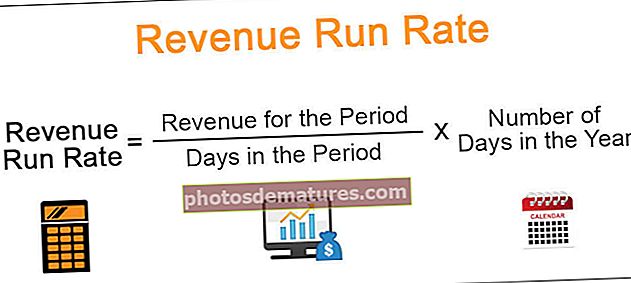

Fórmula

A continuació es mostra la fórmula del percentatge d’execució d’ingressos:

Taxa d’execució d’ingressos = Ingressos del període / dies del període * Nombre de dies de l’any- La fórmula anterior es pot convertir també en un format mensual, dividint pel nombre del mes i multiplicant pel nombre de mesos d'un any;

- Es suposa que el nombre de dies de l'any és de 365. Tot i així, fins i tot podem prendre nombres com ara 360 o 250 segons si volem considerar només els dies laborables o fins i tot les vacances, o bé volem fer un càlcul més senzill i així perquè el nombre només és per estimar. Per tant, és suficient una aproximació prou propera.

Exemple de taxa d’execució d’ingressos

Podeu descarregar aquesta plantilla Excel de taxa d’execució d’ingressos aquí: plantilla Excel de taxa d’execució d’ingressosSuposem que hi ha una empresa que s’anomena MoveFast Inc. Aquesta empresa ven equips de gimnàs i ha venut una mitjana de 100 unitats del seu producte per 100 dòlars en dos períodes de 20 dies de l’any en curs. Té un objectiu anual de 200.000 dòlars. Vol saber si el nivell actual de venda pot generar els ingressos necessaris o ha de reduir el preu a 90 dòlars, cosa que pot conduir al creixement esperat del 20% del nombre d’unitats venudes. Per tant, ha decidit calcular la taxa d'execució dels ingressos per entendre si ha de continuar o modificar la seva estratègia. Suposa 365 dies a l'any.

Solució

Càlcul de la taxa d’execució d’ingressos de l’estratègia existent

- =$10000/20*365

- =$182500

Càlcul de la taxa d’execució d’ingressos de l’estratègia alterada

- =$11400/20*365

- =$208050

Per tant, ara sap que no es compliran els ingressos anuals objectius i, per tant, hauria d'intentar modificar la seva estratègia. Pot tornar a calcular la taxa d’execució d’ingressos amb les xifres esperades per veure si aquesta estratègia pot funcionar.

Supera l'objectiu anual i, per tant, l'estratègia modificada pot funcionar a favor de l'empresa.

Risc d’execució d’ingressos

- Números d’ingressos corruptes - De vegades, les xifres d’ingressos es poden veure afectades pels efectes estacionals, com ara un mes del festival, com ara el Nadal i els anys nous, quan les vendes són elevades a tot el mercat. Aquests números d’ingressos no es poden considerar com un predictor imparcial de les vendes mitjanes anuals. Per tant, aquests números no s’han d’utilitzar en el càlcul d’aquesta mètrica; en cas contrari, ens pot donar resultats enganyosos.

- Infracció de supòsits - Aquesta mètrica suposa que l'entorn actual del mercat continuarà i deixa de banda la possibilitat de canvis imprevistos en el mateix. Per tant, subestima l’impacte d’aquestes interrupcions i pot presentar una perspectiva excessivament optimista o pessimista dels ingressos, cosa que provoca una manca de canvi d’estratègia fins que sigui molt tard per fer qualsevol cosa.

- Canvis interns - L'empresa pot patir molts canvis durant l'any, que poden comportar un canvi en el seu rendiment. Per exemple, la gestió pot augmentar els incentius de l’equip de vendes, cosa que comporta vendes més altes; si aquest és el cas, els propers ingressos poden ser superiors als esperats. Si no es té en compte això, la companyia pot implementar una estratègia de reducció de preus fins i tot quan no sigui necessària.

Usos

- Alterar les estratègies a curt termini - Tal com s’explica a l’exemple anterior, aquesta mètrica ens pot proporcionar la claredat necessària per modular les nostres estratègies de manera que assolim els objectius pressupostats. Si s’implementa a temps, pot ajudar l’empresa a assolir el seu objectiu.

- Recaptació de fons - Quan les empreses inicials requereixen finançament i no tenen un número de rendibilitat per mostrar, aquesta mètrica pot ajudar a guanyar l'interès dels inversors que poden necessitar almenys alguna cosa concreta per basar-se en la seva inversió.

- Preparació del pressupost - El pressupost utilitza la informació de l’any anterior per esbossar els números futurs de l’empresa. La taxa d’execució d’ingressos es basa en les dades reals i, per tant, es pot utilitzar per formular pressupostos futurs de forma realista.

Beneficis

- Mesura simple - És un càlcul senzill i, per tant, és preferit per la direcció d’empreses joves, ja que no requereix professionals molt qualificats i es pot fer a baix cost.

- Útil quan una empresa està patint pèrdues - Les empreses més joves que encara no siguin rendibles poden utilitzar aquesta mesura per avaluar les seves capacitats i poden formular les seves estratègies a curt termini basades en les mateixes per mantenir la moral fins al moment en què siguin rendibles.

Limitacions

- Assumpció poc realista - El càlcul suposa que l'entorn del mercat seguirà sent el mateix. Tanmateix, això no sempre és cert si el mercat canvia dràsticament, aquesta mètrica es fa inútil, de manera que, perquè tingui un impacte real, no s'hauria de violar aquesta suposició

- Mesura a curt termini - No es pot utilitzar per a una anàlisi a llarg termini, ja que s'haurà d'ajustar per a canvis interns i externs a llarg termini, de manera que no és recomanable utilitzar-lo a llarg termini.

- Es pot veure afectat per la manipulació de la comptabilitat - Com que considera els ingressos en lloc dels fluxos d'efectiu, es pot veure afectat per les pràctiques de reconeixement d'ingressos de l'empresa. Si l’empresa reconeix els ingressos quan no és raonable fer-ho, les xifres d’ingressos s’inflaran i no donaran una visió precisa i justa del proper període.

- Manca de dades per a l’extrapolació - Com que considerem els ingressos només per a un període reduït, és possible que no confiem prou en ser un nombre mitjà que reflecteixi la capacitat de rendiment real de l’empresa. I com que el període per al qual es fa la predicció és generalment curt, de manera que si no es calcula ràpidament, és possible que la porció residual no sigui suficient per implementar cap canvi d'estratègia, si cal.

Conclusió

Hi ha pros i contres de la mesura de formular un compromís per a les empreses; no obstant això, pot ser un bon indicador de les xifres assolibles i, per tant, es pot utilitzar com a sistema de control de les tàctiques que les empreses han d’implementar per assolir els seus objectius pressupostats.

Molt depèn de la intenció amb què s’utilitzi la mesura, ja que es pot manipular fàcilment, hem de cuidar bé les pràctiques de reconeixement d’ingressos perquè la mesura no es corrompi i no produeixi un resultat enganyós.