Diferència entre Journal and Ledger Accoutning

Diferències entre diari i llibre major

El diferència clau entre Journal i Ledger és que Diari és el primer pas del cicle comptable on totes les transaccions comptables s’analitzen i es registren com a entrades de diari, mentre que, el llibre major és l’extensió del diari on l’empresa registra les entrades de diari al seu compte de llibres majors segons dels quals es preparen els estats financers de l’empresa.

Tots dos són conceptes essencials en comptabilitat financera. Si no coneixeu el diari i el llibre major, no podríeu desxifrar el significat real de cada transacció.

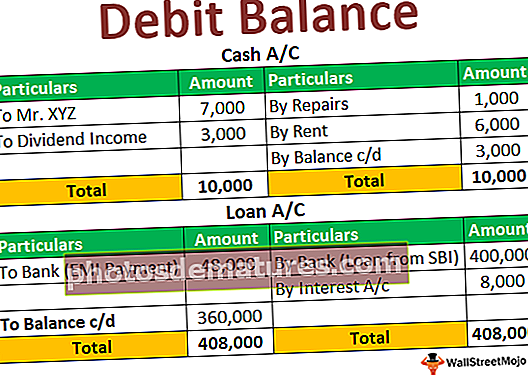

Journal és la primera forma de transacció. Al diari, el comptable carrega i abona el compte adequat i registra la transacció als llibres de comptes per primera vegada mitjançant el sistema de doble entrada.

Al llibre major, el comptable crea un format "T" i, a continuació, posa el diari en l'ordre correcte. Podem dir que el llibre major és una extensió d’un diari. Però, atès que creem el balanç de prova, el compte de pèrdues i guanys i el balanç a partir del registre, també és tan vital.

Journal vs Ledger Infographics

Diferències clau

- El diari s’anomena llibre d’entrada original perquè la transacció es registra primer al diari. El llibre major, en canvi, s’anomena segon llibre d’entrada perquè la transacció del llibre major es transfereix de diari a llibre major.

- En un diari, l'entrada es registra seqüencialment, és a dir, segons el cas de la transacció. Al llibre major, l'entrada es registra segons el compte.

- L’acció d’enregistrar a la revista s’anomena journaling. El fet d’enregistrar al llibre major s’anomena publicació.

- En un diari, la narració és imprescindible perquè, en cas contrari, l’entrada perdria el seu valor. Al llibre major, la descripció és opcional.

- En un diari, no cal equilibrar-se. Al llibre major, l’equilibri és imprescindible al final del període.

Taula comparativa

| Bases per a la comparació | revista | Llibre major |

| 1. Significat | És la primera entrada de transaccions financeres que es resumeixen i es registren correctament segons el sistema de doble entrada. | Ledger s’enregistra del diari en format “T” i és la font del balanç de prova, del compte de pèrdues i guanys i del balanç. |

| 2. Què és més important? | El diari és més crític que el llibre major perquè, si es fa malament, no es pot fer bé. | El llibre major depèn de la correcció d’un diari, perquè si el diari es registra correctament, el llibre continuarà. |

| 3. Format | El format d’un diari és senzill i incloem la data, les dades, el full de registre, l’import de dèbit i l’import del crèdit. | El format del llibre major és el format "T" on fem servir fins a la data, les dades i la quantitat de cada costat. |

| 4. Label | Se l'anomena "llibre d'entrada original". | Es diu el "llibre de la segona entrada". |

| 5. Un acte de gravació | L’acte de perioditzar s’anomena perioditzar. | L’acte de llibre major s’anomena publicació. |

| 6. Com es registra l'entrada? | En un diari, l'entrada es registra segons la data de la transacció. | Al llibre major, l'entrada es registra segons el compte. |

| 7. Narració | La narració és imprescindible per entendre la naturalesa de l’entrada. | La narració és opcional. |

| 8. Necessitat d’equilibrar | L’equilibri no és obligatori a la revista. | L’equilibri és obligatori en un llibre major. |

Conclusió

Comprendre el diari i el llibre major és d’una importància absoluta. Si podeu seguir ambdues coses bé, la resta de la vostra comptabilitat us semblaria molt fàcil, ja que podríeu connectar per què es carrega un compte i quins altres crèdits.

Tanmateix, si comparem, veuríem que el diari és més crític que el llibre major; perquè si hi ha un error a la revista, seria difícil esbrinar-ho, ja que és el llibre d’entrada original. El llibre major també és crucial perquè és la font de tots els altres estats financers.