Cost de les mercaderies disponibles per a la venda (fórmula, càlcul)

Quin és el cost de les mercaderies disponibles per a la venda?

El cost dels béns disponibles per a la venda es refereix al cost del total de béns produïts durant l'any després de tenir en compte el cost de l'inventari de productes acabats al començament de l'any i està disponible per a la venda als usuaris finals.

Càlcul del cost de les mercaderies disponibles per a la venda

Inclou tots els costos de fabricació relacionats amb la producció de l'inventari final, inclosos el material, la mà d'obra i les despeses generals, així com el cost de l'inventari acabat a mà al començament del període. Tanmateix, això no inclou el cost relacionat amb la venda i distribució de la mercaderia, ja que és el cost de l'inventari total disponible per a la venda i no el cost total de venda del producte.

Per tant, es pot arribar al càlcul preparant un full de costos, com es mostra a continuació:

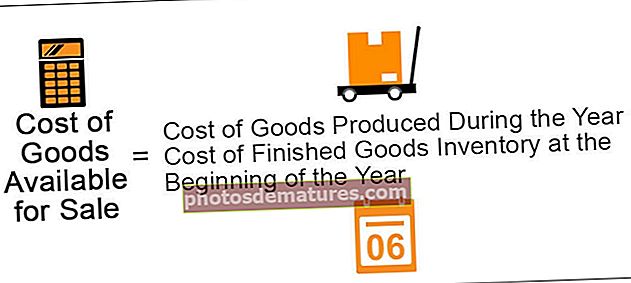

Fórmula del cost de les mercaderies disponibles per a la venda

Fórmula del cost de les mercaderies disponibles per a la venda = Cost de les mercaderies produïdes durant l'any + Cost de l'inventari de les mercaderies acabades al començament de l'any

Exemple

XYZ Inc. va fabricar 2000 unitats del seu producte durant l'any. El cost total de producció de la producció de les 2000 unitats de producció va ser de 10.000 dòlars EUA. A principis d'any, la companyia comptava amb 100 unitats d'inventari per valor de 800 dòlars EUA. Va pagar 250 dòlars nord-americans per la distribució del seu producte i va deixar l'inventari final de 600 dòlars americans al final de l'any. Quin serà el cost de les mercaderies disponibles per a la venda?

En aquest cas, n’hi haurà

Recordeu que no tindrem en compte el cost de la venda dels béns ni el cost d’inventari al final, ja que estem calculant el cost total atribuïble al producte venible en mà, no el cost del producte venut.

Prenguem un altre exemple.

Suposem que XYZ Inc. va produir 1.000 caixes de xocolata per un cost de producció total de 4.000 dòlars EUA. La companyia comptava amb 75 caixes com a inventari per valor de 360 dòlars EUA al començament de l'any.

En aquest cas, n’hi haurà

Una vegada més, no tindrem en compte el cost de la promoció ni el cost de l'inventari al final, ja que estem calculant el cost total atribuïble al producte venible en mà, no el cost del producte venut. A més, el cost del transport interior és una part del cost de producció, ja que és el cost del transport de portar el material al lloc de la fàbrica, de manera que forma part de les despeses generals.

Conclusió

El cost de les mercaderies disponibles per a la venda és la despesa total de producció de la producció final disponible per a la venda. Comptabilitza el cost de l’inventari a l’inici del període i exclou el cost de venda i distribució i el cost de l’inventari deixat al final del període.