Centre de costos (significat, exemple) | Els 6 principals tipus de centre de costos

Significat de centre de costos

El centre de costos es refereix a aquells departaments de l’empresa que no contribueixen a la generació d’ingressos o beneficis per a l’empresa, però al mateix temps l’empresa incorre en costos per operar aquests departaments i inclou departaments com el departament de recursos humans, comptabilitat departament, etc.

Tipus i exemples de comptabilitat del centre de costos

El centre de despeses es pot classificar en els sis tipus següents segons la naturalesa de les activitats empresarials:

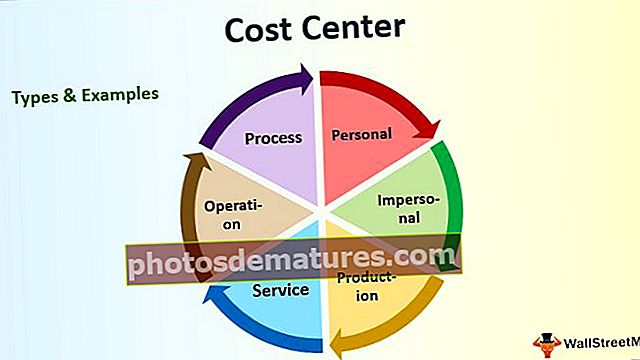

# 1 - Personal

Aquest tipus de centre de despeses s’ocupa d’una persona o grup de persones.

# 2 - Impersonal

Aquest tipus de centre tracta d’una ubicació o equipament o de tots dos.

# 3 - Producció

Aquest tipus de centre de despeses s’ocupa d’un producte o d’una obra de fabricació. Pocs exemples de centres de producció són: taller de soldadura, taller de màquines, taller de mòlta, taller de pintura, taller de polit, taller de muntatge, etc.

# 4 - Servei

Suposem que un conjunt de costos tracta o està associat amb serveis de prestació a un centre de producció. Alguns exemples d’aquest tipus de centres de costos són el transport, les botigues, els comptes, l’energia, el departament de personal, etc.

El centre de serveis es subdivideix en tres categories que es detallen a continuació:

- El centre de serveis de material - Exemple: botigues, transport intern, etc.

- El centre de serveis personals: l'exemple inclou l'oficina de treball, el menjador, etc.

- Centre de manteniment de plantes: els exemples inclouen sala d’eines, fusteria, ferreria, etc.

# 5 - Operació

Suposem que un centre de despeses consisteix en màquines o persones que participen en activitats similars. Aquest tipus de conjunt de costos és rellevant per a les preocupacions de fabricació.

# 6 - Procés

Suposem que un conjunt de costos tracta d’un procés particular o específic d’una empresa de fabricació. Aquest tipus de centre també és rellevant per a les preocupacions de fabricació.

Comptabilitat del centre de costos

La comptabilitat del centre de costos és una divisió departamental, autodivisió o un grup de màquines o homes que s’utilitza amb l’objectiu d’assignar i assignar els costos i inclou diverses unitats d’activitat necessàries en una planta de fabricació o en un altre equipament operatiu similar.

- És una unitat que genera costos però que no genera ingressos. En resum, es pot veure com una unitat que consumeix recursos però que no contribueix a la producció, vendes o rendibilitat del negoci per se.

- Un centre de costos també es coneix com agrupació de costos o centre de despeses.

- Per exemple, posem l'exemple del departament de comptabilitat i del departament jurídic d'una empresa. Tot i que tots dos departaments consumeixen recursos raonables per a l'empresa, cap d'aquests departaments ajuda directament a la fabricació de productes ni augmenta les vendes de cap manera. Això no vol dir que aquests departaments no siguin necessaris perquè poden estalviar diners a l’empresa a llarg termini mitjançant altres activitats relacionades, és a dir, el departament de comptabilitat dóna suport a la preparació d’estats financers i d’informes fiscals, mentre que el departament jurídic s’encarregarà de qualsevol controvèrsia legal.

Rellevància i usos

L’objectiu principal d’una agrupació de costos és crear un departament, divisió o unitat d’una organització clarament identificable per als quals els gestors afectats seran responsables de tots els seus costos associats i de garantir l’adhesió als pressupostos de l’organització. Si la responsabilitat s’assigna a un gestor, el control de costos es fa molt més fàcil. Com a tal, els centres de costos també es coneixen com a "Centre de responsabilitat".

Un conjunt de costos recolza indirectament la rendibilitat d’una empresa millorant l’eficiència operativa, cosa que es tradueix en un millor servei al client o en un augment del valor del producte. Un centre de despeses també pot ajudar l'alta direcció a entendre millor la utilització dels recursos, cosa que finalment els ajudarà a utilitzar els recursos de manera òptima mitjançant tècniques més intel·ligents. A més, comptabilitzar els recursos amb aquest detall permet a una empresa predir i calcular amb més precisió en funció dels canvis futurs esperats.

Per als informes interns, el conjunt de costos proporciona informació rellevant per millorar l'eficiència operativa i maximitzar els beneficis. D’altra banda, és de molt poca utilitat per a usuaris externs com autoritats tributàries, reguladors, creditors, inversors, etc.

Altres termes importants relacionats amb Cost Center

A continuació es detallen els termes relacionats amb el conjunt de costos.

# 1 - Comptabilitat de responsabilitat

El concepte de comptabilitat de responsabilitat gira al voltant de la comptabilitat i pressupost intern de l’empresa. L’objectiu principal del tipus comptable és ajudar una empresa a planificar i controlar els seus centres de despeses, que també es coneixen com a centres de responsabilitat.

Normalment, la comptabilitat de responsabilitat implica la preparació del pressupost (anual o mensual) per a cada conjunt de costos. Després d'això, totes les transaccions de l'empresa es classifiquen per grup de costos i es crea un informe periòdic, que és l'entrada per a una anàlisi de costos posterior. Els informes recullen la despesa real respecte a la despesa pressupostada, cosa que ajuda a determinar la diferència entre els imports pressupostats i els reals. En conseqüència, la comptabilitat de responsabilitats proporciona a l’empresa la retroalimentació periòdica del rendiment de cada gerent.

# 2 - Centre de beneficis

Un centre de beneficis és una divisió organitzativa que respon de la seva pròpia rendibilitat de forma autònoma. Un centre de beneficis és responsable de controlar el seu propi cost i generar ingressos i, en conseqüència, dels seus propis beneficis nets. Per tant, els administradors tenen l’autoritat de prendre decisions sobre qüestions relacionades amb el preu dels productes i les despeses d’explotació. Es pot classificar tots els centres de beneficis d'una organització entre els més rendibles i els menys rendibles.

# 3 - Centre d’inversions

Un centre d’inversions és una divisió organitzativa que contribueix a la rendibilitat d’una empresa mitjançant la utilització eficient del capital. Una empresa sol avaluar el rendiment del seu centre d’inversió en funció dels ingressos generats per la inversió de capital. Un centre d’inversions també és responsable dels seus propis ingressos, despeses i actius. Un centre d’inversions també es coneix com a divisió d’inversions.