Exemples de passius no corrents | Llista completa de passius no corrents

Els passius no corrents són les obligacions de l’empresa que s’espera que es paguin després del període d’un any i els exemples dels quals inclouen préstecs i avenços a llarg termini, obligacions d’arrendament a llarg termini, ingressos diferits, bons a pagar i altres passius no corrents. .

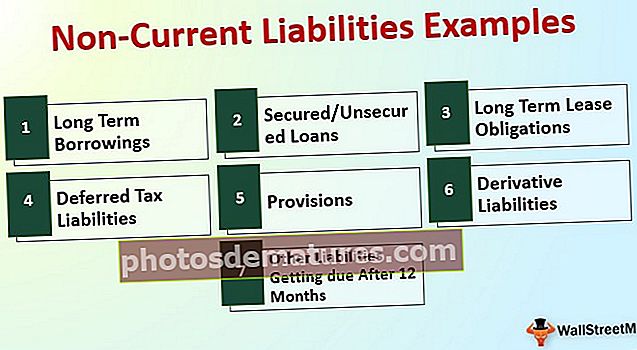

Llista de passius no corrents amb exemples

Els passius no corrents són aquells conjunts de passius que es prenen amb la intenció d’emprendre capex, i el seu venciment és superior a 12 mesos des de la data de presentació de l’informe

Vegem la llista completa de passius no corrents amb exemples.

# 1 - Préstecs a llarg termini

Els préstecs a llarg termini són l’acceptació dels fons per a la necessitat de satisfer les despeses de capital i prendre decisions estratègiques. Aquests fons s'han d'utilitzar amb criteri i només per al propòsit per al qual es van demanar prestat, a més, aquests fons es revelaran al cost amortitzat segons el requisit de la NIIF 9.

# 2 - Préstecs garantits / no garantits

La diferència bàsica entre els préstecs a llarg termini i els préstecs segurs / no garantits és que els préstecs poden ser de qualsevol persona, inversor minorista fins a NBFC. Tot i que la majoria dels préstecs procediran d’institucions financeres contra les quals s’actuaran hipotecats en funció de l’estructura establerta segons els termes i condicions acordats.

# 3 - Obligacions d'arrendament a llarg termini

Els pagaments per arrendament són les despeses més essencials i habituals que ha de suportar l’empresa per complir el seu requisit d’actiu. Aquests pagaments d’arrendament havien d’estar estructurats i emmarcats segons les NIIF i les pràctiques comptables generalment acceptables a nivell local. A més, la divulgació també s'ha de verificar en funció de la normativa aplicable.

# 4 - Passius per impostos diferits

Cal crear passius per impostos diferits per equilibrar les diferències temporals sorgides entre els llibres de comptes i el càlcul de l'impost sobre la renda. La intenció bàsica és que no es pugui reclamar més guanys en el càlcul dels impostos adoptant diferents mètodes de comptabilitat i prenent menys beneficis per divulgar al departament interessat. Passius per impostos diferits mostra que s’ha presentat menys ingressos en el present exercici, en comparació amb els llibres de comptes, i que, en el futur, els passius fiscals derivats es compensaran amb els mateixos.

# 5 - Disposicions

Segons el concepte de concordança dels principis comptables, totes les despeses i ingressos s'han de reconèixer en l'exercici al qual s'atribueixen. Tot i que les despeses del primer any s’incrementen el segon any, cal que les despeses del primer any arribin adequadament al compte de pèrdues i guanys objectiu. Per tant, per complir aquesta directriu, s’accepta un concepte anomenat provisió segons el qual l’import equivalent a la despesa es transferirà al compte de compensació, que es revertirà l’any vinent quan i quan s’incorrerà realment. Les provisions poden ser per a 1 any, 5 anys o poden ser fins i tot per més períodes.

# 6 - Passius derivats

Les dades modernes del mercat de valors són molt flexibles. Es poden crear i organitzar les transaccions en funció de les seves necessitats i obtenir els guanys en funció de les estadístiques de qualsevol actiu subjacent específic. L’objectiu principal d’aquest instrument derivat és protegir-se de l’exposició a les transaccions que afrontaran en el futur. En un instrument derivat, hi ha moltes possibilitats d’obtenir pèrdues o beneficis. Cal que els instruments derivats es valorin al seu valor raonable en cada data de presentació de l'informe. Per tant, si es fa una valoració justa, si s’obté una nota negativa al mercat, es consideraran passius derivats i, en conseqüència, s’hauran de revelar en un balanç.

# 7 - Altres passius vençuts després de 12 mesos

En els negocis, pot haver-hi diversos tipus d’obligacions que cada empresa ha de complir a mesura que es venci. A més, aquestes obligacions havien de ser estructurades i registrades als llibres de comptes segons la regulació financera aplicable.

De la llista anterior de passius no corrents, podem concloure que.

Passius no corrents = Obligacions d’arrendament a llarg termini + Deutes a llarg termini + Préstecs garantits / no garantits + Provisions + Passius per impostos diferits + Passius derivats + Altres passius vençuts després de 12 mesos.Exemple de passiu no corrent: Alphabet Inc.

Comprenem el càlcul de passius no corrents de les empreses existents:

Alphabet Inc. té un deute a llarg termini de 3969 milions de dòlars, ingressos diferits de 340 milions de dòlars, impost sobre la renda a pagar per 12812 milions de dòlars, passius per impostos diferits de 430 milions de dòlars, altres passius a llarg termini de 3059 milions de dòlars.

Càlcul de passius no corrents Exemple:

Passius no corrents = 3969 milions de dòlars + 340 milions de dòlars + 12812 milions de dòlars + 430 milions de dòlars 3059 milions d’euros

= 20610 milions de dòlars

Per tant, Alphabet Inc. té un passiu no corrent de 20610 milions de dòlars el 31 de desembre de 2018.

Exemple de passiu no corrent: Amazon.com

Amazon.com, Inc. té un deute a llarg termini de 24743 milions de dòlars, i altres passius a llarg termini de 20975 milions de dòlars el 31 de desembre de 2018.

Càlcul de passius no corrents Exemple:

Passius no corrents = 24743 $ Mn + 20975 $

= 45718 milions de dòlars

Per tant, Amazon.com, Inc té un passiu no corrent de 45718 milions de dòlars al 31 de desembre de 2018.

Exemple de passiu no corrent - BP Plc

BP (empresa del grup del Regne Unit), té passius derivats de 5513 milions de dòlars + passius acumulats però no complerts de 469 milions de dòlars + deutes financers de 51666 milions de dòlars + impostos diferits passius de 7238 milions de dòlars + provisions de 20412 milions de dòlars, plans d’obligació de beneficis definits de 8875 milions de dòlars + Altres deutes de 13946 milions de dòlars el 31 de desembre de 2017.

Càlcul de passius no corrents Exemple:

Passius no corrents = 5513 milions de dòlars + 469 milions de dòlars + 51666 milions d’euros + 7238 milions d’euros + 20412 milions d’euros + 8875 milions d’euros + 13946 milions d’euros

= 108119 milions de dòlars

Per tant, BP té un passiu no corrent de 108119 milions de dòlars al 31 de desembre de 2017.

Conclusió

Els passius no corrents mostren la càrrega real de l’empresa i el seu incompliment pot comportar el tancament del negoci. Per tant, sempre és necessari verificar els factors amb què poden complir aquestes obligacions i protegir-se de la fallida. A més, la divulgació de tots els passius no corrents és molt necessària en el format prescrit i la norma dóna valoració segons les directrius.