Capital ingressat addicional al balanç | Fórmula APIC

Què és el capital pagat addicional?

Pagament addicional en capital també conegut com a superàvit de capital és l’excés d’import que la companyia rep per sobre del valor nominal de les accions (de capital propi o preferent) dels inversors durant el temps de la sortida a borsa, es pot veure com el benefici que rep una empresa quan emet les accions per primera vegada al mercat obert.

El valor nominal d’una acció és l’import mínim que s’ha de pagar per tenir una acció. Vol dir que per adquirir una acció s’ha de pagar aquest import base.

- Per exemple, si una acció s’emet a 50 dòlars per acció i el seu valor nominal és de 5 dòlars per acció, conclourem que l’import mínim que s’ha de pagar per adquirir l’acció és de 5 dòlars per acció. Aquest import base també s’anomena capital legal de l’empresa.

- Aquí entra l’APIC. Com que cada inversor de l’empresa paga l’import total (és a dir, el preu d’emissió) per adquirir una acció, qualsevol cosa per sobre del valor nominal és APIC.

- Per tant, fórmula addicional de capital pagat = (preu d’emissió - valor nominal) x nombre d’accions emeses.

- Si s’emeten 100 accions, APIC = ($ 50 - $ 5) x 100 = 4.500 $

Hi ha una altra cosa que cal tenir en compte per calcular el capital ingressat addicional. Si les accions es compren a l’empresa (durant la sortida a borsa, FPO, etc.), directament, hi hauria APIC per sobre del valor nominal. No obstant això, si les accions es compren al mercat secundari, no afectaria en absolut l’APIC de l’empresa.

A més, consulteu aquesta guia detallada sobre capital social.

Exemple addicional de capital de pagament

Prenguem un exemple per entendre millor APIC al balanç.

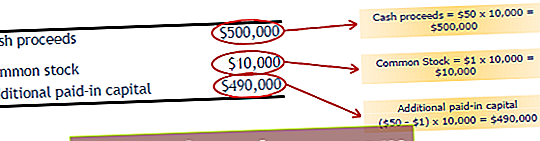

Diguem que Company Infinite Inc. ha emès accions de capital de 10.000 a 50 dòlars per acció. El valor nominal de cada acció és d’1 USD per acció. Descobriu l’APIC.

Aquest és un exemple fàcil d’entendre que pot il·lustrar com abordar el capital ingressat addicional al balanç.

Infinite Inc. ha emès 10.000 accions a 50 dòlars. Això significa que el capital total seria = (10.000 * 10 $) = 500.000 $.

- El valor nominal per acció és de només 1 dòlar. Això vol dir que hem d’atribuir l’import corresponent al valor nominal (accions). Aquí el valor nominal seria = (10.000 * 1) = 10.000 dòlars.

- I la resta seria un capital ingressat addicional al balanç, ja que és superior al valor nominal. Això significa que la fórmula APIC = ($ 50 - $ 1) / share = $ 49 per acció. Aleshores, l’APIC total seria = (10.000 * 49 $) = 490.000 $.

Entrades comptables addicionals de capital desemborsat

Com aprovaríem l'entrada comptable?

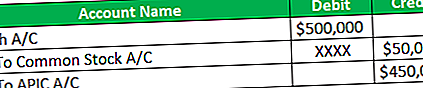

En primer lloc, hem de pensar en el capital legal, és a dir, l’import nominal (estoc). Com que aquest és el capital legal, atribuirem l'import al compte de valors comuns. La resta de l'import (preu d'emissió - valor nominal per acció) s'atribuiria a APIC.

Per tant, l’entrada seria ...

- El compte en efectiu es carregaria ja que l’efectiu és un actiu i, en rebre l’import total (capital total), l’efectiu de l’actiu de l’empresa augmenta.

- Acreditaríem el compte d’accions comuns i el compte APIC en les seves proporcions respectives.

Exemples

Diguem que Company Eight Nest Ltd. té la informació següent.

Eight Nest Ltd. ha emès 10.000 accions a 50 dòlars per acció. Han mantingut el valor nominal (accions) de 5 dòlars per acció. Hem de passar l’entrada comptable del capital ingressat addicional al balanç.

- Aquí sabem que el nombre d’accions emeses és de 10.000 i que el preu d’emissió per acció és de 50 dòlars. Això significa que el capital total és = (10.000 * 50 $) = 500.000 $.

- També s’esmenta el valor nominal, és a dir, 5 dòlars per acció. Això vol dir que l’import total del valor nominal és = (10.000 * 5 $) = 50.000 $.

- La quantitat restant s’atribuirà a APIC. L’APIC total seria = [10.000 * (50 a 5 dòlars)] = [10.000 * 45 dòlars] = 450.000 dòlars.

Ara passarem l’entrada comptable -

Motius dels canvis en el capital ingressat addicional al balanç

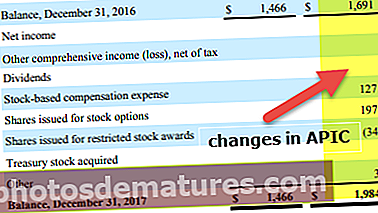

Vegeu a continuació la instantània. Observem que APIC ha anat canviant cada any.

Observem que els canvis en l’APIC de Colgate es deuen a tres motius.

- Despeses de compensació basades en accions de 127 milions de dòlars

- Accions emeses per opcions sobre accions de 197 milions de dòlars

- Acció emesa per a la concessió d’accions restringides

Les despeses de compensació basades en accions s’informen al compte de pèrdues i guanys. Això fa que es redueixi el benefici net, reduint així el patrimoni net de l’accionista a través de la secció de beneficis retinguts. La contraintroducció és augmentar el capital desemborsat addicional.

Conclusió

El capital ingressat addicional del balanç no té res a veure amb el preu de mercat per acció. Depèn totalment del preu d’emissió. Si un inversor compra accions de l’empresa i es ven a un altre inversor a un preu més alt, no afectaria el capital de l’empresa.