Cost incremental (definició, exemple) | Com assignar?

Definició de cost incremental

Els costos incrementals són els costos addicionals relacionats amb la producció d’una unitat addicional i només tenen en compte aquells costos que tendeixen a canviar amb els resultats d’una determinada decisió, mentre que els costos restants es consideren irrellevants amb la mateixa. En paraules simples, es defineix com un cost addicional incorregut per l'empresa a causa dels corresponents canvis de cost associats a la producció, la substitució de maquinària o equips o l'addició d'un nou producte, etc.

Exemple

Prenguem un exemple per entendre-ho millor:

Suposant una empresa fabricant, ABC Ltd. té una unitat de producció on el cost total incorregut en fabricar 100 unitats d’un producte X és de 2.000 ₹. L’empresa vol afegir un altre producte ‘Y’ pel qual incorre en algun cost en termes de salari a la mà d’obra addicional, les matèries primeres i suposant que no hi ha hagut cap maquinària, equip, etc.

Suposem que ara, després d’afegir la nova línia de productes, pot produir 200 unitats a 3500 ₹, de manera que aquí el cost incremental és de 1.500 ₹.

Identificar aquests costos és molt important per a les empreses, ja que els ajuda a decidir si el cost addicional és realment del seu interès. Igual que a l'exemple anterior, és evident que el cost per unitat de fabricació dels productes ha disminuït de 20 a 17,5 euros mitjançant la introducció de la nova línia de productes. Tot i això, és possible que això no sigui cert en tots els casos.

No és necessari que aquests costos només puguin ser variables. Fins i tot els costos fixos poden contribuir al cost incremental, per exemple, si hi ha un requisit total de maquinària nova per afegir la nova línia de productes "Y".

Assignació de costos incrementals

El mètode bàsic d'assignació del cost incremental és assignar un usuari principal i l'usuari addicional o incremental del cost total.

Si observem el nostre exemple anterior, l’usuari principal és el producte "X" que ja s'estava fabricant a la planta i que feia servir la maquinària i l'equip, el nou producte només va afegir algun cost addicional, de manera que podem definir "X" com l'usuari principal i "Y" com a usuari incremental.

Si no hi ha cap producte nou o cap unitat addicional, el cost total que va incórrer ABC Ltd. mentre fabricava només "X" és de 2.000 ₹, de manera que assignarem aquest cost a X,

Tot i que el cost addicional de 1.500 ₹, que es va produir només per introduir el nou producte, s'assignarà a 'Y'.

Aquesta assignació pot fins i tot canviar en el futur curs d’activitats d’ABC Ltd. quan suposadament si decideix deixar de banda el producte ‘X’, el producte ‘Y’ o qualsevol altre producte es pot convertir en l’usuari principal del cost.

Els costos incrementals també s’associen als canvis en els preus del producte. Suposem que si incorre en aquest cost, el cost global per unitat d’un producte també augmenta, l’empresa voldria canviar el preu del producte per mantenir o augmentar els beneficis. Això podria funcionar a favor o en contra del favor de l'empresa. Es diu que aquestes empreses tenen deseconomies d’escala, és a dir, que ja han assolit el límit màxim del volum de producció.

Però si el cost per unitat o cost mitjà disminueix incorrent en el cost incremental, l’empresa pot reduir el preu del producte i gaudir de vendre més unitats. Es diu que aquestes empreses tenen economies d'escala, pel que hi ha un cert abast disponible per optimitzar la utilitat de la producció.

Tenint en compte que el preu de cada unitat de producte "X" és de 25 €, el benefici inicialment era

Benefici net = ₹ 500

També tenint en compte després d’introduir la nova línia de productes, el preu tant de la ‘X’ com de la ‘Y’ es manté en 25 ₹, el benefici aquí serà:

- Benefici net = (200 X 25) - (200 X 17,5)

- Benefici net = ₹ 1500

Per augmentar les vendes amb l'objectiu de guanyar més quota de mercat, la companyia pot aprofitar el menor cost per unitat del producte per baixar el preu des de 25 ₹ i vendre més unitats a un preu més baix.

Costos incrementals versus costos de marge

Els costos incrementals també s’anomenen costos marginals, però hi ha algunes diferències bàsiques entre ells.

- Els costos incrementals s’associen majoritàriament a decisions o decisions i, per tant, només inclouen els costos addicionals causats per la decisió presa, com per exemple, no té en compte el cost de la maquinària o equip que ja hi havia a la unitat de producció, a la qual també es fa referència com a cost enfonsat perquè aquests costos es mantindran independentment de qualsevol decisió.

- D'altra banda, el cost marginal té en compte específicament l'augment del cost per produir una unitat addicional. S’utilitza més sovint per optimitzar la producció, mentre que el cost incremental no és una eina d’optimització.

Conclusió

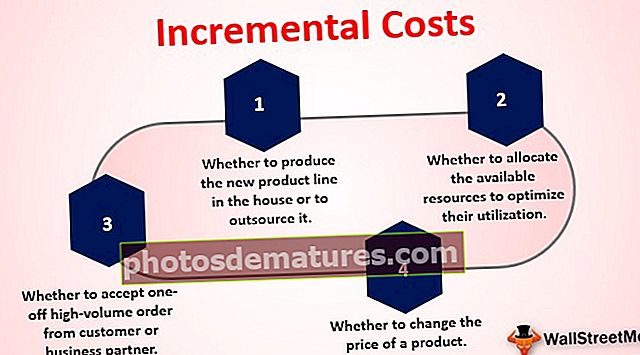

Les empreses poden utilitzar el cost incremental en general per analitzar el següent:

- Ja sigui per produir la nova línia de productes a casa o per externalitzar-la

- Si s’accepta una comanda única de gran volum del client o del soci comercial

- Si s'ha d'assignar els recursos disponibles per optimitzar-ne la utilització

- Si cal canviar el preu d’un producte