Percentatge mitjà ponderat pendent (exemple) | Com es calcula?

La mitjana ponderada de les accions pendents es calcula multiplicant un nombre pendent d’accions després de considerar l’emissió i la recompra d’accions en cada període d’informació amb la seva porció ponderada en el temps i, a continuació, sumar el total de cada període de report en un exercici fiscal.

Què és de les accions mitjanes ponderades pendents?

Les accions mitjanes ponderades pendents són una sèrie d’accions de la companyia després d’incorporar canvis en les accions durant l’exercici. El nombre d'accions d'una empresa pot variar durant l'any per diversos motius. Per exemple, com la recompra d’accions, la nova emissió d’accions, dividend d’accions, divisió d’accions, conversió de warrants, etc. Per tant, mentre calcula el resultat per acció, la companyia ha de trobar el nombre mitjà ponderat d’accions pendents. Incorpora tots aquests escenaris de canvis en el nombre mitjà ponderat d’accions per donar un valor de guanys per acció just.

Passos per calcular les accions mitjanes ponderades pendents

A continuació es detallen els tres passos per calcular les accions mitjanes ponderades pendents.

- El primer pas és trobar el recompte d’accions ordinàries al començament de l’any, juntament amb els canvis en les accions ordinàries durant l’any.

- Calculeu les accions comunes actualitzades després de cada canvi.

- L’emissió d’accions noves augmenta el recompte d’accions comuns.

- La recompra d’accions redueix el recompte d’accions comunes.

- Ponderació de les accions pendents per la part de l'any entre aquest canvi i el següent: pes = dies pendents / 365 = mesos pendents / 12

Càlcul de les accions mitjanes ponderades

Considerem l'exemple següent i incorporem diversos escenaris que poden afectar el nombre mitjà ponderat d'accions en circulació.

# 1: no s'han emès accions noves

Que hi hagi una empresa A que tingui 100 mil accions en circulació al començament de l’any, és a dir, l’1 de gener. La companyia no va emetre cap acció nova.

- Per tant, les accions mitjanes ponderades pendents = (100000 X 12) / 12 = 100000

Hem multiplicat el nombre per 12 per cada mes i hem fet una mitjana durant aquests 12 mesos. Com que no es van emetre accions noves en aquest cas, cada mes tenia 100 mil accions en circulació i, per tant, al llarg de l'any, la companyia tenia mil accions en circulació.

# 2 - La companyia emet accions noves una vegada durant el període

Ara, l'empresa A va emetre 12 mil accions noves l'1 d'abril.

- Així, la companyia tenia 100 mil accions durant els primers 3 mesos i 112.000 accions la resta dels 9 mesos.

- Per tant, les accions mitjanes ponderades pendents en aquest cas = (100000 * 3 + 112000 * 9) / 12 = 1308000/12 = 109000

- Així, la mitjana ponderada d’accions pendents en aquest cas, la companyia té 109.000 accions en circulació al final de l’any.

És evident que vam avaluar el nombre mitjà ponderat d’accions segons la seva durada o per dir-ho de la manera més senzilla que els fons generats a partir de l’emissió de noves accions estaven disponibles per a la companyia només durant 9 mesos, de manera que aquest nombre va ser prorratificat.

# 3: l'empresa emet accions noves dues vegades durant l'any

La companyia A va emetre 12.000 accions més l'1 d'octubre de l'any. Vegem com canviarà el nombre mitjà ponderat d’accions en circulació.

- Així, la companyia té 100 mil accions durant els primers 3 mesos, 112.000 accions durant els propers 6 mesos i 124.000 accions durant els darrers 3 mesos de l'any.

- Per tant, les accions mitjanes ponderades pendents en aquest cas = (100000 * 3 + 112000 * 6 + 124000 * 3) / 12 = 1344000/12 = 112000

- Així, la mitjana ponderada d’accions pendents en aquest cas, la companyia té 112.000 accions en circulació al final de l’any.

- Per tant, a partir d’aquest exemple, podem dir sempre que hi ha una nova emissió d’accions, les afegirem al nombre d’accions existent i prorratejarem durant la part de l’any en què estaven disponibles per a la companyia.

No obstant això, el cas canvia cada vegada que la companyia fa una divisió d'accions o una inversió de l'acció.

En primer lloc, considerem que l’empresa ha dividit les accions.

# 4 - La companyia ha dividit les accions en la proporció 1: 2

Ara, prenent l’escenari anterior, la companyia va fer una divisió d’accions en la proporció 1: 2, és a dir, un inversor va rebre 1 acció extra per una acció cadascuna.

Deixeu que l’empresa A divideixi les accions l’1 de desembre.

- Ara, en aquest cas, totes les accions anteriors de la companyia també es multipliquen per 2. Això es deu al fet que el valor de les accions és el mateix abans i després de la divisió de les accions. L’inversor no perd ni guanya per aquestes mesures.

- Per tant, el nombre mitjà ponderat d’accions serà = (200000 * 3 + 224000 * 6 + 248000 * 3) / 12 = 2688000/12 = 224000

- Així, el nombre mitjà ponderat d’accions en circulació també s’ha duplicat en dividir les accions.

Ara, considerem l’escenari d’una inversió en accions. Una inversió en accions no és res més que oposada a la divisió d’accions. Si l’inversor té 2 accions a la companyia, ara en tindrà 1.

# 5: la companyia ha realitzat una inversió en accions en la proporció 2: 1

Ara, prenent com a base l’escenari anterior, la companyia va fer una inversió inversa en la proporció 2: 1, és a dir, un inversor tindrà ara una acció per cada 2 accions de la companyia.

Deixeu que l'empresa A fes una inversió en accions l'1 de desembre.

- Ara, en aquest cas, totes les accions anteriors de la companyia es divideixen per 2.

- Per tant, el nombre mitjà ponderat d’accions serà = (50000 * 3 + 56000 * 6 + 62000 * 3) / 12 = 672000/12 = 56000

- És evident que, després del revés compartit, el nombre d’accions en circulació s’ha reduït a la meitat.

# 6: la companyia ha recuperat accions

Hem vist diverses accions corporatives anteriors i el seu tractament de la mitjana ponderada de les accions en circulació. Ara, examinem la recompra d’accions. Si l’empresa compra de nou les accions, es tractaran de la mateixa manera que s’emeten les accions, però al contrari, es redueixen les accions del càlcul.

A partir de l’escenari 3, l’empresa A torna a comprar 12.000 accions l’1 d’octubre.

- Així, la companyia té 100 mil accions durant els primers 3 mesos, 112.000 accions durant els propers 6 mesos i 100.000 accions de nou durant els darrers 3 mesos de l'any.

- Per tant, les accions mitjanes ponderades pendents en aquest cas = (100000 * 3 + 112000 * 6 + 100000 * 3) / 12 = 1272000/12 = 106000

- Així, la companyia té 106.000 accions en circulació al final de l'any.

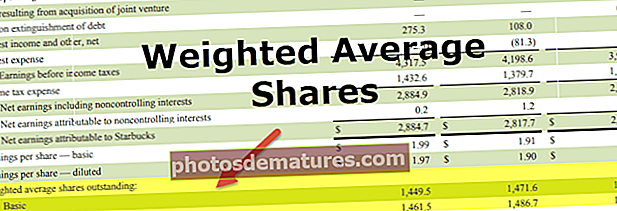

Exemple núm. 1 de càlcul de la quota mitjana ponderada

A continuació es mostra l'exemple del càlcul de les accions mitjanes ponderades quan les accions s'emeten i es recompren durant l'exercici.

A la taula següent es mostren les mitjanes ponderades de càlcul de les accions pendents en format tabular.

Percentatge mitjà ponderat Exemple de càlcul pendent núm. 2

Aquest segon exemple de càlcul de les accions mitjanes ponderades té en compte els casos en què s’emeten accions i es donen dividends en accions durant l’exercici.

A la taula següent es mostren les mitjanes ponderades de càlcul de les accions pendents en format tabular.

Conclusió

Les accions en circulació mitjanes ponderades són un factor important durant el càlcul Guanys per acció de la companyia durant el període de temps. Atès que, el nombre d’accions de la companyia continua canviant a causa de diverses accions corporatives, com ara la nova emissió d’accions, la recompra d’accions, la divisió d’accions, la reversió d’accions, etc. i les accions noves o les accions comprades van estar disponibles una proporció de l'any, té sentit prorratejar les accions per trobar una mitjana ponderada.