Partides de balanç | Llista dels 15 primers articles del balanç

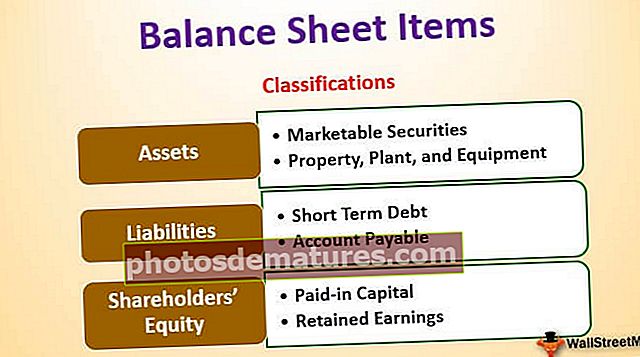

Classificacions de partits de balanç

Les partides que generalment estan presents a tots els balanços inclouen actius com efectiu, inventari, comptes a cobrar, inversions, despeses de prepagament i actius fixos; passius com el deute a llarg termini, el deute a curt termini, els comptes a pagar, la bonificació per als comptes dubtosos, els impostos meritats i els passius a pagar; i el capital social de capital propi dels accionistes, el capital ingressat addicional i els guanys retinguts.

A continuació s’enumeren les partides del balanç de situació més habituals -

- Efectiu i equivalents (actiu corrent)

- Valors negociables (actius corrents)

- Comptes per cobrar (actius corrents)

- Inventaris (actius corrents)

- Despeses prepagades (actius actuals)

- Immobilitzat, planta i equipament (actius fixos)

- Actiu intangible (actiu fix)

- Compte a pagar (passiu corrent)

- Ingressos no obtinguts (passius corrents)

- Deute a curt termini (passiu corrent)

- Part actual del deute a llarg termini (passiu corrent)

- Altres despeses i passius acumulats (passius corrents)

- Deute a llarg termini (passius a llarg termini)

- Capital desemborsat (patrimoni net)

- Resultats retinguts (Patrimoni net)

El balanç es basa en equacions fonamentals comptables

Top 15 llista de partits del balanç

Al balanç de situació, normalment, els actius es mostren a la part esquerra amb un ordre decreixent de la seva liquiditat. Això significa que els actius actuals apareixeran a la part superior i es mostraran els actius fixos. El passiu i el patrimoni net es mostren a la part dreta. Els passius es mostren abans del patrimoni net i estan en ordre de liquiditat decreixent. El patrimoni net es mostra a continuació dels passius. Com es mostra al balanç d’IBM,

A continuació es mostren els components principals del balanç: -

- Actius corrents

- Actius fixos

- Passiu corrent

- Passius a llarg termini

- Patrimoni net

Actius corrents

Els actius són els recursos en efectiu o que es poden convertir en efectiu mitjançant la venda. Les empreses poden adquirir actius mitjançant efectiu; per això es coneixen com a "Ús de diners en efectiu". Els actius corrents són actius que s’espera que realitzin en efectiu o que es venguin a clients en un cicle operatiu determinat o un any. En un balanç típic, els actius corrents es posicionen abans que els actius fixos. A continuació es mostren els principals elements de l’actiu corrent.

# 1 - Efectiu i equivalents

Els diners en efectiu són els fons disponibles per als desemborsaments. L’efectiu i els seus equivalents són l’actiu més líquid. Els equivalents en efectiu són actius que tenen un període de venciment inferior a 90 dies.

# 2 - Valors negociables

Els valors negociables són actius que es poden convertir en efectiu durant un any i que estan fàcilment disponibles. Els valors negociables proporcionen una quantitat d’interès a l’empresa.

# 3: comptes a cobrar

L’import que els seus clients deuen a l’entitat. Si l'import es deu a altres parts que no siguin clients, es coneix com a comptes per cobrar amb Notes.

# 4 - Inventaris

Els inventaris són actius que el propietari d’una empresa vendrà en el futur. Es preveu que la companyia vendrà el seu inventari en un futur proper. Per això, es posa a Actius corrents.

# 5 - Despeses prepagades

La despesa de prepagament consisteix en la despesa que l’empresa ja ha pagat, però fins ara no s’han rebut serveis per a aquest pagament. S'espera que la companyia obtingui el servei en un futur proper. Alguns exemples de despeses de prepagament poden ser el pagament de la pòlissa d’assegurança avançada o el salari anticipat als treballadors de l’empresa.

A IBM, a continuació, es mostren els elements a Actius actuals:

Actius fixos

Els actius com ara la propietat, la planta i l’equip pertanyen a aquesta categoria. Aquests actius tenen una vida superior a 1 any. S’adquireixen perquè puguin generar fluxos d’efectiu durant molts anys en el futur. Com que el flux d'efectiu d'aquests actius prové en anys futurs, es capitalitza per la seva vida útil en lloc de fer despeses en el moment de la compra.

Els actius fixos es poden classificar generalment en els següents:

# 6 - Propietat, planta i equipament

Aquests són els actius que tenen una naturalesa tangible i una vida relativament llarga. Inclou edificis, terrenys, maquinari, ordinadors, etc.

# 7 - Actius intangibles

Els actius intangibles són actius que no es poden veure ni tocar físicament. Un exemple d’actiu intangible és la propietat intel·lectual de l’empresa, com ara una patent o qualsevol programari. El cost dels actius individuals també s’amortitza al llarg dels anys.

Passiu corrent

El passiu corrent és una obligació per a l’empresa, que s’ha de pagar en un període comptable determinat o normalment en un any.

# 8 - Compte a pagar

Els comptes a pagar són una responsabilitat operativa que l’empresa ha de pagar al seu proveïdor pels béns i serveis rebuts. Ha de pagar-se pel període o en un any.

# 9 - Ingressos no guanyats

Si els ingressos s'han generat i encara s'han de lliurar serveis / béns, es comptabilitzen en ingressos no guanyats.

# 10 - Deute a curt termini

Els deutes amb venciment inferior a 1 any pertanyen a aquesta categoria.

# 11 - Part actual del deute a llarg termini

Quan les empreses tinguin préstecs a llarg termini com ara bons, hauran de pagar interessos o cupons per aquest préstec cada any. L'import que s'ha de pagar en un any passarà a ser del passiu corrent.

# 12 - Altres despeses i passius meritats

Podria incloure diners deguts als empleats, etc.

Passius a llarg termini

Els passius a llarg termini són els passius que posseïa l’empresa i que no s’espera que paguen durant un any.

# 13 - Deute a llarg termini

Els passius a llarg termini inclouen el deute a llarg termini i els bons emesos per empreses. El deute a llarg termini es pot agafar de moltes fonts, com ara bancs, i tindrà un tipus diferent d’interessos i d’amortització. Els bons són el deute a llarg termini, com ara 30 anys, en què l'empresa emet el bo als prestadors i, a continuació, efectua el pagament de cupons cada període tal com s'indica a l'estructura del bo. En el moment del venciment, els prestadors reben l’últim pagament del cupó i obtenen un import nominal del bo.

Patrimoni net

El patrimoni net és la diferència entre l’actiu i el passiu de la firma. És un valor residual per als seus accionistes. El patrimoni net consisteix principalment en capital social i beneficis retinguts.

# 14 - Capital ingressat

El capital desemborsat és el valor de les accions que ha fet l'empresa mitjançant l'emissió d'accions als seus accionistes. Les accions poden ser de 2 tipus Accions Comunes i Accions Preferents. Els accionistes preferents tenen drets preferents sobre els actius de la companyia abans que els accionistes comuns. Les existències tenen un valor nominal molt insignificant. El seu capital desemborsat addicional és la diferència entre el valor al qual l’empresa ven als accionistes i el valor nominal.

# 15 - Guanys retinguts

Els guanys retinguts són l’import que prové del benefici intern de l’empresa. A partir dels ingressos nets, l'empresa té 2 opcions per pagar el dividend o retenir-lo per invertir en alguns projectes. El guany retingut és la diferència entre els ingressos nets i els dividends pagats.

Pensaments finals

Com a inversor, s’hauria d’entendre el significat de totes les partides del balanç i està interconnectat amb el compte de resultats i el compte de fluxos de caixa. El balanç també és més propens a l’ajust comptable (o podem dir que es tracta d’una manipulació), de manera que també hauríem de llegir atentament les notes a peu de pàgina dels informes de l’empresa per esbrinar com es posen els números als comptes.