Relació de llaurada (fórmula, exemples) | Com es calcula la relació de llaurada?

Què és la relació Plowback?

La ràtio de recuperació, també anomenada ràtio de retenció, és la proporció de la quantitat restant després del pagament del dividend i dels ingressos nets de l'empresa. Una empresa que paga un dividend de 20 milions de dòlars dels 100 milions de dòlars nets d’ingressos nets té una ràtio de recuperació de 0,8

Aquesta ràtio és un indicador de la quantitat de beneficis retinguda en un negoci en lloc de ser pagada als inversors. Generalment representa la part dels beneficis retinguts, que es podria haver distribuït en forma de dividends. Per exemple, una empresa que té un Plowback de l’1,5% indica que s’ha pagat molt menys o cap dividend i que la majoria dels beneficis s’han conservat per a l’expansió del negoci.

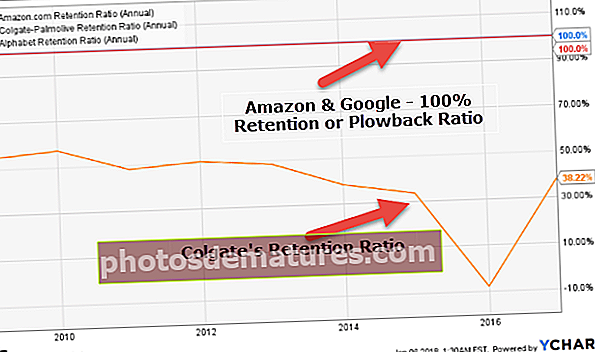

A continuació, observem que Amazon i Google tenen un Plowback del 100% (mantenen el 100% dels beneficis per a les reinversions), mentre que el Ploughback de Colgate és del 38,22% el 2016.

Fórmula de relació de llaurada

Aquesta ràtio és l'oposada a la ràtio de pagament de dividends calculada com:

1 - (Dividend anual per acció / Guanys per acció)

Suposem que l'empresa "A" va reportar guanys per acció de 10 dòlars i que vam decidir pagar dos dòlars en dividends. Amb la ràtio anterior, la ràtio de pagament del dividend és de: $ 2 / $ 10 = 20%

Això significa que l’empresa ‘A’ va distribuir el 20% dels seus ingressos en dividends i va reinvertir la resta a l’empresa, és a dir, que el 80% dels diners es van tornar a arar a l’empresa. Així,

Fórmula de ploughback = 1 - (2 $ / 10 $) = 1- 0,20 = 0,80 = 80%

Aquesta fórmula indica quants beneficis s’inverteixen en el desenvolupament de l’empresa en lloc de distribuir-los com a rendibilitat als inversors.

- A Hough Plowback se sol seguir empreses de creixement ràpid i dinàmiques que creuen condicions econòmiques suportables i períodes de creixement persistents.

- Les empreses amb venciment generalment adopten un nivell de recuperació més baix, cosa que indica nivells suficients de tinença d’efectiu i oportunitats de creixement empresarial sostenibles.

Impacte

La mida de la ràtio de recuperació atraurà diferents tipus de clients / inversors.

- Els inversors orientats als ingressos haurien d’esperar una recuperació inferior, ja que això suggereix una gran possibilitat de dividend als accionistes.

- Els inversors orientats al creixement preferiran un elevat retorn que impliqui que l'empresa / empresa tingui un ús intern rendible dels seus beneficis. Això, al seu torn, augmentaria els preus de les accions.

Quan la ràtio de recuperació s’acosta al 0%, hi ha una gran possibilitat que l’empresa no pugui mantenir el nivell actual de distribucions de dividends, ja que reparteix tots els rendiments als inversors. Per tant, no es disposa d’efectiu suficient per suportar els requisits de capital de l’empresa.

Un dels problemes clau de la recuperació és que els beneficis per acció no coincideixen necessàriament amb el flux de caixa per acció, de manera que la quantitat d’efectiu disponible per pagar com a dividends no sempre coincideix amb el nombre de beneficis. Això indica que el consell d'administració no sempre pot disposar de l'efectiu disponible per pagar dividends que s'indica a la figura de l'EPS.

- Cal tenir en compte que l’elecció dels mètodes comptables també pot tenir un impacte en la ràtio de pagament de dividends i, per tant, també en les ràtios de recuperació. Per exemple, els mètodes d’amortització seguits per l’empresa poden tenir un impacte global. Un mètode de línia recta (SLM) registra més quantitat d’amortització en comparació amb els mètodes de saldo reductor (RBM), cosa que té un impacte global sobre les ràtios de dividends. Una recuperació inusualment baixa al llarg del temps pot presagiar una reducció dels dividends quan l’empresa es troba amb una necessitat d’efectiu.

Vegem un altre exemple prenent una comparació de dues empreses amb l'ajut de la fórmula de llaurada per a una millor comprensió:

| Empresa "A" Empresa 'B' |

| EPS de l'any anterior 3,5 $ 8,5 $ |

| Dividends pagats l'any anterior per acció 3,0 $ 1,5 $ |

| Tecnologia de serveis públics de la indústria |

| Flux de caixa net de les activitats d'inversió Positiu Negatiu |

Resposta:

Arada per a l'empresa "A" = [Dividend / EPS] = 3,0 $ / 3,5 $ = 85,71%

Arada per a l'empresa "B" = 1,5 $ / 8,5 $ = 17,65%

El retorn de la companyia ‘A’ suggereix que han estat lluitant per trobar oportunitats rendibles. Potser, l’empresa no té moltes oportunitats en aquest moment i, per tant, distribuirà una part raonable dels seus beneficis com a dividends. Aquesta també podria ser una tàctica temporal per mantenir satisfets molts accionistes actuals i augmentar el preu de les accions per al futur immediat.

Respecte a l’empresa B, una reducció de l’arada i els fluxos de caixa negatius posen en relleu el fet que han invertit molt en projectes futuristes i potser han conservat els ingressos suficients per a futures oportunitats.

Anàlisi de la relació Apple-Plowback

Vegem un exemple pràctic per entendre millor Plowback:

font: ycharts

| Articles | 2012 | 2013 | 2014 | 2015 | 2016 |

| Dividends (mil milions de dòlars) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| Ingressos nets (mil milions de dòlars) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| Ràtio de pagament de dividends | 6.0% | 28.5% | 28.2% | 21.7% | 26.6% |

| Relació de llaurada | 94.0% | 71.5% | 71.8% | 78.3% | 73.4% |

Fins al 2011, Apple no pagava cap dividend als seus inversors i el seu Plowback era del 100%. Perquè creien que si reinvertissin els beneficis, podrien generar millors rendiments per als inversors, cosa que finalment van aconseguir. Tanmateix, van començar a reduir la seva ràtio Plowback a partir del 2012. Apple ha mantingut una ràtio de retenció en el rang del 70-75% en els darrers quatre anys.

Ràtio estable de recuperació dels bancs mundials

Els bancs mundials són grans bancs amb una gran capitalització de mercat amb un ritme de creixement estable.

| S. No | Nom | Ràtio de recuperació (anual) |

| 1 | JPMorgan Chase | 65.70% |

| 2 | Wells Fargo | 58.80% |

| 3 | banc d'Amèrica | 76.60% |

| 4 | Citigroup | 84.70% |

| 5 | Banc Reial del Canadà | 52.00% |

| 6 | Banc Santander | 62.80% |

| 7 | El Toronto-Dominion Bank | 56.80% |

| 8 | Financera Mitsubishi UFJ | 68.70% |

| 9 | Banca Westpac | 27.40% |

| 10 | Banc de Nova Escòcia | 49.40% |

| 11 | Grup ING | 49.30% |

| 12 | Grup UBS | 1.20% |

| 13 | BBVA | 54.00% |

| 14 | Financer Sumitomo Mitsui | 71.00% |

- Observem que la majoria dels bancs mundials tenen una política de ràtio Plowback molt estable.

- JPMorgan té un plowback del 65,70%, mentre que el del grup UBS només és de l’1,20%.

Empreses d'Internet: 100% de llaurada

La majoria de les empreses de tecnologia són empreses d’alt creixement i prefereixen invertir el benefici generat en els seus productes. A continuació es mostren les empreses tecnològiques amb una ràtio Plowback del 100%.

| S. No | Nom | Ràtio de recuperació (anual) |

| 1 | Alfabet | 100% |

| 2 | 100% | |

| 3 | Baidu | 100% |

| 4 | JD.com | 100% |

| 5 | Altaba | 100% |

| 6 | Snap | 100% |

| 7 | 100% | |

| 8 | 100% | |

| 9 | VeriSign | 100% |

| 10 | Yandex | 100% |

| 11 | IAC / InterActive | 100% |

| 12 | Momo | 100% |

Avantatges

- Un dels majors avantatges d’aquesta proporció és que la relació de recuperació és relativament fàcil d’entendre i desxifrar.

- Hi ha diverses maneres de calcular aquesta proporció, ja que es poden utilitzar moltes fórmules de retruc.

- La ràtio pot funcionar de forma conjunta amb la ràtio de pagament de dividends per entendre les intencions futures de l’empresa.

Desavantatges

- El creixement de l'empresa no es pot constatar exclusivament amb l'ús d'aquesta ràtio, sinó també el rendiment dels altres sectors de l'empresa, que s'està analitzant. També cal tenir present la taxa de creixement d'altres sectors que formen part de l'empresa i recuperar els diners en conseqüència.

- Com més gran sigui el retorn, les perspectives de creixement de les empreses augmenten en conseqüència. Això, al seu torn, pot crear un augment artificial dels preus de les accions. Això pot ser un motiu de preocupació, ja que és possible que els accionistes vulguin controlar les seves accions i finances que han invertit a l'empresa. Així, es pot crear una situació de pànic.

Conclusió

Cal entendre les expectatives dels inversors i els requisits de capital varien d’una indústria a una altra. Per tant, la comparació de les ràtios de recuperació tindrà sentit quan es faci la mateixa indústria i / o empresa.

No hi ha una definició fixa de la relació ‘alta’ o ‘baixa’ i caldrà tenir en compte altres factors abans d’analitzar les possibles oportunitats futures de l’empresa. És només un indicador de possibles intencions de l'empresa.

La ràtio Plowback pot canviar d’un any a un altre, en funció dels factors macroeconòmics, els guanys, la volatilitat i la política de pagament de dividends de les empreses. La majoria de les empreses establertes segueixen una política de pagament de dividends estables o creixents.

Les empreses dels sectors de defensa, com els productes farmacèutics i els productes bàsics del consumidor, en general tindran ràtios de recompensa estables i Plowback en comparació amb el sector de l’energia, els guanys dels quals tendeixen a ser de naturalesa cíclica.

Altres recursos

Aquest article ha estat una guia per a la relació de plowback. Aquí discutim la fórmula per calcular la relació Plowback juntament amb exemples pràctics, avantatges i desavantatges. A continuació es mostren els altres articles d’anàlisi financera que us poden agradar:

- Compareu: ràtio de PE final i de PE avançat

- Calculeu la relació de guanys / pèrdues

- Ingressos bruts: significat <