Composició trimestral (significat, fórmula) | Com es calcula?

Què és el compost trimestral?

La composició trimestral es pot considerar com l'import dels interessos que es guanyen trimestralment en un compte o en una inversió on també es reinvertiran els interessos obtinguts. i és útil per calcular els ingressos dels dipòsits fixos, ja que la majoria dels bancs ofereixen ingressos per interessos dels dipòsits que es composen trimestralment. A més, també es pot utilitzar per calcular els ingressos d'altres productes financers o instruments del mercat monetari que ofereixen ingressos trimestrals.

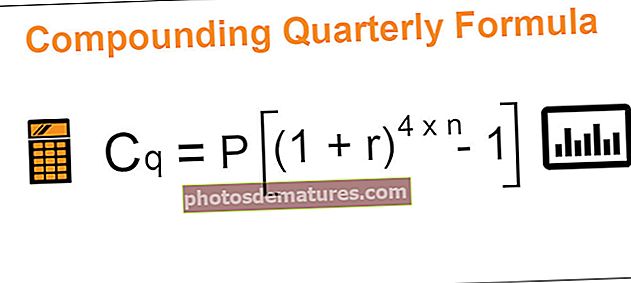

Fórmula composta trimestral

Cq = P [(1 + r) 4 * n - 1]

On,

- Cq és l'interès compost trimestral

- P seria l’import principal

- r és el tipus d'interès compost trimestral

- n és el nombre de períodes

La fórmula per compondre trimestralment és un subconjunt de fórmula de composició. Aquí es requeriria l'import principal, el nombre de períodes, la taxa d'interès. L'única modificació és que la taxa d'interès s'elevaria a n * 4, que és estàtica, ja que se suposa que calculem l'interès trimestralment. Per tant, agrupa els interessos trimestralment i els ingressos creixen cada trimestre, cosa que intenta explicar aquesta fórmula i obtenir aquests resultats.

Exemples

Podeu descarregar aquesta plantilla de fórmula trimestral Excel compost aquí: plantilla de fórmula trimestral composta ExcelExemple 1

Kamal va dipositar 50.000 dòlars al banc KJK per un període de 4 anys i el banc paga el 5% com a tipus d'interès que es composa trimestralment. Haureu de calcular l'interès compost trimestral.

Solució

Se'ns donen totes les variables necessàries;

Per tant, el càlcul de l’interès compost trimestral serà:

- Cq = P [(1 + r) 4 * n - 1]

- = 50,000 [ (1+5%/4)4*4 – 1 ]

- = 50,000 [ (1.0125)16 – 1 ]

- = 10,994.48

Exemple 2

El banc cooperatiu BCC té dos esquemes que avaluen les projeccions sobre quins serien més preferits pels seus clients. A continuació es detallen els detalls d’ambdós sistemes recollits pel departament de finances.

L'import inicial que es diposita inclou una prima d'11.000 per al pla 1 que no s'invertirà i per al pla II hi ha una prima de 25.000 que no s'invertirà. L’assegurança de vida cobreix el benefici de 1.000.000 mentre que el pla mèdic cobreix el benefici de 700.000.

Haureu d’avaluar els beneficis del pla.

Solució

Aquí, hem de comparar els beneficis del sistema i, en primer lloc, calcularem l’interès compost trimestral.

L’import inicial que s’invertiria seria de 200.000 menys 11.000, que són 189.000 per a l’esquema I i per a l’esquema II serien 400.000 menys 25.000, és a dir, 375.000.

Utilitzeu les dades següents per al càlcul de l’interès compost trimestral

Esquema I

- Cq = P [(1 + r) n * 4 - 1]

- =189,000 [ (1+(8.50%/4))(6*4) – 1 ]

- =189,000 [ (1.02125)24 – 1 ]

- = 1,24,062.81

Esquema II

- Cq = P [(1 + r) n * 4 - 1]

- = 375,000 [ (1+(8.25%/4)(7*4) – 1 ]

- = 375,000 [ (1.020625)28 – 1 ]

- = 2,89,178.67

És difícil prendre una decisió aquí, ja que no comparem les pomes amb les pomes, ja que un esquema és de 6 anys i un altre de 7 anys i més, si passem per beneficis de la política, el client pot triar l’esquema I com a inversió inferior i cobertura de la pòlissa de 1.000.000.

Exemple 3

La corporació municipal SMC ha publicat nous productes per captar diners del mercat. Els diners s’han d’invertir en dues fases. A la fase I, s’invertirà el 50% i la resta s’invertirà al cap de 5 anys. Durant els primers 5 anys, la taxa d’interès que es pagarà serà del 8% i durant els propers 5 anys serà del 7,5%. Aquests es pagaran trimestralment. W va invertir 500.000 en el període inicial. Heu de calcular els ingressos obtinguts per la inversió del senyor W.

Solució

Aquí se'ns proporcionen tots els detalls i podem utilitzar la fórmula següent per calcular els ingressos que es derivaran invertint 10.000 mensuals durant 12 anys a un ritme de l'11,50% compost mensual.

Utilitzeu les dades següents per al càlcul de l’interès compost trimestral

Fase I

- Cq = P [(1 + r) n * 4 - 1]

- = 250,000 [ (1+(8.00%/4)(4*5) – 1 ]

- = 250,000 [ (1.02)20 – 1 ]

= 1,21,486.85

Fase II

- Cq = P [(1 + r) n * 4 - 1]

- = 250,000 [ (1+(7.50%/4)(4*5) – 1 ]

- =250,000 [ (1.01875)20 – 1 ]

= 1,12,487.0

Ingressos totals

Per tant, els ingressos totals obtinguts pel senyor W per la seva inversió seran 1.21.486,85 + 1.12.487,01, que seran 2.333.974.

Rellevància i usos

El compostatge pot ser mensual, trimestral, semestral i anual, i la majoria dels productes financers que també inclouen comptes d'estalvi es basen principalment en una base trimestral o semestral. La composició fa créixer els diners molt més ràpid que els interessos que s’obtenen per interès simple.