Modelització financera (significat, exemples) | Usos i pràctiques recomanades

Què és el model financer?

El modelatge financer és un model de representació financera de l’empresa que indica el rendiment financer de l’empresa en el futur mitjançant l’ús de models que representen la situació financera tenint en compte els següents factors / condicions i riscos i supòsits de futur que són rellevants per prendre decisions futures significatives. com augmentar capital o valorar negocis i interpretar-ne l’impacte.

Breu explicació

La modelització financera és construir un model des de zero o treballar per mantenir el model existent implementant-hi les dades disponibles. Com podeu observar, totes les situacions financeres anteriors són de naturalesa complexa i volàtil. Ajuda l’usuari a comprendre en profunditat tots els components de l’escenari complex.

A la banca d’inversions, s’utilitza per predir el rendiment financer potencial d’una empresa fent suposicions rellevants de com s’espera que la companyia o un projecte específic realitzi en els propers anys, per exemple, la quantitat de flux de caixa que es preveu produir dins d’un projecte 5 anys des de la seva iniciació.

Es pot treballar fàcilment en diferents parts del model sense afectar tota l'estructura i evitant errades enormes. És útil quan les entrades són de naturalesa volàtil i estan subjectes a canvis amb les dades disponibles recentment. Per tant, hi ha una certa flexibilitat que es pot tenir amb l’estructura quan es treballa en la modelització financera sempre que siguin exactes, és clar.

Tot i que soni complex, es pot aprendre mitjançant una pràctica constant i el coneixement adequat.

Per a què s’utilitza el model financer?

Es pot fer per a diverses situacions; per exemple valoració d'una empresa, valoració d'un actiu, estratègies de fixació de preus, situacions de reestructuració (fusió i adquisició), etc.

A continuació es mostren les àrees en què s’utilitza generalment la modelització financera per a:

Qui construeix els models financers?

- Banquers d’inversions

- Analistes d'investigació en renda variable

- Analistes de crèdits

- Analistes de riscos

- Analistes de dades

- Gestors de carteres

- Inversors

- Gestió / Emprenedors

El modelatge principal s’utilitza per determinar previsions raonables, preus de mercats / productes, valoració d’actius o empreses (Anàlisi del flux de caixa amb descompte, valoració relativa), preu de les accions de les empreses, sinergies, efectes de la fusió / adquisició a les empreses, LBO, models de finançament corporatiu , preus d’opcions, etc.

Com es pot aprendre modelització financera?

- Modelització financera gratuïta a Excel (bàsic): es tracta d’un tutorial pas a pas. Aquí aprendràs a preparar un model de Colgate.

- Curs de modelització financera (avançat): es tracta d’un tutorial avançat. Aprendràs modelització sectorial de banca, petroquímica, immobiliària, béns d’equip, telecomunicacions i molt més.

Exemples de modelització financera

Hi ha diversos exemples de modelització financera que difereixen en tipus i complexitat segons la situació requereixi. S’utilitzen àmpliament per a la valoració, l’anàlisi de sensibilitat i l’anàlisi comparativa. També hi ha altres usos, com ara la predicció de riscos, l'estratègia de preus, els efectes de les sinergies, etc. Diferents exemples s'adapten al seu propi conjunt d'especialitats, requisits i usuaris.

A continuació es detallen alguns exemples que s’utilitzen àmpliament a la indústria financera:

Exemple núm. 1: Modelització financera completa de tres estats:

- Aquest tipus de model financer representa l’escenari financer complet d’una empresa i les seves projeccions. Aquesta és la forma més estàndard i en profunditat.

- Com el seu nom indica, el model és una estructura de tots els tres estats financers (Compte de pèrdues i guanys, Balanç i Estat de fluxos d'efectiu) d'una empresa interconnectats.

- També hi ha programacions que donen suport a les dades. (Calendari d'amortitzacions, calendari de deutes, calendari de càlcul del circulant, etc.).

- La interconnexió d’aquest model el diferencia, cosa que permet a l’usuari ajustar les entrades allà on i quan sigui necessari, que reflecteix immediatament els canvis de tot el model.

- Aquesta característica ens ajuda a comprendre a fons tots els components d’un model i els seus efectes.

- Els usos importants d’aquest model són per a la previsió i la comprensió de les tendències amb el conjunt d’inputs donat.

- Històricament, el model es pot estirar sempre que la concepció de l'empresa i les previsions es puguin estendre fins a 2-3 anys, segons els requisits.

Exemple núm. 2 Model de flux de caixa amb descompte (DCF):

Mitjançant aquest model financer, coneixereu les 3 previsions, interrelacions, el model DCF: fórmula FCFF i valoració relativa d’Alibaba.

- El mètode de valoració més utilitzat a la indústria financera és el mètode d’anàlisi del flux de caixa amb descompte que utilitza el concepte de valor temporal dels diners.

- El concepte que funciona darrere d’aquest mètode diu que el valor de l’empresa és el valor actual net (VAN) de la suma dels fluxos d’efectiu futurs generats per l’empresa descomptats avui.

- El descompte dels fluxos d'efectiu futurs previstos es fa pel factor de descompte. Un mecànic força important en aquest mètode és derivar el "factor de descompte". Fins i tot el més mínim error en el càlcul del factor de descompte pot conduir a canvis enormes en els resultats obtinguts.

- Normalment, el cost mitjà ponderat de capital (WACC) d’una empresa s’utilitza com a factor de descompte per descomptar els fluxos d’efectiu futurs.

- DCF ajuda a identificar si les accions d’una empresa estan sobrevalorades o infravalorades. Això demostra ser un factor de decisió força important en cas d’escenaris d’inversió.

- En simplicitat, ajuda a determinar l'atractiu d'una oportunitat d'inversió. Si el VAN de la suma de fluxos d'efectiu futurs és superior al seu valor actual, l'oportunitat és rendible o bé és un acord poc rendible.

- La fiabilitat d’un model DCF és forta ja que es calcula sobre la base del flux de caixa lliure, eliminant així tots els factors de despeses i concentrant-se únicament en l’efectiu de lliure disposició per a l’empresa.

- Com que DCF implica la projecció de fluxos d'efectiu futurs, sol ser adequat per treballar en finances de grans organitzacions, on les taxes de creixement i les finances tenen una tendència constant.

Exemple núm. 3 Model de compra amb palanquejament (LBO):

- En un acord de compra amb apalancament, una empresa adquireix altres empreses mitjançant l’ús de diners prestats (deute) per fer front als costos d’adquisició. A continuació, els fluxos d’efectiu dels actius i operacions de l’empresa adquirida s’utilitzen per pagar el deute i els seus càrrecs.

- Per tant, LBO es denomina una forma d’adquisició molt hostil / agressiva ja que l’empresa objectiu no es troba sota el procés sancionador de l’acord.

- Normalment, es veu que les empreses de capital privat riques en efectiu participen en LBO. Adquireixen l’empresa amb una combinació de deute i renda variable (on la majoria té deutes, gairebé per sobre del 75%) i es venen després d’obtenir beneficis substancials al cap d’uns quants anys (3-5 anys)

- Per tant, el propòsit d’un model LBO és determinar la quantitat de beneficis que es pot generar amb aquest tipus d’acord.

- Com que hi ha diverses maneres en què es pot augmentar el deute amb pagaments d'interessos específics, aquests models tenen nivells de complexitat més elevats.

- A continuació es detallen els passos per fer un model LBO;

- Càlcul del preu de compra basat en el múltiple de negociació a termini de l'EBITDA

- Ponderació del deute i el finançament de renda variable per a l’adquisició

- Construir un compte de pèrdues i guanys projectat i calcular l’EBITDA

- Càlcul de FCF acumulat durant la tinença total de LBO

- S'està calculant els valors de sortida finals i els retorns mitjançant IRR.

Exemple # 4 Model de fusió i adquisició (M&A):

- El model de fusions i adquisicions ajuda a esbrinar l’efecte de la fusió o adquisició sobre els beneficis per acció de l’empresa de nova creació després de finalitzar la reestructuració i com es compara amb els EPS existents.

- Si l'EPS augmenta del tot, es diu que la transacció és "acumulativa" i, si l'EPS disminueix respecte a l'EPS actual, es diu que la transacció és "dilutiva".

- La complexitat del model varia amb el tipus i la mida de les operacions de les empreses en qüestió.

- Aquests models són generalment utilitzats per la banca d’inversions, empreses de finançament corporatiu.

- A continuació es detallen els passos per fer un model de fusió i adquisició;

- Valoració de Target & Adquirent com a empreses independents

- Valoració de l'objectiu i de l'adquirent amb sinergies

- Elaboració d’una oferta inicial per a l’empresa objectiu

- Determinar la capacitat de les empreses combinades per finançar transaccions

- Ajusteu efectiu / deute segons la capacitat de finançar la transacció

- Càlcul de l’EPS combinant l’ingrés net i esbrinant una situació acumulativa / dilutiva.

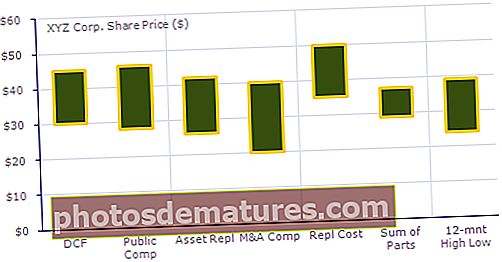

Exemple # 5 Suma de les parts (SOTP)

- La valoració de grans conglomerats es fa difícil per valorar l’empresa en el seu conjunt amb un únic mètode de valoració.

- Per tant, la valoració dels diferents segments es realitza per separat mitjançant mètodes de valoració adequats per a cada segment.

- Un cop tots els segments es valoren per separat, la suma de valoracions se suma per obtenir la valoració del conjunt del conglomerat.

- Per tant, s’anomena mètode de valoració “Suma de les parts”.

- Normalment, SOTP és adequat en el cas de derivacions, fusions, retallades de renda variable, etc.

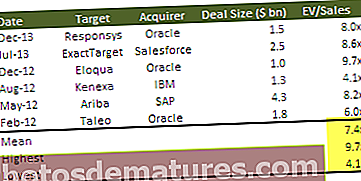

Exemple # 6 Model comparatiu d'anàlisi d'empresa:

- Analistes mentre treballen en una anàlisi de valoració comparativa d’una empresa que busca altres empreses similars que siguin iguals en termes de mida, operacions i bàsicament les empreses del grup paritari.

- En mirar els números dels seus companys, obtenim una xifra bàsica per a la valoració de l’empresa.

- Funciona amb el supòsit que empreses similars tindran EV / EBITDA i altres múltiples de valoració similars.

- És la forma de valoració més bàsica feta pels analistes de les seves empreses.

Exemple # 7: model d'anàlisi de transaccions comparable

El model de transaccions múltiples és un mètode en què analitzem les transaccions passades de fusió i adquisició (M&A) i valorem una empresa comparable utilitzant precedents. Els passos implicats són els següents:

- Pas 1: identifiqueu la transacció

- Pas 2: identifiqueu els múltiples de transacció adequats

- Pas 3: calculeu la valoració múltiple de la transacció

Requisits previs per a l'aprenentatge de la modelització financera

Construir un model financer només serà fructífer quan es donin resultats precisos i fiables. Per aconseguir l’eficiència en la preparació d’un model, s’ha de tenir un conjunt de competències bàsiques requerides. Vegem quines són aquestes habilitats:

# 1 Comprensió dels conceptes comptables:

Construir-lo és un document financer pur que utilitza números financers d’una empresa o mercat. Hi ha certes regles i conceptes comptables que són constants a la indústria financera a tot el món, per exemple. GAAP dels EUA, NIIF (International Financial Reporting Standards), etc. Aquestes regles ajuden a mantenir la coherència de la presentació de fets i esdeveniments financers. La comprensió d’aquestes regles i conceptes és d’extrema importància per mantenir la precisió i la qualitat mentre es prepara per construir un model en excel.

El nostre enfocament principal en comptabilitat també és identificar i predir les males pràctiques comptables de les empreses. Normalment s’amaguen. Podeu veure les confessions al cas de frau Satyam

# 2 Habilitats d'Excel:

La modelització financera bàsica a Excel on es prepara un model és una aplicació com MS Excel. Implica una àmplia gamma de càlculs complexos repartits en diverses pestanyes que estan interconnectades per mostrar les seves relacions entre si. Tenir un coneixement profund d’excel com fórmules, dreceres de teclat, varietats de presentació, macros VBA, etc. és imprescindible durant la preparació d’un model. Mantenir el coneixement d’aquestes habilitats proporciona a l’analista un avantatge en les seves habilitats laborals sobre les altres.

# 3 Interconnexió dels estats del model financer:

Un model financer de tres estats ha d’estar relacionat entre si. La interconnexió permet que els números clau del model flueixin d’una declaració a l’altra, completant així la interrelació entre ells i mostrant-nos la imatge completa de la situació financera de l’empresa. Exemple d'interconnexió: 1) El canvi net d'efectiu (a partir de l'estat de fluxos d'efectiu) ha d'estar vinculat a l'efectiu del balanç. 2) Els ingressos nets del compte de pèrdues i guanys haurien d’estar relacionats amb els guanys retinguts en el compte de patrimoni net del titular.

# 4 Previsió

L’habilitat per a la previsió de models financers és important perquè normalment el seu propòsit és arribar a una comprensió de l’escenari futur de qualsevol situació financera. La previsió és alhora un art i una ciència. L’ús de supòsits raonables mentre es prediuen les xifres donarà a l’analista una idea prou propera de l’atractiva que tindrà la inversió o l’empresa en el proper període. Les bones habilitats de previsió augmenten la fiabilitat d’un model.

# 5 Presentació:

El modelatge financer està ple de detalls minuciosos, números i fórmules complexes. És utilitzat per diferents grups com a gestors operatius, direcció i clients. Aquestes persones no podran desxifrar cap significat del model si el model sembla desordenat i difícil d’entendre. Per tant, és molt important mantenir el model senzill en la presentació i alhora ric en detalls.

Com es construeix un model financer?

La modelització financera és fàcil i complexa. Si mireu el model, el trobareu complex, però, és una suma total de mòduls més petits i senzills. La clau aquí és preparar cada mòdul més petit i interconnectar-se mútuament per preparar el model financer final.

Podeu consultar aquesta guia pas a pas sobre Modelització financera a Excel per obtenir un aprenentatge detallat.

Podeu veure a continuació diversos horaris / mòduls -

Tingueu en compte el següent -

- Els mòduls bàsics són el compte de resultats, el balanç i els fluxos de caixa.

- Els mòduls addicionals són el calendari d’amortització, el de circulant, el de béns intangibles, el de patrimoni net, el calendari d’altres partides a llarg termini, el deute, etc.

- Els horaris addicionals estan enllaçats a les declaracions bàsiques quan es completen

El modelatge a gran escala és un procés llarg i complicat i, per tant, és desastrós equivocar-se. És recomanable seguir un camí planificat mentre es treballa en un model financer per tal de mantenir la precisió i evitar confondre’s i perdre’s en ell. A continuació es detallen els passos lògics que cal seguir:

- Una revisió ràpida dels estats financers de l'empresa: Una revisió ràpida dels estats financers de l’empresa (10K, 10Q, informes anuals, etc.) donarà a l’analista una visió general de l’empresa, com en la indústria de l’empresa, els segments, la història de l’empresa, els motors d’ingressos, l’estructura del capital , etc. Això ajuda a planificar l'estructura de la modelització financera establint un camí guia, que es pot referir de tant en tant a mesura que avancem.

- Nombres històrics:Un cop generada una idea justa sobre l’empresa i els tipus de models financers que s’han de preparar, és recomanable començar introduint dades històriques. Els estats financers anteriors de l’empresa es poden trobar al lloc web de l’empresa. Dades sempre que estigui disponible la concepció de l’empresa. Normalment, les dades dels darrers tres anys s’afegeixen al costat històric que s’anomena nombres reals. Codi de color de les cel·les, de manera que l'històric i les fórmules es puguin identificar ràpidament per separat.

- Relacions i taxes de creixement:Un cop s’afegeixen les xifres històriques, l’analista pot procedir al càlcul de les ràtios financeres necessàries (ràtio de benefici brut, ràtio de benefici net, etc.) i taxes de creixement (interanual, trimestral, etc.). Aquestes ràtios ajuden a identificar una tendència per a la realització d’estratègies d’alt nivell i també per a la previsió.

- Previsió: la següent pas rere històric i ràtios és implementar projeccions i prediccions. Normalment es fa entre 3 i 5 anys. Normalment, les línies de comanda com a ingressos es projecten en els tipus de creixement. Mentre que articles de cost com COGS, R + D, venda general i exp. Etc. es projecten sobre la base del marge d’ingressos (% de les vendes). L’analista ha de tenir precaució mentre fa les suposicions i ha de tenir en compte les tendències del mercat.

- Interconnexió de declaracions:Perquè el model reflecteixi el flux d’una afirmació a una altra, és imprescindible que s’uneixin de manera dinàmica i precisa. Si es fa correctament, el model hauria d'equilibrar totes les afirmacions, donant-li així una perspectiva finalitzada.

Consells per crear un model perfecte

- Planificació i esquema:Abans d’afanyar-vos a posar els números històrics i començar amb el vostre model, comenceu sempre per planificar tot l’esquema del projecte. Decidiu una línia de temps, l'abast dels anys de xifres històriques, els anys de projecció, llegiu sobre la indústria i l'empresa. Feu una revisió en profunditat de l’informe anual recent o de la situació actual. Això us ajudarà a iniciar-vos de manera constant.

- Qualitat:A mesura que avanceu pel complex procés de modelatge, no us oblideu de mantenir-ne la qualitat. Al principi, pot semblar una tasca fàcil, però una vegada que el model es complica i es fa complicat, resulta difícil per a un analista mantenir els nervis al respecte. Sigues pacient i treballa amb confiança. Fer pauses si cal. Hi ha un refrany que diu "Trash in-Trash out". Significa que si introduïu dades incorrectes, obtindreu els resultats equivocats.

- Presentació:La quantitat d’esforç que feu per a la modelització financera només serà fructífera quan els altres puguin utilitzar-la i entendre-la fàcilment. A la presentació s’inclouen la codificació de colors, la mida de la lletra, la secció, els noms de les línies de comanda, etc. Pot semblar molt bàsic, però els efectes combinats de tots ells marquen una enorme diferència en la mirada del model.

- Supòsits:El que projectem en la modelització financera és tan bo com els supòsits en què ens basem. Si els supòsits no són correctes i no tenen una base raonable, les projeccions seran inútils tenint en compte la inexactitud. Establir suposicions hauria de tenir un pensament realista i una raonabilitat. Ha d’anar amb els estàndards de la indústria i l’escenari general del mercat. No han de ser ni massa pessimistes ni massa optimistes.

- Comprovacions de precisió:A mesura que el model flueix cada cop més, amb diverses seccions i parts, es fa difícil per a l'analista controlar la precisió del conjunt. Per tant, és important afegir controls de precisió sempre que sigui necessari i possible. Ajuda a mantenir el procés de modelatge sota constants controls de qualitat i evita enormes errades al final.

Bones pràctiques de modelització financera

- Flexibilitat:Ha de ser flexible en el seu abast i adaptar-se a qualsevol situació (ja que la contingència és una part natural de qualsevol negoci o indústria). La flexibilitat d’un model financer depèn de la facilitat de modificar el model quan i on sigui necessari.

- Adequat:No s’ha de desordenar amb detalls excessius. Mentre produïu un model financer, heu d’entendre què és el model financer, és a dir, una bona representació de la realitat.

- Estructura:La integritat lògica té una importància absoluta. Com que l'autor del model pot canviar, l'estructura ha de ser rigorosa i la integritat s'ha de mantenir al capdavant.

- Transparent:Ha de ser tal i basat en fórmules que puguin ser fàcilment comprensibles per altres modeladors financers i no modeladors.

DADES HISTORRIQUES DEL BALANÇ DE COLGATE

Tingueu en compte també els estàndards de color que s’utilitzen popularment a la Modelització Financera:

- Blau - Utilitzeu aquest color per a qualsevol constant que s’utilitzi al model.

- Negre - Utilitzeu el color negre per a qualsevol fórmula

- Verd - El color verd s’utilitza per a qualsevol referència creuada de diferents fulls.