Controls comptables (definició, exemples) | 3 tipus de controls interns

Els controls comptables són els procediments i els mètodes aplicats per una entitat per a la garantia, validesa i exactitud dels estats financers, però aquests controls comptables s’apliquen per al seu compliment i com a protecció per a l’empresa i per no complir les lleis, normes i la normativa.

Què són els controls comptables?

Els controls comptables són les mesures i controls adoptats per una organització que condueixen a una major eficiència i compliment de tota l’organització i garanteixen que els estats financers siguin exactes quan es presentin als auditors, banquers, inversors i altres parts interessades.

Hi ha diversos tipus de control aplicats dins d’una organització. A més, no hi ha cap política de control directa que s'apliqui a totes les organitzacions. L'aplicació de controls per a cada organització està dissenyada i implementada per adaptar-se a les seves necessitats, tipus d'empresa, aspiracions, objectius i altres pautes.

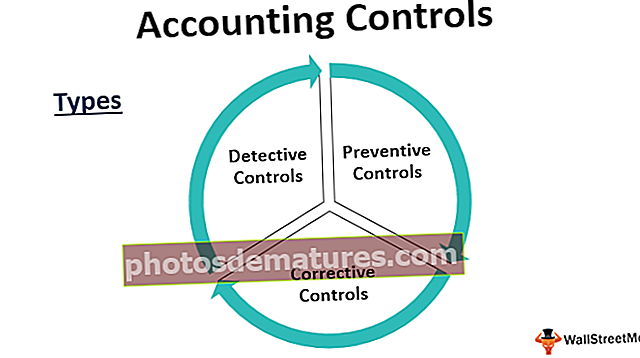

Tipus de controls comptables

Hi ha tres categories principals de controls interns de comptabilitat.

# 1 - Controls de detectius

Com el seu nom indica, aquests controls són els controls existents per detectar qualsevol discrepància i desviació de les polítiques vigents. També serveix per al propòsit de la comprovació d’integritat.

Per exemple - una comprovació sorpresa del saldo efectiu real a la mà del caixer i del saldo efectiu segons els comptes assegurarà si el caixer fa el seu treball amb exactitud o no. També pot reflectir qualsevol error de publicació comptable. En un entorn informatitzat on el nombre fa un volum enorme i el processament de comptes de cap a cap es realitza pel sistema, en aquests casos, és possible que vulguem posar una factura de prova i fer-ne un seguiment fins a la finalització dels comptes per veure si dóna el resultat desitjat. i compleix la normativa.

De la mateixa manera que es compara l'estoc físic real al magatzem i l'estoc de tancament segons els llibres, es mostrarà si hi ha un problema en el processament de l'inventari, algun trencament o pèrdua normal. A més, comprovar que tots els recursos que apareixen als llibres estan físicament presents garanteix la seguretat dels actius.

Ara per exemples, hem entès que els controls detectius s’apliquen de manera irregular i són més de naturalesa auditoria per identificar errors o discrepàncies.

# 2 - Controls preventius

Els controls s’apliquen diàriament a l’organització per aturar els errors o discrepàncies que es produeixen en primer lloc. Podem dir que aquestes són les regles que totes les organitzacions han de complir en el seu treball dia a dia.

Per exemple - en un entorn comptable, quan una persona reserva una factura, es dirigeix a una altra persona per revisar-la i aprovar-la. Un cop comptabilitzada la factura, el pagament l’efectua un altre equip. Això s’anomena segregació de funcions i garanteix que diàriament una persona no té el control de la reserva i el pagament de les factures.

La rotació de llocs de treball és un exemple clàssic de control preventiu. En una gran organització o en un lloc crític, el personal es transfereix periòdicament per garantir que qualsevol persona no tingui accés a cap dada o recurs durant un període prolongat, cosa que garanteix que la persona no s’impliqui en robatoris ni sigui il·legal. activitats.

En un entorn informatitzat, fer còpies de seguretat diàries al núvol també és un control preventiu per evitar pèrdues de dades.

# 3 - Controls correctius

Aquests són els controls que es rescaten quan els dos controls preventius i detectius no han pogut evitar un error. En un entorn comptable, publicar una entrada d'ajust o rectificació és un exemple de controls correctius. Un cop tancats els llibres després de l'exercici, els auditors troben un problema que cal resoldre. La reobertura dels anuaris financers i els ajustos sol·licitats per un auditor també formen part d’un control correctiu.

Per exemple - Mentre publicava una entrada de diari, el comptable ha carregat al senyor Tom en lloc del senyor Robert per 500 dòlars. En aquest cas, el saldo de prova encara està d'acord i, més tard, en verificar els llibres majors, es va identificar aquest error. L'entrada de rectificació aquí és per domiciliar el senyor Robert i acreditar el senyor Tom, cadascun per 500 dòlars. Això s’anomena control correctiu.

Exemples de control intern comptable

A continuació es mostren exemples de controls comptables.

- Segregació de funcions: el processador i l'aprovador haurien de ser de dues persones diferents.

- Cal proporcionar una identificació d'usuari i contrasenyes independents a tots els empleats.

- S'ha de fer la verificació física de l'inventari i dels actius.

- S'haurien de fer conciliacions bancàries i altres reconeixements de saldo de prova.

- S'han de fer documents de procediment operatiu estàndard pel que fa al flux del procés.

- Xec sorpresa de saldos en efectiu petit i en llibres de caixa.

Avantatges dels controls interns de comptabilitat

A continuació es mostren alguns dels avantatges dels controls comptables.

- El registre d’accions identifica la persona responsable de qualsevol error.

- Exactitud dels estats financers i de la sol·licitud de fons

- Ús eficient dels recursos per a la finalitat prevista

- Útil en la facilitació de l'auditoria

- Una base sòlida per a un creixement més significatiu

- Identificació i rectificació de qualsevol discrepància identificada

- Estalvi de costos i recursos

Inconvenients dels controls interns de comptabilitat

A continuació es mostren alguns dels desavantatges dels controls comptables.

- De vegades irritant i que consumeix molt de temps per als empleats

- L’alt cost de mantenir els controls i estàndards

- Sobredependent dels estats financers i de l'auditoria

- Duplicació de treball

Punts essencials a tenir en compte sobre el canvi en el control comptable

- Qualsevol canvi en un procés afecta l’altre.

- El canvi no s'hauria de fer a la meitat d'un període comptable, ja que afectarà el flux de transaccions.

- Qualsevol canvi ha de ser informat als auditors.

- Qualsevol canvi també s'ha de documentar i comunicar bé amb totes les parts interessades.

- Ha de ser rendible.

Conclusió

Els controls interns de comptabilitat no són un desenvolupament recent, ja que existeixen des de fa molt de temps. L’avantatge més important dels controls comptables és que restaura la fe del gran públic en les empreses cotitzades en borsa. Després dels escàndols d’alt valor als Estats Units per part d’empreses com Tyco i Enron, va sacsejar la confiança del gran públic en el sistema comptable.

SOX també es coneix com la Llei Sarbanes-Oxley, que va ser promulgada pel Congrés dels Estats Units per protegir els grups d'interès contra qualsevol escàndol de comptabilitat corporativa. Això també fa que les organitzacions siguin obligades a seguir les directrius de divulgació corporativa i altres requisits. La qüestió aquí és que els controls de comptabilitat són avui dia una part integrada de qualsevol organització, sense la qual el sistema comptable és com un cotxe sense frens i ningú no vol passejar-hi. Per tant, és imprescindible que qualsevol organització que aspiri a créixer millor i tingui un control comptable robust.