Tipus d'informes d'auditoria | 4 principals tipus d’opinió de l’informe d’auditoria

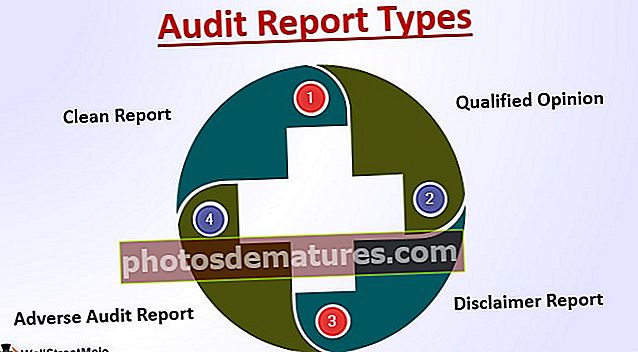

Tipus d’opinions d’informes d’auditoria

Hi ha quatre tipus diferents d’opinió de l’informe d’auditoria que pot emetre l’auditor de l’empresa sobre la base de l’anàlisi dels estats financers de l’empresa i inclouen l’Informe d’auditoria no qualificat, l’Informe d’auditoria qualificat, l’Informe d’auditoria adversa i l’Informe d’auditoria de responsabilitat.

L’Informe d’Auditoria és la base per determinar la capacitat financera i la qualitat de l’empresa. A més, es pot consultar l'informe d'auditoria per mesurar el rendiment de la companyia durant l'exercici fiscal determinat en funció del qual els inversors confiaran en l'empresa i invertiran els seus diners per millorar els seus rendiments.

Top 4 dels tipus d’opinió de l’informe d’auditoria

Al món corporatiu modern, segons l’opinió d’auditoria següent, es determinen els tipus d’informe d’auditoria:

| Sr núm. | Opinió | Tipus d’informe d’auditoria | ||

| 1 | Opinió no qualificada | Informe net | ||

| 2 | Opinió qualificada | Informe qualificat | ||

| 3 | Renúncia d’opinió | Informe d'exempció de responsabilitat | ||

| 4 | Opinió adversa | Informe d’auditoria adversa |

Comprenem els tipus d’opinió de cada informe d’auditoria amb un exemple:

# 1 - Informe net

És el tipus d’opinió més comú donat pels auditors i sempre esperat per l’auditat. En aquest tipus d’informe d’auditoria, l’assessorament donat per l’auditor no serà qualificat, sense cap tipus de comentaris adversos ni cap mena de responsabilitat sobre cap clàusula o procés. Segons l’auditor, segons aquest informe, estan satisfets amb el rendiment de l’empresa i troben les funcions de l’empresa sincronitzades amb la governança i l’estatut aplicable.

Exemple: HSBC Bank-Any de calendari 2018- Informe d’auditoria no qualificat / net

Al nostre parer, els estats financers i els estats financers del grup HSBC ("La companyia"):

- Ofereix una visió fidedigna i justa de l’estat dels assumptes de l’empresa el 31 de desembre de 2018 i dels beneficis i els fluxos d’efectiu de la companyia per a l’exercici finalitzat;

- S’han preparat d’acord amb els requisits de la Llei de societats de 2006 i complint els requisits dels estats financers del Grup, article 4 del Reglament IAS; i

- S’han preparat adequadament d’acord amb els PCGA i les NIIF del Regne Unit adoptades per la Unió Europea.

# 2 - Opinió qualificada

Aquest tipus d’informe d’auditoria proporciona un auditor quan no té confiança sobre cap procés o transacció específica, en funció del qual no estan en condicions d’emetre una opinió neta / no qualificada. Els inversors i les organitzacions no accepten l'opinió qualificada, ja que genera una impressió negativa.

Exemple: format general al Regne Unit segons els GAAP o les NIIF del Regne Unit

Al nostre parer, excepte els efectes del tema descrit a la base de la secció d’opinió qualificada, els estats financers:

- Doneu una visió precisa i justa de l’estat dels assumptes de l’empresa al 31 de desembre de 2018 i dels beneficis de l’exercici finalitzat;

- S'han preparat adequadament seguint les pràctiques comptables generalment acceptades del Regne Unit / NIIF adoptades per la Unió Europea; i

- S'han preparat d'acord amb els requisits de la Llei de Societats de 2006.

Una base per a l’opinió qualificada

Les notes dels estats financers no revelen que un dels directors de l’empresa, John Smith, controli ABC Limited, de la qual l’empresa va comprar béns i serveis durant l’any xxx. Aquesta informació és obligatòria per la NIIF 102 / NIIF adoptades per la Unió Europea].

Hem auditat segons les Normes Internacionals d'Auditoria (Regne Unit) (ISAs (Regne Unit)) i la legislació aplicable. Som independents de l’empresa d’acord amb els requisits ètics rellevants per a la nostra auditoria dels estats financers al Regne Unit, inclosa la Norma ètica de la FRC, i hem complert les nostres altres responsabilitats ètiques d’acord amb aquests requisits. Creiem que les proves d’auditoria que hem obtingut són suficients i adequades per proporcionar una base per a la nostra opinió qualificada

# 3 - Informe d'exempció de responsabilitat

Els informes d’exempció de responsabilitat dels auditors els distancien de donar cap mena d’opinió sobre els estats financers. La principal raó per proporcionar la renúncia d’opinió pot ser raons com posar una limitació a l’abast dels auditors, no obtenir una explicació satisfactòria i no poder determinar la veritable naturalesa de les transaccions, no poder obtenir proves d’auditoria suficients, etc. l'opinió d'auditoria es considera molt dura i crea una imatge molt adversa de l'empresa.

Exemple de format general al Regne Unit segons els PCGA o NIIF del Regne Unit

No expressem cap opinió sobre els estats financers adjunts de la companyia. A causa de la importància de l'assumpte descrit a la base per a l'exempció de responsabilitat de la secció d'opinió del nostre informe, no hem pogut obtenir proves d'auditoria adequades suficients per proporcionar una base per a una opinió d'auditoria sobre aquests estats financers.

Una base per a l'exempció de responsabilitat de l'opinió

Tampoc podem confirmar el saldo bancari (inclòs el descobert) i els interessos a pagar, ja que les autoritats legals congelen els comptes a causa de la no deposició de les quotes legals. Com a resultat, la instal·lació deixa d’estar operativa i es va informar de la mateixa qüestió l’any anterior.

A més, no hem pogut verificar per altres mitjans el saldo de comptes a cobrar i el saldo de comptes a pagar i el corresponent guany o pèrdua de la traducció, si no es registra cap saldo d’aquest exercici tancat el 31 de desembre de 2018 i es van informar dels mateixos curs.

# 4 - Informe d'auditoria adversa

Un auditor presenta un informe advers quan no està gens satisfet amb els estats financers o quan hi ha un alt nivell d’informacions errònies importants, irregularitats que poden incomplir la confiança dels inversors i del govern. Els informes qualificats es consideren l’arma principal de l’auditor, que poden utilitzar com a responsabilitat pública i, com a professional responsable, l’auditor pot atreure l’atenció del públic sobre qualsevol tipus d’enfocament no acceptable acceptat per les empreses.

Exemple: format general al Regne Unit segons els GAAP o les NIIF del Regne Unit

Al nostre parer, a causa de la manca de la informació esmentada a la base del paràgraf d’opinió adversa, els estats financers no presenten la informació requerida per la Llei de societats de 2006, tal com s’exigeix, i tampoc no ofereixen una visió fidedigna i justa dels PCGA o NIIF del Regne Unit, l’estat de les coses de l’empresa al 31 de desembre de 2018, i els seus beneficis / pèrdues i els seus fluxos d’efectiu de l’exercici acabat en aquesta data.

Una base per a una opinió adversa

Els préstecs de l’empresa han vencut i l’import pendent s’ha de pagar el 31 de març de 2019. L’empresa no pot prendre préstecs i hi ha possibilitats d’incompliment. Aquests esdeveniments indiquen una incertesa material sobre la capacitat de l’empresa per continuar assumint la seva continuïtat i, per tant, hi ha grans possibilitats d’obtenir fons procedents de la venda d’actius i pagar el seu passiu durant la continuació del negoci. Els estats financers (i les seves notes) no revelen aquest fet.

Conclusió

Basant-se en els fets i circumstàncies de cada tipus de tasques d'auditoria, cal que l'auditor modifiqui la seva opinió adoptant judicis professionals i una opinió legal acceptable.