Grau de palanquejament operatiu (fórmula) Exemples de càlcul

Què és un grau de palanquejament operatiu (DOL)?

El grau de palanquejament operatiu mesura la sensibilitat dels ingressos operatius de l’empresa amb canvis en les vendes; un DOL més alt implica una major proporció de cost fix en les operacions empresarials, mentre que un DOL més baix implica una inversió de cost fix menor en la gestió del negoci.

Fórmula de palanquejament operatiu

La fórmula s’utilitza per determinar l’impacte d’un canvi en les vendes d’una empresa sobre els ingressos operatius d’aquesta empresa.

- El concepte de DOL gira al voltant de la proporció de costos fixos i costos variables en l’estructura general de costos d’una empresa.

- Una empresa amb una proporció més alta de costos fixos té un DOL superior en comparació amb una empresa amb una proporció més alta de costos variables.

- Si en el cas que el DOL sigui elevat, els beneficis abans dels interessos i els impostos (EBIT) són més sensibles al percentatge de variació de les vendes, mentre que la resta de variables es mantenen igual i viceversa.

La fórmula del grau de palanquejament operatiu (DOL) es deriva dividint el percentatge de variació de l’EBIT pel percentatge de variació de les vendes i es representa com:

Fórmula = Canvi percentual en EBIT / Canvi percentual en vendes

Per contra, la fórmula de DOL també es pot derivar dividint el marge de contribució per l’EBIT de l’empresa, que es representa matemàticament com,

Fórmula = Marge de contribució / EBITEs pot ampliar com es mostra a continuació,

Fórmula de grau de palanquejament operatiu = (Vendes - Cost variable) / (Vendes - Cost fix - Cost variable)

Explicació

La fórmula es pot obtenir seguint els tres passos següents:

Pas 1: En primer lloc, determineu els ingressos d'explotació vs. EBIT durant l'any en curs i l'any anterior. Ara calculeu el percentatge de variació de l'EBIT deduint inicialment l'EBIT de l'any anterior del de l'any actual i dividint el resultat per l'EBIT de l'any anterior, tal com es mostra a continuació.

Percentatge de variació de l'EBIT = (EBIT aquest any - EBIT l'any passat) / EBIT l'any passat * 100%

Pas 2: A continuació, determineu les vendes durant l'any en curs i l'any anterior. Ara calculeu el canvi percentual de vendes inicialment deduint les vendes de l'any anterior de les de l'any en curs i dividint el resultat per les vendes de l'any anterior, tal com es mostra a continuació,

Percentatge de variació de les vendes = (Vendes aquest any - Vendes l'any passat) / Vendes l'any passat * 100%

Pas 3: Finalment, la fórmula es pot calcular dividint el valor del pas 1 pel valor del pas 2 de l’anterior.

Exemples

Vegem alguns exemples senzills o avançats per entendre-ho millor.

Podeu descarregar aquesta plantilla de Fórmula Excel de grau de palanquejament operatiu aquí - Grau de plantilla de fórmula Excel de palanquejament operatiu

Exemple 1

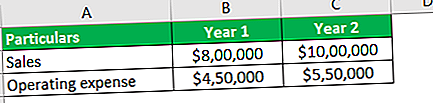

Prenguem l'exemple de l'empresa A, que ha registrat vendes de 800.000 dòlars el primer any, que va augmentar fins a 1.000.000 dòlars el segon any. El primer any, les despeses d’explotació de la companyia es van situar en 450.000 dòlars, mentre que en el segon any, la mateixa va pujar fins als 550.000 dòlars. Determineu el DOL per a l'empresa A.

Utilitzeu les dades següents per al càlcul del grau de palanquejament operatiu.

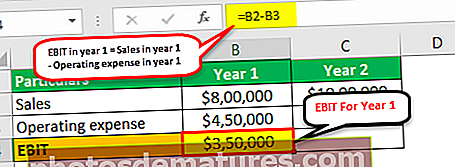

EBIT el primer any

- EBIT l'any 1 = Vendes l'any 1 - Despeses d'explotació l'any 1

- = $800,000 – $450,000

- = $350,000

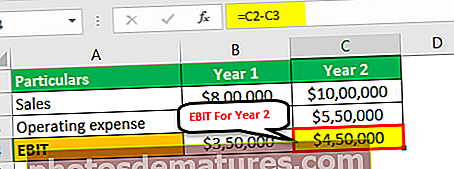

EBIT el segon any

- EBIT l'any 2 = Vendes l'any 2 - Despeses d'explotació l'any 2

- = $1,000,000 – $550,000

- = $450,000

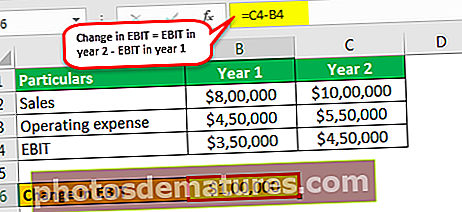

Canvi en EBIT

- Variació de l'EBIT = EBIT l'any 2 - EBIT l'any 1

- = $450,000 – $350,000

- = $100,000

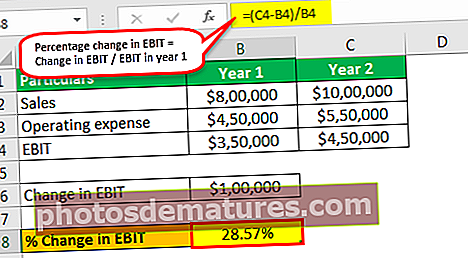

Percentatge de variació de l'EBIT

- Percentatge de variació de l'EBIT = Canvi de l'EBIT / EBIT l'any 1 * 100%

- = $100,000 / $350,000 * 100%

- = 28.57%

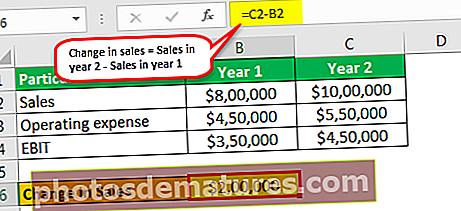

Canvi de vendes

- Canvi de vendes = Vendes l'any 2 - Vendes l'any 1

- = $1,000,000 – $800,000

- = $200,000

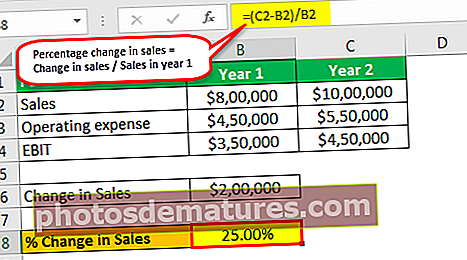

Canvi percentual de vendes

- Percentatge de canvis en vendes = Canvi en vendes / vendes l'any 1 * 100%

- = $200,000 / $800,000 * 100%

- = 25.00%

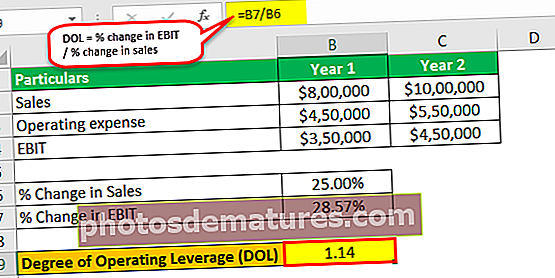

El càlcul del grau de palanquejament operatiu serà -

Ara, Fórmula DOL = Canvi percentual en EBIT / Canvi percentual en vendes

- Fórmula DOL = 28,57% / 25,00%

- = 1.14

Per tant, el DOL de l’empresa A és 1,14.

Exemple 2

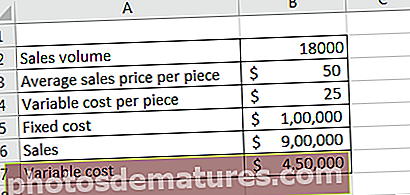

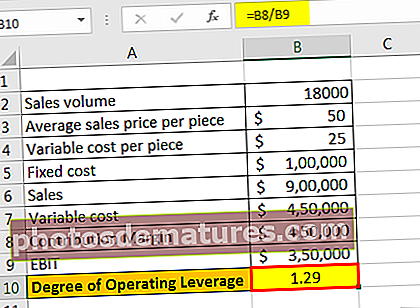

Prenguem l'exemple d'una altra empresa B, que es dedica a la fabricació de xocolata i, l'any actual, ha assolit un volum de vendes de 18.000 peces amb un preu de venda mitjà de 50 dòlars per peça. L’estructura general de costos de l’empresa és tal que el cost fix és de 100.000 dòlars, mentre que el cost variable és de 25 dòlars per peça. Calculeu el grau d’apalancament operatiu de l’empresa B.

Utilitzeu les dades següents per al càlcul del grau de palanquejament operatiu.

Vendes = Volum de vendes * Preu mitjà de venda per peça

- = 18,000 * $50

- = $900,000

Cost variable = Volum de vendes * Cost variable per peça

- = 18,000 * $25

- = $450,000

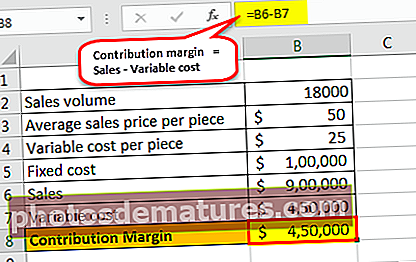

Marge de contribució

Marge de contribució = Vendes: cost variable

- = $900,000 – $450,000

- = $450,000

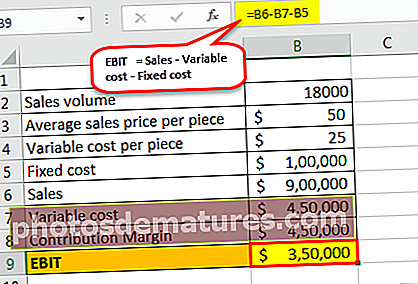

EBIT

EBIT = Vendes - Cost variable - Cost fix

- = $900,000 – $450,000 – $100,000

- = $350,000

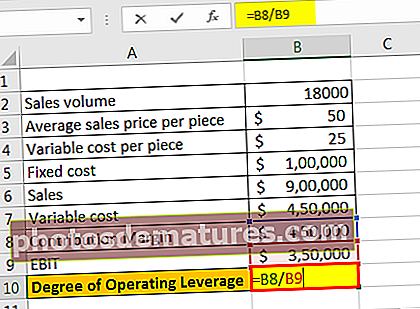

El càlcul serà el següent:

Ara, Fórmula DOL = marge de contribució / EBIT

- Fórmula DOL = 450.000 dòlars / 350.000 dòlars

- = 1.29

Per tant, el DOL de l’empresa B és d’1,29.

Grau de calculadora de palanquejament operatiu

Podeu utilitzar la següent calculadora de grau d’apalancament operatiu.

| Percentatge de variació de l'EBIT | |

| Canvi percentual de vendes | |

| Fórmula DOL | |

| Fórmula DOL = |

|

|

Rellevància i usos

És important entendre el concepte de fórmula DOL perquè ajuda una empresa a apreciar els efectes de l’apalancament operatiu sobre els guanys probables de la companyia. És una relació clau per a una empresa determinar un nivell adequat de palanquejament operatiu que es pot utilitzar per obtenir el màxim benefici dels ingressos operatius d’una empresa.

Si una empresa té un alt palanquejament operatiu, vol dir que una gran part de la seva estructura de costos global es deu als costos fixos. Aquesta empresa gaudirà de grans canvis de beneficis amb un augment relativament menor de les vendes. D'altra banda, si una empresa té un apalancament operatiu baix, significa que els costos variables contribueixen a una gran proporció de la seva estructura de costos global. Aquesta empresa no necessita augmentar les vendes per se per cobrir els seus costos fixos més baixos, però obté un benefici menor en cada venda incremental.

No obstant això, una empresa amb un elevat apalancament operatiu sempre ha de tenir en compte que, davant d’una empresa amb un baix apalancament operatiu, és més vulnerable a les males decisions corporatives i a altres variables que poden provocar una disminució significativa dels ingressos.