Ràtio de cobertura d’interessos (significat, exemple) | Com interpretar?

Quina és la proporció de cobertura d’interessos?

La ràtio de cobertura d’interessos és la ràtio que s’utilitza per determinar quantes vegades una empresa pot pagar els seus interessos amb els guanys actuals abans d’interessos i impostos de l’empresa i és útil per determinar la posició de liquiditat de l’empresa calculant la facilitat amb què l’empresa pot pagar els interessos el seu deute pendent.

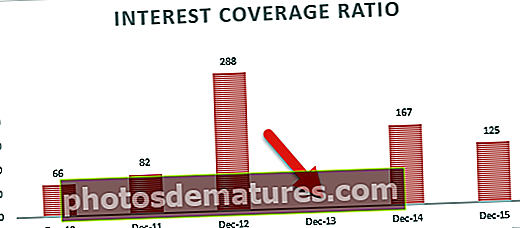

La majoria de les empreses tenen préstecs (tant a llarg com a curt termini), i han de pagar interessos pel mateix. Els inversors han de comprovar si l’empresa podrà pagar els interessos puntualment. Com podem veure al gràfic anterior, Nissan té una ràtio de cobertura d’interessos extremadament sana en comparació amb els seus companys: Ford i Daimler.

La ràtio de cobertura d’interessos ajuda a determinar la facilitat amb què una empresa pot pagar interessos pels seus deutes / deutes pendents. Es classifica com a Ràtio de deute - que dóna una idea general sobre l'estructura financera i el risc financer que afronta una empresa. També es pot classificar com a Ràtio de solvència - que ajuda a entendre si l'organització és solvent i si hi ha amenaces properes a la fallida.

El senyor Benjamin Graham (autor del famós llibre anomenat The Intelligent Investor) va anomenar la ràtio de cobertura d’interessos com a part del “marge de seguretat”. Va explicar aquest terme comparant-lo amb l’enginyeria d’un pont. En la construcció d’un pont, el el pes que pot suportar es declara com per exemple 10.000 lliures, mentre que el límit màxim de pes real per al qual està construït és de 30.000 lliures. Aquestes 20.000 lliures addicionals representen marge de seguretat per donar cabuda a situacions inesperades. De la mateixa manera, ICR representa el marge de seguretat pel que fa als pagaments d’interessos d’una organització.

En certa mesura, aquesta ràtio també ajuda a mesurar l’estabilitat financera de l’empresa o les dificultats que pot afrontar a causa dels seus préstecs.

El patrimoni net i el deute són les dues fonts de fons de qualsevol empresa. L’interès és el cost del deute de l’organització. Analitzar si una empresa està en condicions de pagar aquest cost és molt important. Per tant, aquesta és una proporció molt crítica per als accionistes i els prestadors de l’empresa.

Fórmula de la proporció de cobertura d’interessos

ICR es calcula amb una fórmula simple de la següent manera:

# 1: utilitzar EBIT

Ràtio de cobertura d’interessos = EBIT del període ÷ Total d’interessos a pagar en el període determinat

En aquest cas, l’EBIT significa Resultats abans d’interessos i impostos

Comprenem millor aquesta fórmula amb l'ajut de l'exemple següent.

| M / s High Earners Limited | ||

| Resum de la declaració d'ingressos del període de l'1 de gener de 2015 al 31 de desembre de 2015 juntament amb el Declaració d'ingressos comparativa del període de l'1 de gener de 2014 al 31 de desembre de 2014 | ||

| Particularitats | Curs | |

| 2015 | 2014 | |

| Ingressos: | ||

| Taxes d'assessorament de projectes | $ 1,30,000 | $ 1,50,000 |

| Tarifes d'assessorament | $ 70,000 | $ 36,000 |

| Ingressos totals (A) | $ 2,00,000 | $ 1,86,000 |

| Despeses: | ||

| Despeses directes | $ 1,00,000 | $ 95,000 |

| Despeses de publicitat | $ 2,000 | $ 1,800 |

| Comissió pagada | $ 1,140 | $ 600 |

| Despeses diverses | $ 360 | $ 300 |

| Amortització | $ 8,300 | $ 8,600 |

| Despeses operatives totals (B) | $ 1,11,800 | $ 1,06,300 |

| Ingressos d’explotació (A menys B) | $ 88,200 | $ 79,700 |

| Afegeix: Altres ingressos | $ 2,000 | $ 2,100 |

| Menys: altres despeses (si n’hi ha) | $ 100 | $ 76 |

| Guanys abans d’interessos i impostos | $ 90,100 | $ 81,724 |

| Menys: interès | $ 9,200 | $ 8,000 |

| Benefici abans d'impostos | $ 80,900 | $ 73,724 |

| Menys: impostos (assumits al 10%) | $ 8,090 | $ 7,372 |

| Benefici després d'impostos | $ 72,810 | $ 66,352 |

ICR de l'any 2015 = 90.100 $ ÷ 9.200 $ = 9,99

ICR de l'any 2014 = 81.724 $ ÷ 8.000 $ = 10,07

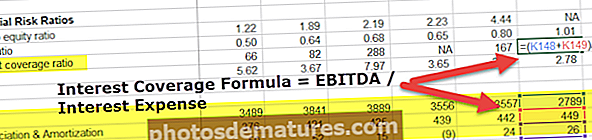

# 2 - Ús de l'EBITDA

Una lleugera variació de la fórmula anterior és afegir les despeses no efectives a l’EBIT (EBITDA) i després calcular l’ICR.

La fórmula del mateix és la següent:

Fórmula de la taxa de cobertura d’interessos = (EBIT del període + despeses no en efectiu) ÷ Total d’interessos a pagar en el període determinat.

La despesa no en efectiu és l’amortització i amortització de la majoria de les empreses.

Per entendre aquesta fórmula, primer, entenem què entenem per despeses no en efectiu. Com el seu propi nom indica, es tracta de despeses realitzades als llibres de comptes, però no hi ha cap sortida efectiva real a causa d’aquestes despeses. Un bon exemple d’això és l’amortització. L’amortització mesura el desgast de l’immobilitzat anualment, però no comporta cap sortida d’efectiu.

La lògica darrere de l’addició d’aquestes despeses no en efectiu és arribar a una xifra que estarà disponible per al pagament d’interessos en el sentit real i no només segons el benefici del llibre. Si afegim aquestes despeses, la ràtio de cobertura d’interessos augmentarà definitivament.

Prenent l'exemple anterior,

ICR de l'any 2015 = (90.100 $ + 8.300 $) ÷ 9.200 $ = 10,58

ICR de l'any 2014 = (81.724 $ + 8.600 $) ÷ 8.000 $ = 12,04

Els analistes financers utilitzen la primera fórmula o la segona fórmula, segons el que considerin més adequat.

Ràtio de cobertura d’interessos de Colgate (mitjançant el mètode EBITDA)

Calculem ara la ràtio de cobertura d’interessos de Colgate. En aquest exemple, utilitzarem la fórmula EBITDA = EBITDA / Despeses d’interès (mitjançant la segona fórmula)

- ICR de Colgate = EBITDA / Despeses d’interès

- A Colgate, les despeses de dipòsit i d'amortització no es van incloure al compte de pèrdues i guanys. Podeu trobar fàcilment a la secció Flux de caixa de les operacions.

- Tingueu en compte, a més, que la despesa per interessos és l’import net del compte de pèrdues i guanys (despeses d’interès - ingressos per interessos)

- Com podem observar, la cobertura d’interessos de Colgate és molt sana. Durant els darrers dos anys més o menys, ha mantingut una ràtio de cobertura d’interessos superior a 100 vegades.

- Així mateix, el 2013 la despesa neta d’interessos va ser negativa (despesa per interessos - ingressos per interessos). Per tant, la proporció no es va calcular.

Interpretació de la proporció de cobertura d’interessos

La ràtio de cobertura d’interessos és una comprovació de solvència de l’organització. En paraules simples, la ràtio mesura el nombre de vegades que es poden pagar els interessos amb els guanys de l'empresa. Per tant, com més alta sigui la proporció, millor serà. Una proporció més alta significa que l'organització disposa de memòria intermèdia suficient fins i tot després de pagar els interessos. A l'exemple anterior, M / s High Earners Limited té un ICR d'aproximadament 10 per al 2014. Això vol dir que tenia prou amortització per pagar l'interès 9 vegades més que l'interès real a pagar.

Dit d’una altra manera, es pot dir que com més baixa sigui la ràtio, més pesarà l’organització per assumir el cost del deute. Quan la proporció baixa per sota d’1,5, significa una alerta vermella per a l’empresa. Indica que amb prou feines podrà cobrir les despeses d’interessos. Qualsevol cosa inferior a 1,5 significa que és possible que l'organització no pugui pagar interessos pels seus préstecs. Hi ha grans possibilitats d’incompliment en aquest cas. També pot crear un impacte molt negatiu sobre la bona voluntat de l’empresa, ja que tots els prestadors seran molt prudents sobre el seu capital invertit i els possibles prestadors defugiran de l’oportunitat.

A més, en cas que l’empresa no pugui pagar interessos, pot acabar demanant prestats més. Generalment, això empitjora la situació i condueix a un bucle en què l’empresa continua demanant préstecs per cobrir les despeses d’interessos.

Ara, què passa si la ràtio de cobertura d’interessos baixa realment per sota de l’1? En aquest cas, significa que l’empresa no genera prou ingressos, motiu pel qual Interès total a pagar és més que el Guanys abans d’interessos i impostos. Aquest és un fort indicador d’incompliment. Això sovint comporta el risc de caure en fallida.

Mireu el gràfic següent. L’ICR natural canadenc ara és a -0,91x (menys de 0). Aquesta posició no és bona per a l’empresa, ja que no tenen els ingressos suficients per pagar les despeses d’interessos.

font: ycharts

En la majoria dels casos, una ràtio mínima de cobertura d’interessos hauria d’estar al voltant dels 2,5 al 3. Això és suficient per no activar un indicador vermell. No obstant això, pot haver-hi molts casos en què una empresa hagi de mantenir una ràtio més elevada, com ara:

- Una forta política interna on la direcció ha exigit mantenir una ràtio més elevada;

- També pot haver-hi un requisit contractual de diversos prestataris de l'empresa per mantenir una ràtio més elevada.

A més, diferents indústries poden tenir un nivell d’acceptabilitat diferent de l’ICR. En general, les indústries on les vendes són estables, com ara els serveis públics bàsics, poden tenir una relació de cobertura d’interessos inferior. Això es deu al fet que tenen un EBIT relativament constant i que es pot cobrir fàcilment el seu interès fins i tot en cas de moments difícils.

Mentre que les indústries que tendeixen a tenir fluctuacions en les vendes, com ara la tecnologia, haurien de tenir una ràtio comparativament superior. En aquest cas, l’EBIT fluctuarà d’acord amb les vendes i la millor manera de gestionar el flux d’efectiu és mantenint l’efectiu amortidor mantenint una ràtio més elevada.

Un altre punt interessant a destacar sobre aquesta relació és que un EBIT més alt no és la prova d’un ICR més alt. De l 'anàlisi comparativa anterior de dos anys d' ingressos de M / s High Earners Limited, podem concloure el mateix. L’any 2014 té uns beneficis inferiors, però, tot i així, es troba en una posició una mica millor per amortitzar la seva despesa d’interessos en comparació amb l’any 2015. Tot i que el benefici va ser inferior el 2014, l’interès també és inferior en l’any i, per tant, una proporció de cobertura d’interessos superior.

Utilitat

- L'anàlisi de la tendència d'aquesta ràtio donarà una imatge clara de l'estabilitat de l'organització pel que fa als seus pagaments d'interessos i els seus impagaments, si n'hi ha. Per exemple, una empresa que té un ICR consistent durant un període de cinc anys és relativament senzilla en comparació amb una empresa que té una ràtio de cobertura d’interessos que fluctua cada any.

| Empresa A | 2015 | 2014 | 2013 | 2012 | 2011 |

| Guanys abans d’interessos i impostos | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| Interès | $ 1,150 | $ 950 | $ 800 | $ 660 | $ 450 |

| Ràtio de cobertura d’interessos | 10.43 | 10.53 | 10.00 | 9.09 | 8.89 |

| Empresa B | 2015 | 2014 | 2013 | 2012 | 2011 |

| Guanys abans d’interessos i impostos | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| Interès | $ 8,000 | $ 5,500 | $ 4,000 | $ 4,100 | $ 3,500 |

| Ràtio de cobertura d’interessos | 1.50 | 1.82 | 2.00 | 1.46 | 1.14 |

A partir de l’ICR anterior, podem veure que l’empresa A ha augmentat constantment la seva ràtio de cobertura d’interessos i sembla estable en termes de solvència i creixement. Al mateix temps, la companyia B té una ràtio molt baixa i, a més, hi ha alts i baixos en la ràtio. Això indica que l'empresa B no és estable i pot afrontar problemes de liquiditat en un futur previsible.

- Abans de prestar diners mitjançant instruments a curt / llarg termini, els prestadors poden avaluar la relació de cobertura d’interessos sobre les dades pressupostades i avaluar la solvència de l’empresa. Una relació més elevada és la que consideraran els prestadors.

- L'ICR també és un bon indicador perquè altres parts interessades com inversors, creditors, empleats, etc. prenguin decisions oportunes.

Prenent una referència als exemples anteriors de l'empresa A i l'empresa B, un empleat definitivament voldria treballar a l'empresa A en lloc de l'empresa B per garantir la seva seguretat laboral. En la mateixa línia, si un inversor ha invertit diners a l’empresa B, pot ser que vulgui retirar les seves inversions, fent referència a l’anàlisi de tendències anterior.

Limitacions

Com qualsevol altra ràtio financera, aquesta ràtio també té el seu propi conjunt de limitacions. Algunes de les limitacions són les següents:

- El fet de mirar la ràtio d’un període determinat pot no donar-vos una imatge real de la posició de l’empresa, ja que pot haver-hi factors estacionals que puguin amagar / distorsionar la ràtio.

Per exemple, en un període determinat, l'empresa té ingressos excepcionals a causa d'un llançament de nou producte, que ja està prohibit pel govern. Mirar la ràtio de cobertura d’interessos només en aquest període pot donar la impressió que l’empresa va bé. Tanmateix, si es compara la relació amb el període següent, es pot mostrar una imatge totalment diferent.

- Una manca important de la ràtio és que la ràtio no té en compte l’efecte de la despesa fiscal per a l’organització. La despesa de l’Impost sobre la Renda es dedueix després dels guanys abans d’interessos i impostos. L'impost afecta el flux de caixa de l'organització i es pot deduir del numerador de la proporció per obtenir millors resultats.

- El principi de coherència en la comptabilitat seguit durant la preparació dels estats financers també pot ser un factor crític per analitzar les tendències passades i comparar els parells de la indústria mentre es calcula el DPI.

La millor manera d'utilitzar aquesta relació

La millor manera d’utilitzar les ràtios financeres és fer servir un paraigua de ràtios en un moment determinat. Moltes altres ràtios financeres, com ara la ràtio d’efectiu, la ràtio ràpida, la ràtio actual, la ràtio deute-renda variable, la renda de guanys de preus, etc., s’han d’utilitzar juntament amb la ràtio de cobertura d’interessos per fer una anàlisi efectiva dels estats financers. Ajuda a maximitzar els avantatges d’aquestes relacions i, al mateix temps, a minimitzar-ne les limitacions.

Exemple de la indústria

A continuació es mostra l’extracte de la comptabilitat de pèrdues i guanys d’alguns actors destacats del sector de les telecomunicacions per a l’exercici 2015-16

| Particularitats | Idea Cellular | Bharti Airtel | Tata Comm |

| (Tots els imports en rupies) | |||

| Ingressos | |||

| Facturació de vendes | 35816.55 | 60300.2 | 4790.32 |

| Un altre ingrés | 183.44 | 805.7 | -89.6 |

| Ingressos totals (A) | 35999.99 | 61105.9 | 4700.72 |

| Despeses | |||

| Matèries primeres | 0 | 51.6 | 20.77 |

| Potència i cost del combustible | 2460.36 | 4038.7 | 83.56 |

| Cost dels empleats | 1464.44 | 1869.3 | 789.65 |

| Altres despeses de fabricació | 18708.9 | 15074.7 | 1828.73 |

| Despeses diverses | 1358.59 | 16929.7 | 896.76 |

| Despeses totals (B) | 23992.29 | 37964 | 3619.47 |

| Benefici abans d'amortitzacions, interessos i impostos (A - B) | 12007.7 | 23141.9 | 1081.25 |

| Menys: amortització | 6199.5 | 9543.1 | 745.56 |

| Guanys abans d’interessos i impostos | 5808.2 | 13598.8 | 335.69 |

| Interès | 1797.96 | 3559 | 20.45 |

| Ràtio de cobertura d’interessos | 3.23 | 3.82 | 16.42 |

Si comparem la ràtio de les tres empreses anteriors, podem veure fàcilment que Tata Communication té prou efectiu amortidor per amortitzar tots els seus compromisos d’interessos, però al mateix temps té beneficis, que són considerablement inferiors a les altres dues empreses.

D'altra banda, Idea i Bharti Airtel tenen relacions en un costat inferior, però no prou baixes per aixecar una bandera vermella. Un inversor prudent que es fixi en més estabilitat i seguretat pot optar per Tata Communications, mentre que els inversors que estiguin disposats a assumir una mica més de risc acudiran amb empreses amb més beneficis, però amb ràtios de cobertura d’interessos més baixes com Bharti Airtel.

Publicació útil

- Què és el palanquejament financer?

- Exemple de palanquejament operatiu

- Anàlisi de la ràtio de pagament de dividends

- Què és la relació d’engranatges de capital? <