Diari de comptabilitat (definició) | Com fer entrades de diari?

Què és Journal in Accounting?

El diari de comptabilitat s’anomena llibre de l’entrada original. Es diu llibre d’entrada original perquè, si es produeix alguna transacció financera, el comptable d’una empresa registraria primer la transacció al diari. Per això, un diari de comptabilitat és fonamental perquè tothom ho entengui. No importa qui sou, un aspirant a comptable, un entusiasta de les finances o un inversor que vulgui entendre les transaccions inherents a una empresa, heu de saber aprovar una entrada de diari abans que res.

Sistema de doble entrada

El sistema de doble entrada és el sistema que s’utilitza per enregistrar les entrades al diari. Comprenguem què és el sistema de doble entrada. El sistema de doble entrada és un sistema que té dues parts: dèbit i crèdit. Si sabeu què és un dèbit i què és un crèdit, podríeu entendre tota la comptabilitat financera amb força eficàcia.

Comprenguem breument les regles de dèbit i crèdit i, a continuació, veurem els exemples d’entrades de diari:

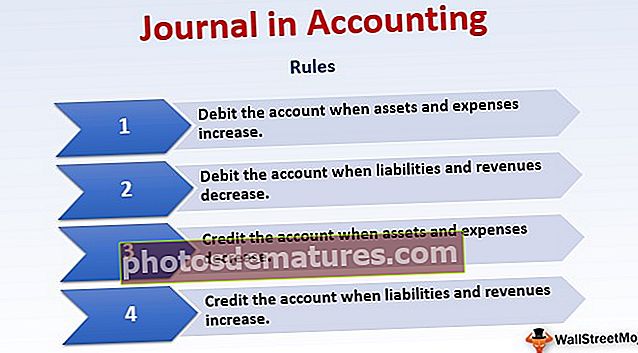

- Debiteu el compte quan augmentin els actius i les despeses.

- Debiteu el compte quan disminueixin els passius i els ingressos.

- Abonar el compte quan disminueixin els actius i les despeses.

- Abonar el compte quan augmentin els passius i els ingressos.

Els exemples següents ens ajudaran a entendre com domiciliar i abonar els comptes de les transaccions.

Com fer entrades de diari a la comptabilitat?

Exemple 1

El senyor M compra mercaderies en efectiu. Quina seria la entrada comptable del diari?

Com sabem les regles de dèbit i crèdit, podem veure que el senyor M gasta diners en efectiu; això significa que l’efectiu surt i, en lloc d’efectiu, rep mercaderies. Això significa "efectiu", un actiu corrent disminueix i "compra", augmenta la despesa.

Segons la regla, abonarem el compte quan disminueixi l’actiu i domiciliarem el compte quan augmenti la despesa.

Per tant, l’entrada del diari al llibre de comptabilitat seria:

Compra A / C ... ..Dèbit

Per cobrar A / C ... ..Crèdit

Exemple 2

G Co. ven productes en efectiu. Quin compte es carregarà i quin compte s’abonarà?

- G Co. ven mercaderies en efectiu, és a dir, que entra diners i surt mercaderies. L '"efectiu" és un actiu que augmenta i les "vendes" són un compte d'ingressos que augmenta.

Segons les regles de dèbit i crèdit, quan augmenta l '"actiu", es carrega; i quan augmenten els "ingressos", s'acredita.

Per tant, aquí l’entrada del diari al llibre de comptabilitat seria:

A / C en efectiu ....... Deute

A Sales A / C ... ..Crèdit

Exemple 3

El senyor U paga el seu deute a llarg termini en efectiu. Quina seria l'entrada del diari?

Aquí podem veure que el senyor U està pagant en efectiu; això vol dir que "efectiu" està sortint. I, en conseqüència, el seu deute a llarg termini també es controla. Això significa que el "deute a llarg termini", que és un passiu, disminueix.

Segons la regla de dèbit i crèdit, quan es redueix un actiu, s’acredita i, quan es redueix la responsabilitat, es carrega.

Per tant, l’entrada del diari al llibre de comptabilitat seria:

Deute a llarg termini A / C ...… Deute

Per cobrar A / C ....... .. Crèdit

Exemple # 4

S’inverteix més capital a l’empresa en forma d’efectiu.

En aquest exemple, hi ha dos comptes. Un és "capital" i un altre és "efectiu".

Aquí s’inverteix efectiu en el negoci. Com sabem que l’efectiu és un actiu, invertir en un negoci significa que l’actiu augmenta.

Al mateix temps, a causa de més injecció d’efectiu al negoci, també augmenta el capital, que és un passiu. Quan augmenta la responsabilitat, acreditem el compte.

Així, segons les regles de dèbit i crèdit, l’entrada de diari en comptabilitat seria:

A / C en efectiu ....... Deute

Al capital A / C ...… Crèdit

Diari en vídeo comptable