Fora de balanç (definició, exemple) | Com funciona?

Què és el balanç fora de balanç?

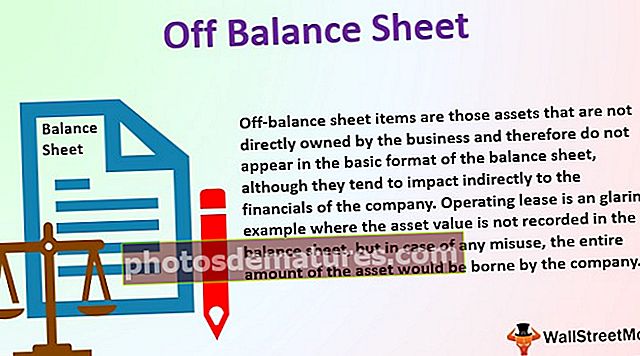

Les partides fora de balanç són aquells actius que no són propietat directa de l’empresa i, per tant, no apareixen en el format bàsic del balanç, tot i que tendeixen a tenir un impacte indirecte en el finançament de l’empresa. L’arrendament operatiu és un clar exemple en què el valor de l’actiu no es registra en el balanç, però en cas d’ús indegut, l’import total de l’actiu aniria a càrrec de l’empresa.

Components del balanç fora de balanç

Sabem que el balanç bàsic consta de tres segments, és a dir, actius, passius i patrimoni net o capital propi més reserves. Per a fora de saldo consta de dos components, com ara actius i passius. Alguns elements estan associats al negoci i no apareixen directament al balanç; són invisibles. Per exemple, palanquejament en forma de deute (elements del passiu) o arrendament operatiu (actius), etc. En alguns casos, per a qualsevol banc / institució financera, ofereixen una sèrie d'activitats financeres, com ara serveis d'intermediació, gestió d'actius a la seva estimació. client, que potser no seria el seu negoci original.

Exemples fora de balanç

Exemple 1

XYZ Ltd. té una relació D / E de 3,5. A causa del fort apalancament, la companyia no pot fer una despesa de capital per valor de 5 milions de dòlars, cosa que augmentaria el D / E fins a 4,5. Per tant, podria dificultar la confiança dels accionistes. Per tant, la direcció de l’empresa podria optar per una opció d’arrendament operatiu, en què l’empresa només pagaria el lloguer de la maquinària segons el pressupost del propietari de la màquina. Per tant, la posició de palanquejament no es veu compromesa. No obstant això, els accionistes també han de ser informats sobre l'escenari actual de l'empresa, com ara que els ingressos addicionals no provenen dels actius fixos de l'empresa. En cas de danys causats a la maquinària, tota la responsabilitat aniria a càrrec de la Companyia. Per tant, s’hauria de determinar el risc addicional com a responsabilitat de l’empresa en cas de danys i perjudicis.

Exemple 2

ABC Bank Ltd ofereix als seus clients un compte d'estalvi i altres transaccions bancàries. Una persona amb un valor net elevat pot demanar un servei que el propi banc no ofereix. Tot i això, no es poden negar, ja que el client anterior manté una llarga relació amb el banc. Suposem que el client necessita serveis de corretatge. El banc té contactes amb empreses de corretatge i proporcionaria el servei a través d’aquesta empresa de corretatge en particular. D'aquesta manera, els actius passarien directament a l'empresa de corretatge, però el propi banc faria el control. L’AUM no es registraria al banc.

Avantatges del balanç fora de balanç

- El finançament fora del balanç no afecta negativament la posició de liquiditat d’una empresa.

- Les despeses de capital relacionades amb els actius utilitzats es registren als llibres del prestador.

- La reducció de l’immobilitzat comportaria una menor depreciació i, per tant, menors despeses d’explotació.

- Sempre que es requereixin els actius, la despesa es mostra com a despesa de lloguer i dins de Compte de pèrdues i guanys.

- La compra i instal·lació de qualsevol actiu fix ajudaria a un augment del passiu, com ara els préstecs a llarg termini o una disminució de les reserves. Així, conserva les posicions de liquiditat de l’empresa.

- Les empreses que ja tinguin una ràtio deute / capital més elevada tendrien a beneficiar-se del finançament fora de balanç, ja que no calen despeses de capital addicionals per als nous actius fixos.

Desavantatges

- L’ús de maquinària llogada manté la posició de liquiditat de l’empresa, mentre que qualsevol dany o incident accidental pot comportar un augment dels costos de manteniment.

- La direcció hauria d’aclarir l’ús de maquinària abans que s’utilitzessin els actius fixos. Algunes altres empreses tenen la propietat de l’actiu fix i decideixen l’abast del seu ús.

- La responsabilitat real de l’empresa és en realitat molt més comparada amb la que ha demostrat als accionistes, creditors i altres tercers associats a l’empresa.

Limitacions

- Els finançaments fora de balanç i el finançament OBS estan permesos segons els PCGA, mentre que l’empresa ha de mantenir certes regles específiques tal com ho prescriuen els PCGA.

- A causa de la incertesa actual envoltada pels mercats de crèdit, els lloguers podrien ser elevats i el finançament fora de balanç pot comportar costos més elevats.

- La imatge actual de l’empresa no és visible tret que es tinguin en compte les partides fora del balanç de manera detallada. Pot conduir a certa ambigüitat entre els accionistes i tercers.

Canvis al balanç fora de balanç

Segons la nova regla de comptabilitat corporativa, les empreses han de presentar arrendaments operatius al seu balanç, que ha començat a partir de la data d’efectivitat de l’1 de gener de 2019. Segons la regla, les empreses que solen mostrar els arrendaments operatius sota la nota a peu de pàgina han de mostrar les despeses com ara arrendaments d’oficines, lloguer d’equips, cotxes al costat de la responsabilitat civil. Afectarà la posició de palanquejament de la companyia. Per tant, les empreses que tinguin arrendaments operatius més elevats, com el lloguer d’avions, vaixells, etc., es veurien afectades greument, ja que la responsabilitat associada a ells tendiria a augmentar. Per tant, és probable que els inversors, analistes financers, fons quantitatius i bancs canviïn la seva forma d'avaluar la posició financera d'una empresa que té actius d'arrendament operatiu elevats.

Conclusió

Abans, les empreses amb actius i passius ocults tendeixen a mostrar una imatge diferent als inversors, inversors potencials i tercers. Per tant, la imatge real no era visible. Després de la introducció de la divulgació d’actius i passius ocults al balanç, la part relacionada, juntament amb els inversors, tendeixen a notar la imatge real de l’empresa. La norma posa l'accent en la teoria segons la qual els actius operatius que obtinguin ingressos per a l'empresa haurien de revelar-se correctament i de manera eficaç per tal que la posició de palanquejament es pogués avaluar correctament.