Comptabilització de bons i deutes convertibles (amb exemples)

Comptabilització de bons i deutes convertibles

Comptabilitat de descapotables es refereix a la comptabilitat de l’instrument de deute que dóna dret o proporciona drets al titular per convertir la seva participació en un nombre especificat d’accions de la companyia emissora, on la diferència entre el valor raonable dels títols totals juntament amb una altra contraprestació que es transfereix i el valor raonable de els valors emesos es reconeixen com a despesa al compte de pèrdues i guanys.

Explicació

Els bons convertibles donen dret als titulars a convertir els seus bons en un nombre fix d’accions de l’empresa emissora, normalment en el moment del seu venciment. Per tant, els bons convertibles tenen característiques tant del patrimoni net com del passiu. Les notes convertibles no obliguen la conversió. Donen una opció als titulars de bons en el moment de la conversió, i és a la seva discreció si volen convertir i obtenir accions de capital propi o desactivar-se i obtenir efectiu contra aquests bons. Com que els bons convertibles tenen característiques tant del passiu (deute) com del patrimoni net, té més sentit tenir en compte la part del passiu i la part del patrimoni net.

Això ajudarà a donar una visió fidedigna i justa dels estats financers de l'organització per les dues raons següents:

- Com que aquests bons es poden convertir en renda variable en el futur, ofereixen un tipus d'interès inferior. La comptabilització de la porció de capital i deute per separat mostrarà el cost financer real de l’organització.

- També és important demostrar que el deute es podria convertir en patrimoni net i els estats financers haurien de demostrar clarament aquest fet.

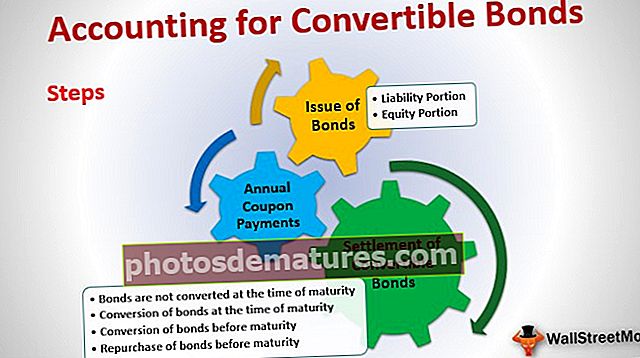

Comptabilitat pas a pas de bons convertibles (deute)

La comptabilitat es dividirà en tres parts diferents:

- Emissió de bons

- Pagaments anuals del cupó

- Liquidació de bons

Passem per cadascun d'ells en detall per entendre tot el flux de comptabilització dels bons convertibles

Si no coneixeu els bons, mireu el preu dels bons

# 1 - Emissió de bons convertibles

La divisió entre la participació en el patrimoni net i el passiu s’ha de comptabilitzar en el moment de la pròpia emissió de bons. La part de renda variable i passiu dels bons convertibles es pot calcular mitjançant l'enfocament residual. Aquest enfocament suposa que el valor de la part del patrimoni net és igual a la diferència entre l'import total rebut del producte dels bons i el valor actual dels fluxos d'efectiu futurs dels bons.

a) Porció de responsabilitat civil:

La part del passiu dels bons convertibles és el valor actual dels fluxos d’efectiu futurs, calculat descomptant els fluxos d’efectiu futurs dels bons (interessos i principal) al tipus d’interès del mercat amb el supòsit que no hi ha cap opció de conversió disponible.

Amb l'exemple anterior, el valor actual es calcularà de la següent manera:

| Curs | Data | Tipus de flux de caixa | Flux de caixa | Factor de valor actual Càlcul | Factor de valor actual | Valor actual |

| 1 | 31-desembre-16 | Cupó | 50,000 | (1/1.15^1) | 0.869565 | 43,478.26 |

| 2 | 31-desembre-17 | Cupó | 50,000 | (1/1.15^2) | 0.756144 | 37,807.18 |

| 3 | 31-desembre-18 | Cupó | 50,000 | (1/1.15^3) | 0.657516 | 32,875.81 |

| 4 | 31-desembre-19 | Cupó | 50,000 | (1/1.15^4) | 0.571753 | 28,587.66 |

| 5 | 31-desembre-20 | Cupó | 50,000 | (1/1.15^5) | 0.497177 | 24,858.84 |

| 5 | 31-desembre-20 | Amortització del principal | 5,00,000 | (1/1.15^5) | 0.497177 | 248,588.40 |

| Valor actual | 4,16,196.1 |

(Flux de caixa anual per pagaments de cupons = 500 bons * 1000 $ * 10% = 50.000 $)

b) Part del patrimoni net:

El valor de la part del patrimoni net serà la diferència entre els ingressos totals rebuts dels bons i el valor actual (part del passiu).

Càlcul de la part del patrimoni net de l'exemple anterior:

Ingressos totals = 1.000 $ * 500 bons = 5.00.000 $

Valor actual del bo = 4.16.196,12 dòlars

Porció de renda variable = Total d’ingressos: valor actual del bono = 5.00.000 dòlars - 4.16.196,12 dòlars = 83.803,88 dòlars

Així, doncs, la primera entrada en els llibres per a l'emissió de bons convertibles serà la següent:

| 01-gen-2016 | Banc A / c | Dr. | 5,00,000 | |

| Bons convertibles al 10% Sèrie I A / c | Cr | 4,16,196.12 | ||

| Share Premium - Conversió de renda variable A / c | Cr | 83,803.88 | ||

| (Són 500 bons convertibles emesos al 10% de cupó i venciment de 5 anys) |

En aquest cas, el 10% dels bons convertibles Sèrie I A / c és el compte de passiu creat específicament per representar aquesta emissió particular d’obligacions.

Acció Premium - Conversió de renda variable A / c és la part de renda variable que s’informarà a la secció de renda variable del balanç.

# 2 - Pagaments anuals de cupons

Anualment, es pagaran cupons als tenidors de bons. Com s’ha esmentat anteriorment, els bons convertibles s’emeten a un tipus d’interès inferior. Per tenir en compte el cost financer real, es carregaran interessos al compte de pèrdues i guanys sobre el tipus d’interès efectiu, que serà superior a l’interès nominal. La diferència entre l’interès efectiu i l’interès nominal s’afegirà al valor del passiu en el moment del pagament dels interessos.

El càlcul del mateix serà el següent:

Interès efectiu = Valor actual de la responsabilitat * Tipus d’interès del mercat.

Pagament d'interessos reals = Valor nominal del bo * Nombre de bons emesos * Tipus de cupó.

Valor del passiu (final de l'any) = Valor del passiu al començament de l'any + Interès efectiu - Pagament d'interessos reals

| Curs | Data | El valor actual del passiu | Càlcul d’interessos | Interès efectiu | Pagament d’interessos reals | Valor del passiu a finals d’any | |

| 1 | 31-desembre-16 | 4,16,196.12 | 4,16,196.12 * 15% | 62,429.42 | 50,000.00 | 4,28,625.54 | |

| 2 | 31-desembre-17 | 4,28,625.54 | 4,28,625.54 * 15% | 64,293.83 | 50,000.00 | 4,42,919.37 | |

| 3 | 31-desembre-18 | 4,42,919.37 | 4,42,919.37 * 15% | 66,437.91 | 50,000.00 | 4,59,357.28 | |

| 4 | 31-desembre-19 | 4,59,357.28 | 4,59,357.28 * 15% | 68,903.59 | 50,000.00 | 4,78,260.87 | |

| 5 | 31-desembre-20 | 4,78,260.87 | 4,78,260.87 * 15% | 71,739.13 | 50,000.00 | 5,00,000.00 |

L’entrada al diari per interès serà la següent:

| 31 de desembre de 2016 | Despeses d’interès A / c | Dr. | 62,429.42 | |

| Bons convertibles al 10% Sèrie I A / c | Cr | 12,429.42 | ||

| Banc A / c | Cr | 50,000.00 | ||

| (Es tracta de pagaments de cupons realitzats per a l'any 1 i comptabilització de les despeses d'interessos) | ||||

| 31 de desembre de 2017 | Despeses d’interès A / c | Dr. | 64,293.83 | |

| Bons convertibles al 10% Sèrie I A / c | Cr | 14,293.83 | ||

| Banc A / c | Cr | 50,000.00 | ||

| (Es tracta de pagaments de cupons realitzats per a l'any 2 i comptabilització de les despeses d'interessos) | ||||

| 31 de desembre de 2018 | Despeses d’interès A / c | Dr. | 66,437.91 | |

| Bons convertibles al 10% Sèrie I A / c | Cr | 16,437.91 | ||

| Banc A / c | Cr | 50,000.00 | ||

| (Es tracta de pagaments de cupons realitzats per a l'any 3 i comptabilització de les despeses d'interessos) | ||||

| 31 de desembre de 2019 | Despeses d’interès A / c | Dr. | 68,903.59 | |

| Bons convertibles al 10% Sèrie I A / c | Cr | 18,903.59 | ||

| Banc A / c | Cr | 50,000.00 | ||

| (Es tracta de pagaments de cupons realitzats per a l'any 4 i comptabilització de les despeses d'interessos) | ||||

| 31 de desembre de 2019 | Despeses d’interès A / c | Dr. | 71,739.13 | |

| Bons convertibles al 10% Sèrie I A / c | Cr | 21,739.13 | ||

| Banc A / c | Cr | 50,000.00 | ||

| (Es tracta de pagaments de cupons realitzats durant l'any 5 i comptabilització de les despeses d'interessos) |

Pensament: com haureu notat, el valor del passiu continua augmentant any rere any i, al final de l'any 5, és igual al valor nominal del bo. L'import total sumat al passiu cada any serà igual a l'import de les opcions de renda variable que hem arribat en el moment de l'emissió d'aquests bons convertibles.

Import total afegit al passiu = 12.429,42 + 14.293,83 + 16.437,91 + 18.903,59 + 21.739,13 = 83.808,88

Tingueu en compte també que la secció de renda variable dels bons convertibles no canviarà durant la vida dels bons. Això canviarà només en el moment de la conversió o el pagament, segons el cas.

# 3 - Liquidació de bons convertibles

Hi pot haver quatre situacions diferents per a la liquidació de bons en funció de la conversió / no conversió i del moment en què es produeix, és a dir, abans o en el moment del venciment:

a) Els bons no es converteixen en el moment del venciment

Això també es coneix com la recompra de bons. En aquest cas, als titulars dels bons se'ls paga l'import del venciment i només s'haurà de desconèixer la part del passiu comptabilitzada anteriorment, i l'import del venciment es pagarà als tenidors dels bons.

L’entrada del diari serà la següent:

| 31 de desembre de 2020 | Bons convertibles al 10% Sèrie I A / c | Dr. | 5,00,000.00 | |

| Banc A / c | Cr | 5,00,000.00 | ||

| (Com que el venciment es paga als tenidors de bons convertibles en el moment del venciment) |

Ara, la part de renda variable que havíem comptabilitzat a Share Premium - Equity Conversion A / c pot romandre tal qual o la companyia pot transferir-la a Share Premium A / c normal, si escau.

b) Conversió de bons en el moment del venciment

Els tenidors de bons poden exercir l’opció de conversió i, en aquest cas, s’hauran d’emetre accions als tenidors de bons segons la relació de conversió. En aquest cas, es cancel·larà el reconeixement tant del patrimoni net com del passiu comptabilitzat i s’haurà de comptabilitzar el capital social i les reserves.

Nombre d'accions emeses = 5 accions per bo * 500 bons = 2500 accions amb un valor nominal de 20 dòlars cadascuna

L’entrada del diari per a la mateixa serà la següent:

| 31 de desembre de 2020 | Bons convertibles al 10% Sèrie I A / c | Dr. | 5,00,000.00 | |

| Share Premium - Conversió de renda variable A / c | Dr. | 83,803.88 | ||

| Capital social Capital social A / c | Cr | 5,00,000.00 | ||

| Comparteix Premium A / c | Cr | 83,803.88 | ||

| (Ser 2.500 accions de valor nominal de 20 dòlars emeses contra bons convertibles) |

c) Conversió de bons abans del venciment

Diguem que la conversió es fa el 31 de desembre de 2018. El valor del passiu en aquesta data és de 4.59.357,28 dòlars. A més, també caldrà revertir la prima d’acció - Conversió de renda variable A / c.

L’entrada del diari serà la següent:

| 31 de desembre de 2018 | Bons convertibles al 10% Sèrie I A / c | Dr. | 4,59,357.28 | |

| Share Premium - Conversió de renda variable A / c | Dr. | 83,803.88 | ||

| Capital social Capital social A / c | Cr | 5,00,000.00 | ||

| Comparteix A / c Premium | Cr | 43,161.16 | ||

| (Són 2.500 accions de valor nominal Rs. 20 emeses contra bons convertibles) |

Aquí, Share Premium A / c serà la xifra de saldo arribada de la següent manera: 4.59.357,28 + 83.803,88 - 5.00.000,00 = 43.161,16

d) Recompra de bons abans del venciment

Una organització pot decidir recomprar els seus bons abans del venciment. En l’exemple donat, diguem que els bons es compren de nou el 31 de desembre de 2018.

En aquesta data, els diferents valors que cal tenir en compte són els següents:

| Valor comptable de la responsabilitat | Calculat anteriorment (consulteu la secció Pagaments de cupons anuals) | $4,59,357.28 |

| Valor de mercat dels bons | Valor assumit: preu de venda | $5,25,000.00 |

| Valor raonable de la responsabilitat | Aquest import s’ha de calcular com el valor actual de l’objectiu no convertible amb un venciment de tres anys (que bàsicament es correspon amb l’escurçament del termini fins al venciment dels bons recomprats - Consulteu la taula següent per al càlcul) | $4,42,919.37 |

| Guany en la recompra | Valor raonable de la responsabilitat: valor comptable de la responsabilitat | $16,437.91 |

| Ajustament patrimonial | Component del valor raonable del patrimoni net = Valor de mercat dels bons: valor raonable del passiu | $82,080.63 |

Les entrades del diari de les anteriors seran les següents:

| 31 de desembre de 2018 | Bons convertibles al 10% Sèrie I A / c | Dr. | 4,59,357.28 | |

| Share Premium - Conversió de renda variable A / c | Dr. | 82,080.63 | ||

| Guany en la recompra de bons A / c | Cr | 16,437.91 | ||

| Banc A / c | Cr | 5,25,000.00 | ||

| (Ser 2.500 accions de valor nominal de 20 dòlars emeses contra bons convertibles) |

Hi haurà un saldo de 1.723,25 dòlars (83.803,88 - 82.080,63 dòlars) en prima d’acció - Conversió de renda variable c / a. Això pot romandre tal qual o l’empresa el pot transferir a Share Premium A / c normal, si n’hi ha.

- Què és un deute convertible?

- Significat de bons corporatius

- Valors convertibles

- Diferències entre bons i obligacions <