Procés de qualificació creditícia Una guia completa per a principiants

Procés de qualificació creditícia

Procés de qualificació creditícia és el procés en què una agència de qualificació creditícia (preferiblement una tercera part) pren els detalls d'un bo, una acció, una seguretat o una empresa i els analitza per avaluar-los de manera que tothom pugui utilitzar aquestes qualificacions per utilitzar-les com a inversions.

En altres paraules, és una avaluació de la capacitat del prestatari per amortitzar les seves obligacions financeres i la solvència d’un individu, organització, etc. es pot avaluar tenint en compte diversos factors que representa la voluntat i la capacitat d’un prestatari complir el seu compromís financer.

Explicació

Només hi ha dues maneres en què qualsevol empresa finançaria el seu negoci: patrimoni net o deute. La part de renda variable de l’estructura de capital es podria derivar a grans trets de tres fonts: els promotors que inverteixen en el negoci, els fluxos de caixa interns de la companyia acumulats al llarg dels anys en renda variable, o la sortida a borsa (oferta pública inicial) / FPO (oferta pública continuada) per a que una empresa aprofita diferents mercats financers.

Dels tres, només l'últim pas de la font de renda variable, és a dir, la sortida a borsa / FPO requereix l'atenció de grans bancs i cases de corredors, que capturen la valoració de renda variable de l'empresa i impulsen el procés. D’altra banda, qualsevol forma d’emissió de deutes exigeix la validació d’un procés de qualificació creditícia. Per descomptat, el deute és més barat que el patrimoni net, les empreses amb freqüència i de forma contínua emeten deutes (i finalment els paguen), cosa que significa que el procés de qualificació creditícia d’una empresa té un paper important en la seva capacitat d’augment de deute.

Per què les empreses opten per la qualificació creditícia?

Suposem que Teva Pharmaceuticals Industries Ltd (o "Teva"), una empresa farmacèutica líder en matèria de productes genèrics amb seu a Israel, té previst establir una unitat de fabricació als EUA per fabricar els seus medicaments per al mercat nord-americà. Per finançar aquesta despesa de capital, suposem que Teva planeja emetre un bo al mercat nord-americà o un préstec bancari de Morgan Stanley. Per descomptat, els creditors voldrien avaluar la capacitat de Teva per amortitzar el seu deute (també anomenada solvència de l’empresa). En aquest escenari, Teva pot demanar a una agència de qualificació creditícia, per exemple, que Moody’s li assigni una qualificació creditícia, de manera que els permeti augmentar el deute. Una empresa sense classificació (que incloïa la por del desconegut per als creditors), d'altra banda, tindria problemes per augmentar el deute en comparació amb una empresa qualificada per una agència de qualificació creditícia externa. La qualificació creditícia d’una empresa ajuda els creditors a valorar l’instrument de deute de l’empresa en referència a la quantitat de risc creditici que assumirien els creditors.

A continuació es mostra una de les mostres de la qualificació de Moody’s assignada a Teva

font: Moody’s

Importància de la qualificació creditícia

Ara entenem què significa la qualificació creditícia.

La qualificació creditícia determina la probabilitat que l’empresa amortitzi el seu endeutament financer en el termini estipulat. Les qualificacions es podrien assignar a una empresa en concret o també podrien ser específiques per a un problema.

A continuació es mostra el gràfic que il·lustra l’escala de qualificació creditícia de les agències mundials de qualificació creditícia: S&P, Moody’s i Fitch. Cal assenyalar que les agències de qualificació índia ICRA, Crisil i Índia de qualificació i investigació són filials índies de Moody’s, S&P i Fitch, respectivament. Les qualificacions a llarg termini se solen assignar a una empresa, mentre que les qualificacions a curt termini són essencialment per a préstecs específics o instruments de deute.

- Les qualificacions més altes del gràfic anterior indiquen financerament les empreses més fortes.

- Les valoracions a llarg termini de Aaa a Baa3 en el cas de Moody’s i, igualment, a S&P i Fitch es qualifiquen com a investment grade, mentre que les empreses classificades per sota de Baa3 es classifiquen en la categoria de no-investment grade (que tenen més probabilitats d’incompliment).

- Una empresa de qualitat inversora es caracteritza generalment per baixos nivells d’apalancament (Deute / EBITDA) i capitalització (Deute / Capital total), forta liquiditat (és a dir, capacitat per atendre les seves obligacions financeres), un fort perfil empresarial (amb posicions de lideratge en els seus mercats respectius) ), forta generació de fluxos d’efectiu i baixa ciclicitat.

- Per descomptat, tenint en compte el menor risc que comporta prestar una empresa de qualitat inversora, el cost del deute per a aquestes empreses seria baix en comparació amb un grau de no inversió.

- De la mateixa manera, el cost del deute és superior per a una empresa classificada en Ba3 en comparació amb una empresa classificada en Baa3. No hi ha punts per endevinar que les empreses pretenen obtenir una qualificació de qualitat inversora per reduir els preus en què poden obtenir préstecs del banc o bons dels mercats financers.

Procés de qualificació creditícia: l’exemple de Teva

Tornant a Teva, que es va dirigir a Moody’s per avaluar la seva qualificació creditícia. Amb la recepció d’aquesta sol·licitud, Moody’s assigna a Teva una qualificació creditícia (normalment durant un parell de setmanes). Pensem en alguns dels factors que Moody’s tindria en compte per assignar una qualificació creditícia a Teva.

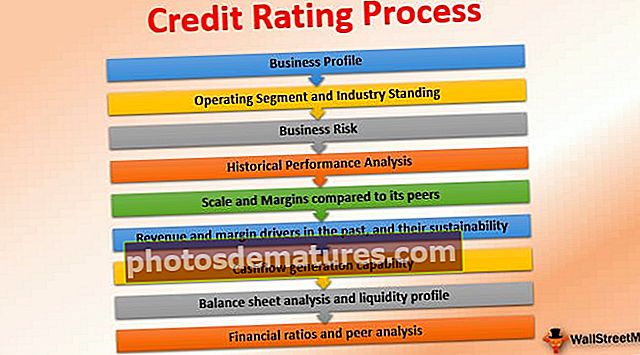

Els analistes experts de la indústria de Moody realitzarien el procés de qualificació creditícia, una anàlisi detallada de Teva basada en els següents factors:

- Perfil d'empresa

- Segment operatiu i indústria permanent

- Risc empresarial

- Anàlisi del rendiment històric

- Escala i marges en comparació amb els seus companys:

- Conductors d’ingressos i marges del passat i la seva sostenibilitat:

- Capacitat de generació de fluxos d'efectiu:

- Anàlisi del balanç i perfil de liquiditat:

- Ràtios financeres i anàlisi entre iguals:

# 1 - Perfil empresarial

El primer que faria l’analista és entendre el perfil empresarial de Teva, la seva competència, els productes bàsics, el nombre d’empleats, instal·lacions, clients, etc.

# 2: segments operatius i indústria

- Teva opera en dos grans segments que inclouen: 1) una cartera de medicaments genèrics (és a dir, copiadors de medicaments dels quals les patents ja han caducat), així com un 2), modesta línia de productes de drogues originàries (que tenen patents en viu).

- Moody's analitzaria cadascun dels seus segments operatius i les seves respectives posicions de mercat. Teva té un fort canal de productes genèrics, que obté la majoria dels seus ingressos dels Estats Units i Europa, i té posicions de lideratge en aquests mercats desenvolupats, que ja estan fomentant el creixement dels genèrics.

- La llei Obamacare als EUA, que augmenta la cobertura de l'assegurança dels ciutadans nord-americans, realment voldria centrar-se en la reducció dels seus costos sanitaris, mentre que els mercats europeus també pretenen reduir els costos sanitaris (a causa de les difícils condicions macroeconòmiques), ús de genèrics.

- Per tant, creiem que, en general, Moody’s veuria el segment de genèrics de Teva de manera molt favorable.

- D'altra banda, el segment de marca està subjecte a la competència dels genèrics (després de la caducitat de la patent dels seus medicaments). De fet, l’esclerosi de Teva (una malaltia relacionada amb l’enduriment dels teixits), fàrmac terapèutic Copaxone, que representa aproximadament el 20% dels seus ingressos, s’enfronta al mateix risc.

- L’única versió de Copaxone del medicament ja ha caducat, cosa que significa que es podrien llançar als mercats medicaments genèrics més barats de la mateixa marca, afectant així la posició de mercat de Copaxone de manera significativa.

# 3 - Riscos empresarials

- Moody's examinaria cadascun dels seus segments de productes i també veuria el tipus de cartera futura (caracteritzada pel tipus de despeses d’R + D) que Teva té previst llançar per tal de cobrir la pèrdua de vendes dels medicaments que caduquen a la cartera de la marca.

- A més, l’expert de la indústria farmacèutica de Moody analitzaria tots els factors específics de la indústria, com ara els litigis en què està implicat Teva i la seva materialitat en termes de probable impacte financer, i els riscos normatius en funció de les inspeccions de la FDA dels EUA a les seves instal·lacions (cal tenir en compte que la FDA dels EUA exigeix la màxima qualitat de les pràctiques de fabricació per a les empreses farmacèutiques que venen els seus productes als EUA).

- A més, haurien de ser els riscos de concentració relacionats amb un producte concret (on les dificultats d’un producte poden afectar financerament l’empresa), un proveïdor concret (on un problema de subministrament podria afectar les seves vendes) i una geografia particular (on podrien sorgir problemes geopolítics) analitzats per separat segons una empresa i una indústria específica.

# 4 - Rendiment financer històric

En això, un analista aniria analitzant el rendiment històric de la companyia. Càlcul de marges, cicles de caixa, taxes de creixement dels ingressos, força del balanç, etc.

# 5 - Escala i marges en comparació amb els seus companys:

- Teva és l’empresa de productes genèrics més gran i una de les 15 empreses farmacèutiques més importants del món. Teva va generar ingressos anuals per valor de prop de 20.000 milions de dòlars americans durant l'exercici que va finalitzar el 31 de desembre de 2015 o "FY15", cosa que indica les altes economies d'escala de la companyia.

- El marge EBITDA de Teva (~ 24% el 2015 amb un EBITDA de ~ 4.700 milions de dòlars) és un dels més alts del món. És un altre tema de debat que les diferents agències de qualificació podrien arribar a fer diferents càlculs de l’EBITDA segons si incloguessin o excloguessin despeses de litigi (que es poguessin considerar operatives en el cas d’empreses farmacèutiques) o despeses de reestructuració ( naturalesa i pot no tenir sentit excloure de l’EBITDA).

- De tota manera, tornant a Teva, els principals marges i escala de la companyia podrien ajudar a obtenir grans punts brownie de Moody’s.

# 6: factors determinants d’ingressos i marges del passat i la seva sostenibilitat:

- Com es va esmentar anteriorment, la caducitat de la patent de Copaxone reduiria significativament els ingressos i els marges de la companyia en els propers anys i Moody’s hauria d’analitzar com cobriria la pèrdua el futur canal de productes de la companyia.

- Tot i això, observem que Moody’s, però, obtindria comoditat de la seva posició de lideratge en el segment de productes genèrics.

# 7 - Capacitat de generació de fluxos d'efectiu:

- La generació de fluxos de caixa d’una empresa i la seva estabilitat són un paràmetre important a tenir en compte.

- Els fluxos d’efectiu de Teva han de ser suficients per atendre el seu deute (és a dir, pagaments de principal i d’interessos), CAPEX i dividends.

- Observem que una empresa amb polítiques favorables als accionistes, com ara una alta ràtio de pagament de dividends (és a dir, dividends / ingressos nets), agradaria menys a les agències de qualificació creditícia, ja que els creditors preferirien que s’utilitzés el flux de caixa lliure per a la devolució de deutes que els dividends. / recompra d'accions

# 8 - Anàlisi del balanç i perfil de liquiditat:

- Moody’s desitjaria veure la quantitat d’efectiu prescindible que té Teva, que es requereix per finançar els seus requisits de circulant (relacionats amb els inventaris de productes abans del nou llançament i els comptes a cobrar de les farmàcies).

- A més, Moody's analitzaria l’estructura del deute de Teva i el seu perfil de venciment.

- El venciment del deute a curt termini requeriria més precaució, ja que els pagaments d’amortització del deute podrien afectar la seva capacitat d’emprendre operacions quotidianes, així com perjudicar els seus plans d’expansió.

- Teva tenia un deute total de prop de 10.000 milions de dòlars americans a l'any fiscal 15, que pot semblar enorme; no obstant això, amb un EBITDA de 4.700 milions de dòlars, la ràtio de palanquejament brut (deute brut / EBITDA) va arribar a 2,1x, mentre que el palanquejament net (deute brut-efectiu / EBITDA) va arribar a un mínim de 0,7x, cosa que indica perfil financer.

# 9: ràtios financeres i anàlisi entre iguals:

- L’anàlisi de la proporció és una forma bàsica i eficaç de comparar empreses del mateix sector.

- Les agències de qualificació solen comparar les empreses farmacèutiques d’escala similar amb perfils empresarials comparables amb l’empresa que s’espera avaluar.

- En conseqüència, Moody's compararia els marges de Teva, el palanquejament, la relació de cobertura del servei de deute, la cobertura d’interessos (EBITDA / despesa d’interessos) i l’engranatge (Deute / (Deute + Patrimoni net)) amb el dels seus competidors (que també podrien ser qualificats per ells) i arribar a una estimació de la força del perfil financer de Teva.

Qualificació creditícia de Teva

Moody avaluaria el procés de qualificació creditícia, el seu perfil i, posteriorment, les qualificacions de Teva pel que fa a diferents ponderacions assignades a diferents paràmetres tal com s’ha descrit anteriorment (tant financer com empresarial). Per descomptat, si sorgeix la necessitat, Moody’s també podria visitar les instal·lacions de fabricació de Teva i reunir-se amb la direcció per realitzar la seva due diligence (per avaluar el potencial comercial real de Teva). Per a les qualificacions específiques de l'emissió, Moody's també analitzaria la qualitat de les garanties proporcionades per la companyia per a un instrument concret.

Observem que la qualificació segons la qual Moody’s va obtenir el perfil inherent de Teva era A3 a partir d'abril de 2015.

No obstant això, observem això Moody’s va rebaixar Teva d’una escala a Baa1 el juliol de 2015 i una altra a Baa2 el juliol de 2016.

Vegem què va impulsar Moody’s a rebaixar Teva de dues osques en un any.

- El primer downgrade es va basar en l’anunci de Teva el juliol del 2015 d’adquirir el negoci de productes genèrics d’Allergan per 40.000 milions de dòlars.

- Tot i que una part d’aquesta adquisició s’havia de finançar amb recursos propis, aquesta adquisició va exigir a Teva augmentar molt el deute en el seu balanç, cosa que va provocar una ràtio de palanquejament de 4,3x en forma proforma (és a dir, inclòs l’EBITDA i el entitat).

- Per tant, la davallada d’una sola mena va ser impulsada per l’augment dels riscos financers i d’integració, a causa d’un endeutament significativament superior, però també tenint en compte la millora de l’escala de la companyia amb l’adquisició.

- El segon downgrade va ser impulsat per la finalització de l’adquisició i el percentatge de palanquejament proforma més alt de 4,7x, així com per l’erosió de les vendes a causa de la patent, expira Copaxone.

Conflicte d’interessos entre agències de qualificació i empreses

Us podeu preguntar si existeix un conflicte d’interessos entre les agències de qualificació i les empreses que els paguen per les qualificacions.

Pot semblar-ho, atès que Teva és en realitat una font d’ingressos de Moody’s. Al cap i a la fi, les agències de qualificació realment només guanyen de les empreses que avaluen tan de prop i de manera crítica.

No obstant això, per a una agència de qualificació, la seva credibilitat és de suma importància.

Si Moody's no hagués rebaixat Teva en funció de l’augment significatiu del deute després de l’adquisició del negoci de genèrics d’Allergan, hauria perdut la confiança dels creditors i no hauria valorat l’opinió de Moody en el futur.

Un cop les empreses subscriuen les agències de qualificació creditícia, han de controlar periòdicament les qualificacions de l’empresa en funció dels nous desenvolupaments de l’empresa (com es veu en el cas anterior amb l’anunci d’adquisició de Teva), així com de qualsevol actualització relacionada amb la indústria. (en el cas de Teva pharma), canvis normatius i companys.

Conclusió

En conclusió, els creditors depenen en gran mesura de les agències de qualificació creditícia per prestar préstecs a un preu concret per a la relació risc-recompensa. Per tant, les agències de qualificació han d’assegurar la justícia d’opinió, un enfocament amb mirades de falcó per als possibles avenços futurs, així com les qualificacions creditícies imparcials d’una empresa que estiguin avaluant. En diversos casos de préstecs corporatius, els propis bancs realitzen anàlisis de crèdit, ja que potser no volen confiar en agències de crèdit externes i, més aviat, formen la seva pròpia visió sobre el crèdit d’una empresa. Tanmateix, com es va veure en els casos recents d’augment de les NPA (actius morals) que apareixen a l’Índia, els bancs han de ser encara més prudents mentre presten préstecs a empreses.