Definició d’actius durs | (Classificacions, exemples) | Què és un actiu dur?

Què és un actiu dur?

Els actius forts es poden definir com a elements físics que són tangibles, és a dir, que es poden tocar i sentir i que poden ser propietat d’una persona o empresa per a un ús a llarg termini amb l’esperança que aquests actius generin algun valor en el futur i, per tant, s’aprecien.

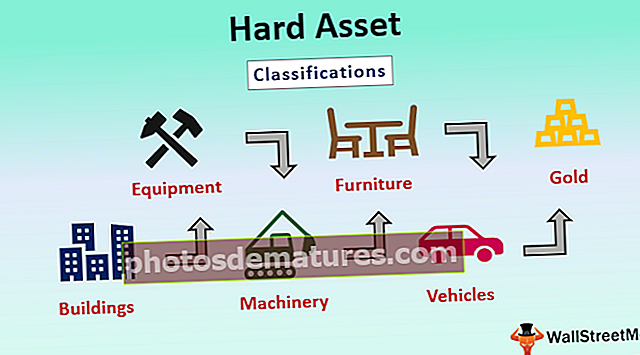

Classificació dels actius durs

Es classifiquen de la següent manera:

- Edificis

- Equipament

- Maquinària

- Mobles

- Vehicles

- Or, etc.

Exemple d’escenari pràctic d’actius durs

Una companyia de nova creació que participa en la producció d'avions de fabricació ha sorgit a Nova York. La direcció executiva de la companyia ha utilitzat una certa quantitat de capital per inflar determinada maquinària nova. S'utilitzarà a la línia de muntatge per produir parts de l'avió. L’empresa també ha comprat una gran superfície edificable per fabricar l’avió.

Per fabricar l’avió, l’empresa necessita comprar acer i alumini. Per tant, tots els actius com l’edificació, la maquinària adquirida, l’acer i l’alumini són exemples d’actius forts. La maquinària adquirida per a la fabricació de l’avió es classifica com a actiu dur a llarg termini i s’estima el seu ús durant més d’un any, mentre que l’inventari com l’alumini i l’acer es considera actiu dur a curt termini, ja que es consumirà en un any.

Avantatges dels actius durs

- Els actius durs es consideren molt valuosos perquè es consideren la matèria primera per fabricar els béns o serveis.

- És relativament senzill d’entendre en comparació amb els actius mobles. Només es pot comprar una propietat i utilitzar-la per al seu propòsit, llogar-la o arrendar-la, i també anticipar ingressos o vacants futurs. Per tant, aquestes classes d’actius són senzilles pel que fa al seu funcionament en comparació amb actius suaus com els bons o renda variable, on el valor depèn de factors macroeconòmics. A més, no podem preveure com actuarà.

- El seu valor no es pot esborrar d’un dia per l’altre com el dels actius mobles. Quan els preus de les accions cauen al mercat baixista, els preus de les accions poden baixar equivalent a gairebé zero. Els preus d’aquests actius poden baixar amb la fluctuació del mercat, però no s’esborraran d’un dia per l’altre.

- Aquests estan sota control propi i no necessitem dependre del mercat o d’algú altre pel seu preu, o en aquest cas, no és que haguem lliurat els diners a algú que en faci ús per obtenir beneficis com bons i renda variable o fons d'inversió.

- Proporciona marge per obtenir guanys a llarg termini en forma d’apreciació i altres ingressos per lloguer, per exemple, ingressos immobiliaris.

- Proporciona una mena d’ingressos regulars, que són habituals per a les propietats immobiliàries; i també és atractiu i estable.

- Ofereix l’abast de la diversificació, ja que aquesta classe d’actius segueix una tendència oposada als actius suaus i, per tant, pot reduir la nostra exposició a accions i bons quan el mercat d’aquesta classe d’actius cau.

- Proporciona als inversors una via per cobrir la inflació.

- La inversió en béns immobles proporciona una font d’utilització d’avantatges fiscals, cosa que contribueix a estalviar diners i augmentar el patrimoni net. Una persona que inverteixi en béns immobles rebrà deduccions pel pagament d’impostos sobre la propietat, interessos sobre la hipoteca, depreciació i assegurança.

- El finançament de deutes està disponible quan volem comprar un actiu dur en comparació amb un actiu flexible.

Desavantatges

- No té el registre de proporcionar els millors rendiments a llarg termini en comparació amb un actiu variable com les accions. Hi ha casos en què els diners invertits en un estoc concret han guanyat un 1000% del seu patrimoni net en deu anys, però en comparació amb els actius forts, el canvi en deu anys no va ser tant.

- No tenen l’avantatge de les exposicions globals perquè els diners invertits només es limiten al seu país d’inversió, mentre que, en el cas d’un actiu flexible, es pot comprar / vendre la inversió a qualsevol part del món. Així, es va créixer quan l'economia mundial creix.

- Un actiu suau pel que fa a l’ús de l’empresa proporciona ingressos regulars, per exemple, quan s’inverteix en bons, proporciona dividends regulars que creixen amb el pas del temps.

- Un actiu flexible com un bo té el factor de risc més baix, ja que una empresa o institució té obligació legal per pagar els interessos del bo.

- Són difícils de vendre en comparació amb els actius mobles que es venen en qüestió de segons.

- Els actius forts com els immobles estan relacionats amb el risc de tipus d’interès. La hipoteca es fa més cara, amb un augment dels tipus d’interès. A més, amb un augment dels tipus d’interès, el preu de la propietat comença a baixar.

- Aquests no són exclusius i poden ser implementats o comprats fàcilment per qualsevol empresa. No ajuda a mantenir la base de clients d’una empresa.

- Els actius forts a llarg termini no tenen la mateixa quantitat de liquiditat que un actiu flexible. Per tant, la convertibilitat en efectiu i equivalent en efectiu és mínima en termes d’actius forts.

- Té un cost de transacció dels actius forts comparativament més alts que el dels actius forts. L'elevat cost de l'actiu fa que sigui difícil obtenir beneficis en un període curt.

- Requereix una gestió i manteniment més llargs en comparació amb els actius mobles.

- Aquesta compra suposa una major responsabilitat jurídica i financera en comparació amb la compra d’actius mobles.

Limitacions

- Posseeix una liquiditat mínima ja que no són fàcilment convertibles en efectiu.

- El percentatge de retorn dels actius suaus és més gran quan invertiu en accions o bons correctes en comparació amb l’actiu fort.

- Sempre implica enormes transaccions monetàries per a les quals, fins i tot de vegades, hi ha un requisit de deute.

- Només es limita al seu lloc d'inversió i no pot aprofitar els mercats mundials.

Punts importants

- La característica principal dels actius forts és la seva tangibilitat.

- Classifiquen com a actius durs a llarg termini i actius durs a curt termini.

- Actuar com un substitut vital per cobrir la inflació

- Posseeixen un valor intrínsec que està subjecte a fluctuacions.

- Es poden negociar al mercat primari o secundari, per exemple, productes bàsics.

- Són indirectament proporcionals als actius suaus, és a dir, quan augmenta el preu dels actius suaus, disminueix el preu dels actius forts i viceversa.

Conclusió

Una empresa o un individu necessita una combinació d’actius forts i actius suaus i, per tant, tots dos són igualment importants. Tots dos tenen avantatges i desavantatges i s’han de decidir en funció dels requisits i l’estratègia de la direcció executiva. Tot i això, els actius forts serveixen per a l’ús a llarg termini de l’empresa per totes les empreses que han d’invertir-los a fons per salvar l’empresa de circumstàncies imprevistes si s’enfronten.