Interès simple (definició, exemple) | Interès simple vs compost

Què és l'interès simple?

L’interès simple es pot definir com l’interès que es calcula sobre l’import del capital prestat o invertit per la persona i es calcula multiplicant l’import del principal prestat o invertit pel període de temps pel qual es cobren els interessos i el tipus d’interès. Es pot implementar cada any, mensualment i diàriament.

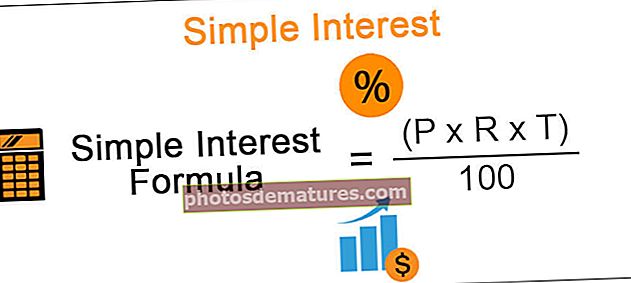

Fórmula

Interès simple = (P x R x T) / 100

* per la qual cosa SI = Interès simple

- P = Principal

- R = Taxa d’interès

- T = període de temps

Exemples

Considerem l'exemple següent per entendre millor:

Exemple 1

Si el senyor A. presta 10.000 INR del senyor B. @ 8% durant 5 anys, al final del cinquè any el senyor A ha de pagar:

SI = 10.000 * 8 * 5 = 400/100 INR

L'import de 4.000 INR és l'import dels interessos que cal pagar a més de l'import del principal de 10.000 INR. Així, l'import final = 10.000 INR + 4000 INR = 14.000 INR.

Tots els components esmentats tenen un paper important en l'arribada de l'import dels interessos. Si algun dels components augmenta o disminueix, tindrà un impacte directe en el resultat final.

Normalment s’aplica als préstecs personals a curt termini o als préstecs per a automòbils que, en general, tenen un pagament fix i no una quantitat molt gran de capital per pagar. Els interessos simples es calculen diàriament, és molt beneficiós per als clients que realitzen els pagaments del préstec en una data fixa / mensual.

Exemple 2

Z. va agafar prestats 12.000 dòlars al 10% (SI) i va prestar la mateixa suma de diners al senyor P. @ 15%. Quin serà el guany després de 5 anys?

Com que la taxa d’endeutament era del 10% i la del préstec del 15%, el guany és del 5% [15% - 10%] durant un any. Així, per arribar al guany, aquesta diferència s’utilitza com a ROI.

Tenint en compte que T = 5 anys i P = 12.000 $, la quantitat guanyada = 12.000 $ * 5 * 5% = 3.000 $

Lliurament i interessos simples

El concepte de la quota s’utilitza àmpliament al món de les finances. Quan una persona vol comprar un producte, és possible que la persona no tingui els diners suficients per comprar immediatament. No obstant això, poden repartir el calendari de pagaments en un període de temps determinat, és a dir, fer pagaments iguals durant la durada. Com que les quotes es produeixen després d'un interval fix, el prestador perd l'oportunitat de millorar els diners que li podrien haver obtingut més devolucions si s'hagués efectuat tot el pagament en el moment de la iniciació.

Per compensar el mateix, quan es fa cada quota, també s’inclou un component d’interès amb els diners del Principal com a Temps, valor dels diners.

Considerem l'exemple següent:

Quina és la quota anual per cobrar un deute de 7.700 dòlars pendent en 5 anys amb un ROI del 5%?

La quota pagada al final del 1r, 2n, 3r, 4t i 5è any donarà lloc als interessos simples pagats durant 4, 3,2,1,0 anys respectivament.

Comencem per la suposició que el pagament inicial és de 1.000 dòlars.

- Al final del primer any, l'import pagat serà = 1000 $ + {(5 * 4 * 100) / 100} = 1020 $

- Al final del 2n any, l'import pagat serà = 1000 $ + {(5 * 3 * 100) / 100} = 1015 $

- Al final del tercer any, l'import pagat serà = 1000 $ + {(5 * 2 * 100) / 100} = 1010 $

- Al final del quart any, l'import pagat serà = 1000 $ + {(5 * 1 * 100) / 100} = 1005 $

- Al final del cinquè any, l'import pagat serà de = 1000 $

Per tant, l'import total pagat = 1020 + 1015 + 1010 + 1005 + 1000 = 5050 $

Això implica que per un import de 5050 dòlars, la quota anual és de 1.000 dòlars i, per tant, per 7.700 dòlars, la quota anual amb el component d’interès simple:

(1000 * 7700) / 5050 = $1,524.75

En determinades circumstàncies, els interessos no necessàriament es cobraran anualment, sinó que podrien ser trimestrals, mensuals o fins i tot diaris.

Vegem un altre exemple:

Una persona presta 10.000 dòlars a una corporació comprant-li un bo. Es calcula trimestralment al 3% per trimestre i s’envia un xec dels interessos cada trimestre a tots els titulars de bons. Els bons caduquen al final de 5 anys i el xec final inclou el principal original més els interessos obtinguts durant l’últim trimestre. Quin és l’interès de cada trimestre i quin serà l’interès total guanyat durant la vida de cinc anys dels bons?

Tenint en compte que P = 10.000 dòlars, el ROI = 0,03 per trimestre amb un període de temps de 5 anys. Com que el període de temps és trimestral, tindrem en compte 5 anys = 20 trimestres. Per tant, els interessos trimestrals:

SI = 10.000 $ * 0,03 * 1 = 300 $ per trimestre. Per tant, els interessos durant 20 trimestres = 300 $ * 20 = 6.000 $

Interès simple vs Interès compost

El concepte d’interès compost s’utilitza de forma sinònima amb Interès simple, ja que és una descripció més precisa de l’import de l’interès guanyat. Estudiem algunes de les diferències entre l'interès simple i l'interès compost:

| SI | CI |

| És l'import dels interessos calculat com a percentatge fix de l'import del capital. | Imports d’interessos en percentatge de l’import principal i dels interessos acumulats. És com l’interès per l’interès. |

| Els rendiments calculats són menors | Les devolucions es troben a la part superior |

| El principal es manté constant | El principal continua canviant durant la durada del préstec. La quantitat continua acumulant-se. |

| Fórmula = [P * R * T / 100] | Fórmula = P * [1 + r] t |

| El pagament es dirigeix primer al component d’interessos i la resta al principal | Alguns dels interessos mensuals es tornen a afegir al préstec per a cada mes següent. Es paguen interessos pels interessos antics. |

| Es carrega sobre l'import del principal | S’imposa un interès compost al principal i a l’interès acumulat |

| aquest concepte s'utilitza en préstecs a curt termini, préstecs per a automòbils, etc. | El concepte d’interès compost és utilitzat pels bancs, les institucions financeres sobre dipòsits, etc. |

Conclusió

L'interès simple és una eina senzilla i senzilla per a l'estimació dels interessos guanyats o pagats per un import determinat del capital durant un període de temps determinat, no té en compte l'impacte de la composició (el procés de guanyar interessos sobre el capital més el guany de l'import dels interessos anteriorment ). Això pot subestimar la quantitat d'interessos guanyats o pagats al llarg del temps.

Recursos addicionals

Espero que us hagi agradat la guia d’interès simple i també les diferències entre l’interès simple i l’interès compost. També podeu consultar els articles següents per obtenir informació sobre finances corporatives.

- Interès patrimonial: significat

- Exemples d’interès per inversions

- Calculadora d’interessos de targetes de crèdit

- Compareu: tipus d’interès nominal vs real <