Taxa de despeses predeterminada (definició, exemples, tipus)

Definició predeterminada de la taxa general

La taxa de despeses generals predeterminades és la relació entre el cost general estimat i les unitats estimades a assignar i s’utilitza per a l’assignació de despeses entre els seus centres de costos i pot tenir un caràcter fix, variable o semi-variable. Es determina abans del començament de qualsevol exercici comptable per estimar el nivell d’activitat i la quantitat de despeses generals necessàries per assignar-les. En una etapa posterior, quan es coneixen les despeses reals, s’ajusta la diferència entre la despesa general assignada i la despesa real. Les despeses generals es distribueixen sobre la base del repartiment.

Tipus de taxa de despesa predeterminada

- Correcció de despeses predeterminades: Es tracta d’un cost fix incorregut durant un període concret amb un cert nivell de producció produït amb una entrada determinada.

- Sobrecàrregues predeterminades semi variables: Conté components variables i fixos. Per tant, es poden identificar algunes parts del cost i d’altres no per la seva naturalesa variable.

- Variable predeterminada: Depèn de l’activitat, és molt difícil d’identificar, però estudiant les tendències passades, els experts intenten predir la variable sobrecarregada predeterminada.

- Sobrecàrrega predeterminada única: Això es calcula utilitzant bases de repartiment únic. És més útil en el cas de petites empreses on hi ha menys transaccions. Aquest tipus de tarifes es determinen generalment seguint les tendències passades de l’empresa.

- Diverses despeses generals predeterminades: Aquest tipus de taxa predeterminada s’utilitza per a empreses a gran escala si la taxa de recuperació depèn de múltiples bases d’assignació. Hi ha enormes transaccions en una sola unitat. Per tant, es fa una mica difícil trobar la taxa, tot i que s’ha comprovat que els múltiples índexs generals predeterminats són més precisos i destacats.

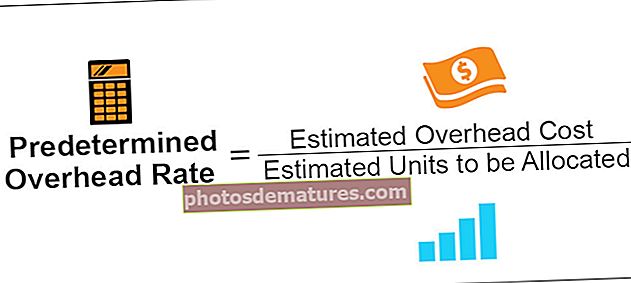

Fórmula

Taxa de despesa predeterminada = Cost general estimat / Unitats estimades que s’assignaran

Els costos generals poden ser materials, mà d'obra, fabricació, venda i distribució.

Podem calcular el cost general predeterminat del material mitjançant unitats que s’han d’assignar. Per a mà d'obra, podem utilitzar les hores de treball treballades i, per calcular la despesa general per al departament de botigues, podem utilitzar la quantitat de material que s'ha d'utilitzar.

Exemple

En una empresa, la direcció vol calcular la despesa general predeterminada de manera que pugui reservar una quantitat per a l'assignació d'una unitat de cost. Utilitzen les hores laborals per a la distribució del seu cost de fabricació. El cost de fabricació de l'any s'ha calculat en 50.000 dòlars. Les hores laborals estimades per l’empresa són de 10.000 hores. Es calcula seguint les tendències passades de l’empresa.

Per tant, utilitzant la fórmula anterior obtenim,

- Fórmula de velocitat de despesa predeterminada = 50000/10000 hores

- = 5 $ / hora laboral.

Es descobreixen mitjançant suposicions i no són exactes. Les diferències que sorgeixen entre la sobrecàrrega real real i la sobrecàrrega predeterminada estimada s’estableixen i s’ajusten al final de l’any. La despesa general ajustada es coneix com a sobrecuperació o sobrecuperació de la despesa general.

Avantatges

- La taxa de despesa predeterminada ajuda a determinar la despesa general necessària per al centre de cost en particular, i també es proporciona una estimació a la direcció del mateix.

- Ajuda en l'assignació de la despesa general calculant la taxa de recuperació de la despesa general si es coneixen les bases d'assignació.

- L’avantatge és que la direcció fa una idea clara sobre les despeses generals de si són fixes o variables i quant s’ha de repartir. Proporciona una gran ajuda a la gestió per a la planificació financera.

- Es calcula a la mendicitat de l'any i la diferència s'està ajustant al final de l'any. Tots els supòsits es basen en anàlisis i tendències una mica passades.

Desavantatges

- El mecanisme que s’utilitza per calcular la taxa de despesa general predeterminada es basa en un supòsit, per tant, molts comptables de costos i analistes financers afirmen que no és realista i, per tant, no haurien de ser la base per a cap assignació de despeses generals.

- La diferència entre les despeses generals estimades i reals s’ajusta als llibres com a recuperació inferior o superior de la despesa general. És una política comptable sana, però també pertorba els beneficis / pèrdues dels llibres de comptes a causa dels ajustos realitzats.

- Els actius de l'inventari també s'ajusten des de l'excés i les despeses generals de baixa recuperació també pertorben el nivell d'inventari.

- S’està comprovant que les tendències passades que les empreses solen utilitzar per conèixer les bases d’assignació no són exactes. Generalment no es té en compte l’ajust relacionat amb la inflació al mercat. Per tant, la taxa d’assignació no es pot considerar com a exacta.

Limitacions

- La despesa general es determina en funció de certes suposicions relacionades amb el passat, que de vegades poden ser inexactes.

- La taxa d’assignació es calcula en funció de les bases d’assignació, generalment determinades per la direcció; aquestes suposicions poden ser incorrectes.

- Pot pertorbar els beneficis de l'organització perquè els ajustos es realitzen a finals d'any.

Conclusió

La despesa general predeterminada es determina a principis d’any. Una gran organització utilitza diverses taxes de recuperació de despeses generals predeterminades per a l’assignació de les seves despeses als centres de costos. No obstant això, les organitzacions petites, que tenen pressupostos reduïts, no es poden permetre el luxe de disposar de múltiples mecanismes d’assignació de despeses generals predeterminades, ja que requereix que els experts en determinin el mateix. La taxa de recuperació de la taxa única es considera inadequada, però de vegades pot donar els resultats màxims correctes.

Ajuda la direcció a distribuir les despeses als seus centres de costos. Així, l'organització té una idea clara sobre les despeses assignades i els beneficis previstos durant l'any. El concepte de despeses generals predeterminades es basa en el supòsit que les despeses generals es mantindran constants i que el valor de producció en depèn. Ajuda a millorar la segregació dels costos als seus respectius centres de costos, cosa que la converteix en una eina útil si l’organització l’utilitza correctament i si els càlculs són correctes després d’assumir suposicions una mica exactes.