Puntuació Altman Z (significat, fórmula) | Com prediu la fallida?

Què és l'Altman Z Score?

La puntuació Altman Z és un tipus de puntuació Z, que va ser publicada per Edward I. Altman el 1968 com a fórmula de puntuació Z, utilitzada per predir les possibilitats de fallida. Aquesta metodologia es pot utilitzar per predir la possibilitat que una organització empresarial passi a la fallida en un termini determinat, que és majoritàriament d’uns 2 anys.

Aquest mètode és capaç de predir l’estat de dificultat financera en qualsevol empresa. La puntuació Altman Z pot ajudar a mesurar la salut financera d’una organització empresarial mitjançant l’ús de múltiples valors de balanç i ingressos corporatius.

Fórmula de puntuació Altman Z

Aquesta fórmula està dissenyada bàsicament per a empreses manufactureres de titularitat pública amb valors superiors a 1 milió de dòlars.

Les cinc ràtios financeres utilitzades en el càlcul d’aquesta fórmula de puntuació d’Altman Z són les següents:

| Relació financera utilitzada | La fórmula de la relació financera |

| A | Capital circulant / actiu total |

| B | Resultats acumulats / actius totals |

| C | Guanys abans del pagament d’interessos i tasques / actius totals |

| D | Valor de mercat / actius totals de la renda variable |

| E | Vendes totals / actius totals |

La fórmula d’aquest model per determinar la probabilitat que una empresa tanqui la fallida és:

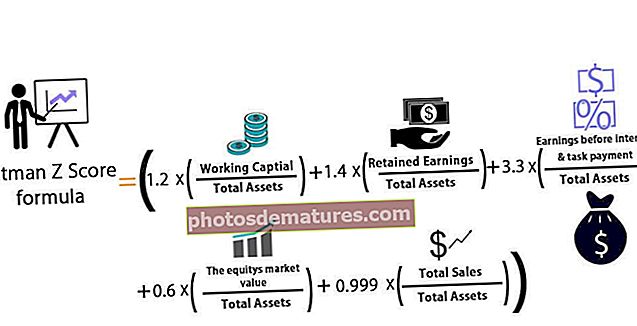

Fórmula de puntuació Altman Z = (1,2 x A) + (1,4 x B) + (3,3 x C) + (0,6 x D) + (0,999 x E)

- En aquest model, si el valor Z és superior a 2,99, es diu que l'empresa es troba a la "zona segura" i té una probabilitat insignificant de presentar fallida.

- Si el valor Z està entre 2,99 i 1,81, es diu que l'empresa es troba a la "zona grisa" i té una probabilitat moderada de fallida.

- I, finalment, si el valor Z és inferior a 1,81, es diu que es troba a la "zona de socors" i té una probabilitat molt alta d'arribar a l'etapa de fallida.

Aplicació de la puntuació Altman Z en la predicció de la fallida

- El valor de la puntuació Altman Z se situa generalment al voltant del 0,25 per a les empreses que tenen més probabilitats de fallir. D’altra banda, per a les empreses que tenen menys probabilitats d’afrontar la fallida, el valor de la puntuació Altman Z és tan alt com + 4,48.

- Aquesta fórmula és útil per als inversors per determinar si haurien de considerar la possibilitat de comprar una acció o vendre algunes de les accions que tenen. En general, la puntuació Altman Z inferior a 1,8 indica que l'empresa té la possibilitat d'entrar en fallida. D'altra banda, es considera que les empreses amb una puntuació Altman Z superior a 3 són menys propenses a fallir. Per tant, un inversor pot decidir comprar una acció si la puntuació d’Altman Z és més propera al valor 3 i, de manera similar, pot decidir vendre una acció si el valor és més proper a 1,8.

- El 2007, els títols específics relacionats amb actius havien rebut una qualificació creditícia superior a la que devien ser. Tanmateix, es va predir correctament que les empreses augmentarien el seu risc financer i haurien d'haver anat cap a la fallida. Altman va calcular que la puntuació mitjana d’Altman Z de les empreses el 2007 era d’1,81. Les qualificacions creditícies d’aquestes empreses eren les mateixes que la de la ràtio financera B, que s’utilitza a la fórmula de Z anterior. Va indicar que gairebé la meitat de les empreses estan sent classificades com a més baixes i que estaven extremadament angoixades i tenien una gran probabilitat d'arribar a una etapa de fallida.

- Per tant, els càlculs de la puntuació Z d’Altman el van fer creure que es produiria una crisi i que hi hauria una caiguda del mercat creditici. Altman creia que la crisi provindria dels incompliments de la companyia. Tanmateix, la caiguda va començar amb valors hipotecaris (MBS). Tot i això, les empreses van morir en breu el 2009 a la segona taxa més alta de la història, tal com va predir el model d’Altman.

Puntuació Altman Z per a empreses privades:

La fórmula original es modifica per adaptar-la en cas d’empreses privades i les ràtios de negoci que s’utilitzen en aquest cas són:

| Relació financera utilitzada | La fórmula de la relació financera |

| A | (Actiu corrent - Passiu corrent) / Actiu total |

| B | Guanys retinguts / Actius totals |

| C | Resultats abans d’interessos i impostos / Actius totals |

| D | Valor comptable del patrimoni net / passiu total |

| E | Vendes / Actius totals |

La fórmula real de la puntuació Altman Z d’aquest model per determinar la probabilitat que una empresa tanqui la fallida és:

Z ’= (0,717 x A) + (0,847 x B) + (3,107 x C) + (0,420 x D) + (0,998 x E)

- En aquest model, si el valor Z és superior a 2,99, es diu que l'empresa es troba a la "zona segura" i té una probabilitat insignificant de presentar fallida.

- Si el valor Z està entre 2,99 i 1,23, es diu que l'empresa es troba a la "zona grisa" i té una moderada probabilitat de fallida.

- I, finalment, si el valor Z és inferior a 1,23, es diu que es troba a la "zona de socors" i té una probabilitat molt alta d'arribar a la fase de fallida.

Puntuació Altman Z per a empreses no fabricants (mercats desenvolupats i emergents)

La fórmula original es modifica lleugerament per utilitzar-la en el cas d’empreses que no siguin fabricants i operin als mercats emergents. En aquest model, només fem servir quatre ràtios financeres. Les quatre proporcions són les següents:

| Relacions comercials utilitzades | La fórmula de la relació empresarial |

| A | (Actiu corrent - Passiu corrent) / Actiu total |

| B | Guanys retinguts / Actius totals |

| C | Resultats abans d’interessos i impostos / Actius totals |

| D | Valor comptable del patrimoni net / passiu total |

La fórmula real de la puntuació Altman Z d’aquest model per determinar la probabilitat que una empresa no fabricant, que opera en mercats desenvolupats, presenti fallida és la següent:

Z ’’ = (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

La fórmula real de la fórmula Altman Z Score d’aquest model per determinar la probabilitat que una empresa no fabricant que opera en mercats emergents presenti fallida és la següent:

Z ’’ = 3,25 + (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- En aquest model, si el valor Z és superior a 2,6, es diu que l'empresa es troba a la "zona segura" i té una probabilitat insignificant de presentar una fallida.

- Si el valor Z està entre 2,6 i 1,1, es diu que l'empresa es troba a la "zona grisa" i té una moderada probabilitat de fallida.

- Si el valor Z és inferior a 1,1, es diu que es troba a la "zona de socors" i té una probabilitat molt alta d'arribar a la fase de fallida.

Conclusió

L'Alman Z-Score és una mètrica àmpliament utilitzada amb aplicacions àmplies. És un dels diversos models de marcatge de crèdit que ja s’utilitzen que combinen indicadors financers quantificables amb una petita gamma de variables, cosa que ens ajudarà a predir si una empresa fracassarà financerament o entrarà en una fase de fallida.

No obstant això, amb els anys transcorreguts des de la seva introducció, el Z-Score s'ha millorat per convertir-se en un dels predictors fiables de fallida, i actualment molts analistes utilitzen aquest mètode per sobre de qualsevol altre a causa de les seves àmplies aplicacions. De fet, una vegada que Altman va tornar a avaluar les seves estratègies examinant vuitanta-sis empreses angoixades del 1969 al 1975 i després 110 empreses en fallida del 1976 al 1995 i posteriorment 120 empreses en fallida del 1996 al 1999. El Z-Score tenia un nivell de precisió d’entre el 82% - 94%, que va ser més que l’assolida per qualsevol de les metodologies existents.

Tanmateix, el lema "escombraries dins, escombraries fora" també s'aplica aquí. Per tant, si les dades financeres d’una empresa o les dades d’entrada són enganyoses o incorrectes, el Z-Score anirà malament i no serà útil en cap cas en la nostra anàlisi i predicció de fallida.