EBIT vs EBITDA | Diferències principals | Exemples | Càlcul

L’EBIT és el resultat abans d’interessos i impostos, que és el resultat operatiu generat pel negoci, mentre que l’EBITDA és el resultat abans d’interessos, la depreciació d’impostos i l’amortització, que representa tot el flux de caixa generat per les operacions d’un negoci.

EBIT vs EBITDA

Què és el benefici operatiu? Vegem la declaració de resultats de Colgate anterior. És EBIT (Benefici abans d’interessos i impostos) o EBITDA (Benefici abans d’interessos i amortització d’impostos)?

El benefici operatiu és EBIT. L’EBIT defineix els beneficis de qualsevol empresa, incloses totes les despeses que només surten de l’impost sobre la renda i les despeses d’interessos. No obstant això, la mesura de l'EBITDA és bona per utilitzar-la per analitzar i comparar la rendibilitat entre empreses i empreses, ja que elimina els impactes de les decisions comptables i de finançament.

En aquest article sobre EBIT vs. EBITDA, analitzem en profunditat les seves diferències i ús.

EBIT vs EBITDA: definició

En finances i comptabilitat, els beneficis abans d’interessos i impostos (EBIT) es defineixen com el benefici de qualsevol empresa, incloses totes les despeses que només queden per impostos sobre la renda i les despeses d’interessos. Es defineix per la fórmula:

Fórmula EBIT = ingressos d'explotació: despeses d'explotació o OPEX

Si l’empresa no té ingressos no operatius a efectes de càlcul, els ingressos operatius alternatius es poden utilitzar de manera similar al benefici operatiu i a l’EBIT.

Guanys abans d’interessos, impostos, depreciació i amortització o EBITDA, un termini comptable calculat a través dels beneficis nets de l’empresa, prèviament als interessos, impostos, despeses, amortització i depreciació que es dedueixin, substituint la rendibilitat operativa existent d’una empresa. Es defineix per la fórmula:

EBITDA = EBIT o benefici d'explotació + despesa d'amortització + despesa d'amortització

O bé, EBITDA = benefici total + amortització + amortització + impostos + interessos

Addició de les despeses globals de l’empresa per amortització i amortització al seu EBIT.

L’EBITDA és bàsicament un benefici net afegit a l’amortització, les amortitzacions, els impostos i els interessos. La mesura EBITDA és bona per utilitzar-la per analitzar i comparar la rendibilitat entre empreses i empreses, ja que elimina els impactes de les decisions comptables i de finançament.

Verizon proporciona un EBITDA consolidat com a mesura que no és GAAP. La direcció de Verizon creu que aquestes mesures són útils per als inversors a l’hora d’avaluar la rendibilitat i el rendiment operatiu de l’empresa.

font: informe anual de Verizon

Com es mostra a continuació - EBITDA = EBIT (Ingressos d’explotació) + Amortització.

font: informe anual de Verizon

Tingueu en compte també que l’EBITDA s’utilitza més sovint per avaluar les ràtios de valoració (EV / EBITDA) en comparació amb el càlcul d’ingressos i valor de l’empresa.

EBIT vs EBITDA: diferències clau

| EBIT | EBITDA |

|

|

|

|

|

|

|

|

|

|

EBIT vs EBITDA Exemples

EBIT vs EBITDA: exemple 1

Suposem que hi ha una empresa constructora amb ingressos de 70.000 dòlars l’any passat. Però, les despeses operatives de la firma es van registrar en 40.000 dòlars. Per tant, EBIT = 70.000 $ - 40.000 $ = 30.000 $.

Les despeses inclouen despeses administratives, generals, de venda, cost de béns venuts (COGS), serveis públics i lloguer, sous, amortització i amortització.

- Afegiu les despeses d’amortització.

Ara, ampliant el mateix exemple per al càlcul de l'EBITDA amb hipòtesis clau, inclosa l'expectativa de vida útil de l'actiu de 10 anys. Suposem que la maquinària adquirida per l’empresa feia temps que tenia un valor consolidat de 30.000 dòlars amb una vida laboral de 10 anys. En aquest cas, en suposar una depreciació lineal o lineal, la maquinària es depreciaria junts en 30.000 $ / 10 = 3.000 $ anuals.

- Afegiu les despeses d’amortització.

L’amortització està relacionada amb l’amortització; tanmateix, no és la mateixa tècnica. L’amortització indica les despeses de l’adquisició estratègica d’actius intangibles clau en qualsevol moment durant la seva vida completa, mentre que la depreciació s’utilitza per als actius materials. Normalment, les despeses d’amortització es registren d’acord amb les despeses d’amortització dels P&L o estats de fluxos de caixa de qualsevol empresa. Sumeu les despeses d’amortització enumerades per obtenir i registrar un valor únic.

- Per exemple, suposem que fa temps, una empresa va gastar 2.000 dòlars per obtenir els drets d’alguna famosa cançó sufí que s’utilitzaria als anuncis publicitaris. Suposem que aquests diners han comprat els drets de la cançó durant cinc anys.

- Per tant, despesa d’amortització = 2.000 dòlars / 5 anys = 4.00 dòlars / any

Ara, calculant l’EBITDA mitjançant la fórmula,

EBITDA = EBIT + amortització + depreciació

Afegint de nou les despeses globals per amortització i depreciació a l’EBIT de l’empresa. L’EBITDA es defineix com el càlcul del benefici net abans de l’amortització, amortització, impostos i interessos. Com que prèviament es restaven amortitzacions i depreciacions per al càlcul de l'EBIT, cal afegir-les de nou per trobar l'EBITDA.

- A l’exemple anterior sobre l’empresa constructora, creiem que les despeses d’amortització i amortització identificades anteriorment són només els costos en què incorre l’empresa (en realitat, es podria trobar crucial afegir nombroses despeses d’amortització i / i amortització per arribar al valor net ).

- En aquest cas, avaluem l’EBITDA mitjançant la fórmula: EBITDA = amortització + depreciació + EBIT. 400 $ + 3000 $ + 30.000 $ = 33.400 $. Per tant, l’EBITDA de l’empresa es calcula en 33.400 dòlars.

EBIT i EBITDA: exemple 2

Suposem que una empresa minorista lliura ingressos de 100 milions de dòlars i suposa 40 milions de despeses de producte i 20 milions de despeses d’explotació. Les despeses d’amortització i amortització es van registrar en 10 milions de dòlars, amb un benefici net de les operacions de 30 milions de dòlars. A més, la despesa en interessos és de 5 milions de dòlars, cosa que suposa una recaptació de 25 milions de dòlars abans d’impostos. Suposant un tipus impositiu del 20%, els ingressos nets es converteixen en 20 milions de dòlars i suposen 5 milions de dòlars d’impostos que es dedueixen dels ingressos preimpostos de l’empresa. Utilitzant la fórmula EBITDA, sumem el benefici operatiu amb la depreciació, la despesa d’amortització per arribar a l’EBITDA equival a 40 milions de dòlars (30 milions de dòlars afegits a 10 milions de dòlars).

EBIT i EBITDA: exemple 3

| Empresa A | Empresa B | |

| Ingressos | 5,500,000 | 5,250,000 |

| Cost de les mercaderies | (3,555,000) | (3,470,000) |

| Benefici brut | 1,945,000 35.4% | 1,780,000 33.9% |

| Venda, general i | ||

| Despeses administratives | (1,550,000) | (1,370,000) |

| Els ingressos d'explotació | 395,000 7.2% | 410,000 7.8% |

| Despeses d’interessos | (30,000) | (70,000) |

| Impostos | (65,000) | (65,000) |

| Ingressos nets | 300,000 5.5% | 275,000 5.2% |

| Ingressos nets | 300,000 | 275,000 |

| Despeses per interessos | 30,000 | 70,000 |

| Impostos | 65,000 | 65,000 |

| Amortització + amortització | 110,000 | 170,000 |

| EBITDA | 505,000 9.2% | 580,000 11.1% |

En l'exemple anterior, l'empresa B ha il·lustrat una millor mesura de l'EBITDA en comparació amb l'empresa A tot i tenir un creixement de la línia superior relativament menor.

L’EBITDA es defineix pel flux de caixa de les operacions que minimitza l’impacte de les polítiques fiscals, el finançament i la comptabilitat sobre els beneficis declarats.

Càlcul de l'EBITDA de Colgate

A continuació es mostra la instantània del compte de resultats de Colgate. Com hem vist anteriorment, el resultat operatiu reportat és l’EBIT (Resultats abans d’interessos i impostos). Si mireu detingudament el compte de pèrdues i guanys, no trobareu cap línia de comanda amortització i amortització.

Una altra mirada a la informació comptable de Colgate revela que l’amortització atribuïble a les operacions de fabricació s’inclou al cost de vendes (abans del benefici brut). I la resta de la depreciació s’inclou a la despesa de SG&A o despesa de venda general i d’administració.

La forma més fàcil i senzilla de trobar l’amortització i l’amortització és consultar l’estat de fluxos d’efectiu. El flux de caixa de les operacions inclou les xifres d’amortitzacions i amortitzacions.

EBITDA (2015) = EBIT (2015) + Depreciaton & Amortization (2016)

EBITDA 2015 = 2.789 + 449 = 3.328 milions de dòlars

Així mateix, l’EBITDA (2014) = 3.557 + 442 = 3.999 milions de dòlars

EBIT vs EBITDA: empreses i serveis intensius de capital

Vegem un EBIT / EBITDA típic de l'empresa de serveis i un EBIT / EBITDA de l'empresa de capital intensiu (empresa de fabricació)

Les empreses de serveis no tenen una gran base d’actius. El seu model de negoci depèn del capital humà (empleats). A causa d'aquesta depreciació i amortització a les empreses de serveis en general no significativa. No obstant això, les empreses fabricants (o empreses intensives de capital) inverteixen molt en la seva creació i depenen de les inversions en actius per fabricar béns. Per tant, amb una base d’actius més elevada, la seva depreciació i amortització són relativament superiors.

Penseu en l'exemple següent:

| Articles | Empresa de serveis A | Empresa fabricant B |

| Ingressos | $200 | $200 |

| Despeses en efectiu | $180 | $180 |

| Amortització i | ||

| Amortització | $0 | $20 |

| EBIT | $20 | $0 |

| EBITDA | $20 | $20 |

Les dues empreses tenen un EBITDA igual, mentre que l’EBIT de la companyia és de 20.000 milions de dòlars, però el EBIT B de la companyia és de només 0.000 milions de dòlars.

EBIT vs EBITDA d'Infosys: empreses de serveis

La diferència entre el marge EBIT i el marge EBITDA ens pot indicar la quantitat relativa d’amortització i amortització del compte de pèrdues i guanys. Del gràfic següent es nota que la diferència entre el marge EBIT i el marge EBITDA per a Infosys és aproximadament de l’1,24% (27,34% - 26,10%). Això s’espera d’una empresa de serveis, ja que operen com a model Asset Light.

font: ycharts

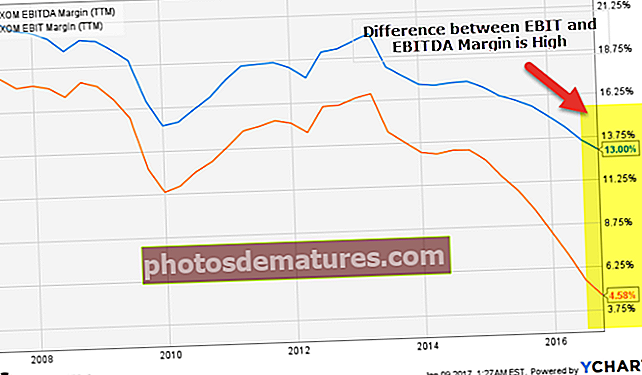

EBIT vs EBITDA d'Exxon (empresa intensiva de capital)

Ara comparem el gràfic anterior amb aquest Exxon. Exxon és una companyia de petroli i gas (empresa d’alta intensitat de capital). Com era d’esperar, observem que la diferència entre el marge EBIT i el marge EBITDA és molt elevada: aproximadament el 8,42% (13,00% - 4,58%). Això es deu a les fortes inversions en equipaments immobiliaris que comporten elevades xifres d'amortització i amortització.

font: ycharts

Punts clau a tenir en compte sobre l’EBITDA

Les dades de l’EBITDA s’han d’utilitzar de manera responsable

- No utilitzeu mai l’EBITDA com a tècnica clau per determinar la fortalesa financera de l’empresa. S'espera que l'EBITDA tingui certa utilitat en un estudi financer. Per exemple, és una tècnica més senzilla per identificar la quantitat de diners que l’empresa necessita per remunerar els deutes restants a curt termini; suposem que una empresa té 2.000 dòlars per pagaments d’interessos, però, 3.000 dòlars com a EBITDA, s’observa que l’empresa té prou diners per liquidar el seu deute. Però, atès que l’EBITDA no té en compte les despeses clau i, ja que es pot modificar fàcilment, per tant, és una tonteria fer-ne servir només com a mesura de la força de l’empresa. (mireu també el percentatge de cobertura d’interessos)

- L’EBITDA en realitat no demostra ser un indicador precís de si alguna empresa està guanyant diners o perdent diners. En realitat, és realment possible que qualsevol empresa il·lustri un EBITDA positiu alhora que tingui fluxos d’efectiu lliures negatius. Per tant, l’EBITDA es pot utilitzar per fer que qualsevol empresa sembli falsament molt millor del que realment és.

L’EBITDA d’una empresa no s’ha de manipular a propòsit.

- L’EBITDA es pot modificar mitjançant mètodes comptables corruptes. Per exemple, a mesura que l’amortització i l’amortització s’avaluen amb força detall (a través de l’experiència, les estimacions i les projeccions), és probable que modifiqui l’EBITDA de l’empresa mitjançant alteracions dels seus plans d’amortització i amortització. Tanmateix, l’amortització i l’amortització són despeses no efectives (l’efectiu s’ha canviat prèviament pels actius amortitzadors / amortitzadors). Tot i això, són presents per alguna raó. Finalment, perden els actius intangibles i els fracassos d'equips. Després d’això, es produeixen despeses en efectiu extremadament reals.

- Com a cas pràctic de gestió de l’EBITDA, Worldcom va capitalitzar els elements que s’haurien d’haver gastat. La capitalització va augmentar la depreciació i va resultar en un benefici més elevat (a causa de la reducció de les despeses) i també va reportar un EBITDA més alt que va fer feliços als analistes.

Mai utilitzeu EBITDA múltiple per tergiversar cap empresa.

- L’EBITDA no és un múltiple fiable per determinar la salut financera de cap empresa, ja que es pot alterar fàcilment per publicar una imatge rosada sobre qualsevol empresa que sigui suficient per desorientar els prestadors i els inversors. Per exemple, en algunes empreses, el límit per contractar préstecs es determina calculant el percentatge d’Ebitda, per tant, controlant l’EBITDA de l’empresa, els titulars de les empreses poden enganyar fàcilment els prestadors amb l’oferta de grans préstecs en condicions normals de préstec.

- Pràctiques falses com aquestes estan dissenyades per fraujar els grups d'interès d'una empresa són corruptes i fins i tot poden ser il·legals.

Inconvenients de l'EBITDA

- L’EBITDA és una xifra ajustada que permet capacitats de presa de decisions saludables sobre el que ha de ser i el que no s’ha de prendre durant el càlcul. A més, també significa que les empreses solen alterar els elements implicats mentre realitzen el càlcul de l'EBITDA en diferents períodes d'informe.

- L’EBITDA es va introduir per primera vegada amb compres amb apalancament durant la dècada de 1980, mentre que es va emprar per identificar la capacitat de qualsevol empresa per atendre amb èxit tot el deute. Amb el pas del temps, l'EBITDA es va tornar extremadament popular entre les indústries que tenien actius exclusius que requereixen una reducció en períodes de temps més llargs. En l'actualitat, l'EBITDA és el més utilitzat per diverses empreses, particularment pertanyents al segment tecnològic, tot i que es manté garantit.

- L’il·lusió més comuna comprèn l’EBITDA equivalent als ingressos en efectiu. No obstant això, l’EBITDA constitueix un bon avaluador de la rendibilitat; no obstant això, no els fluxos d'efectiu. L’EBITDA fins i tot oblida el total d’efectius necessaris per finançar el fons de maniobra, així com la substitució d’equips antics que poden ser notables. Per tant, l’EBITDA s’utilitza amb freqüència com a truc comptable per fer que els guanys de qualsevol empresa semblin lucratius per als inversors. Mentre utilitzeu aquesta tècnica, és important que els accionistes també posin èmfasi en altres mètriques clau de rendiment per assegurar-se que l’empresa no amaga alguna cosa sota la mètrica EBITDA.

Altres articles que us poden agradar -

- Fórmula d’ingressos pretax

- Diferències de l'EBITDA i dels ingressos d'explotació

- Múltiples EV a EBITDA

- Valor empresarial per a vendes <