Condicions de crèdit (significat, exemple) | Condicions de crèdit en relació amb els tipus de pagament

Significat de termes de crèdit

Les Condicions de crèdit es defineixen com les condicions de pagament realitzades pel prestador a canvi del benefici del crèdit. Els exemples inclouen el crèdit atorgat pels proveïdors als compradors de productes i els termes potser 15/3, 60 nets, que simplement vol dir que, tot i que l’import s’ha de pagar en 60 dies, el comprador pot gaudir d’un descompte addicional del 3% si paga dins de dies.

Condicions dels factors de crèdit

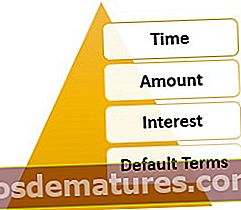

Hi ha quatre factors en qualsevol tipus de condicions de crèdit al mercat.

# 1 - Temps

Al beneficiari se li permet una prestació per temps (per això no es tracta de pagament en efectiu), de manera que la transacció es pugui liquidar abans del pagament real. Normalment, els límits de temps s’estableixen abans de fer la transacció.

# 2 - Import

L’import que haurà d’aprofitar el beneficiari es limita en funció de la seva credibilitat. La part que proporciona el crèdit verifica primer aquesta credibilitat en funció de les puntuacions, les qualificacions i altres indicadors relacionats amb el rendiment. Millor que la credibilitat sigui més gran és el límit de crèdit.

# 3 - Interès

Basant-se en el tipus de crèdit utilitzat, es cobrarà al beneficiari contra aquest benefici. Per exemple, el senyor A pren un préstec per a cotxes de 100.000 dòlars a ABC Bank durant 5 anys, que s’haurà de pagar juntament amb un interès anual del 10%. Aquesta provisió d'interessos és la comissió que cobra el banc a canvi de la facilitat de crèdit que proporcionen. En alguns casos, com ara les targetes de crèdit, el proveïdor de la targeta de crèdit cobra al beneficiari una tarifa única. En altres casos, com ara xecs postdatats, pot no haver-se imposat cap càrrec al pagador; tanmateix, l’acord només es podrà liquidar després de liquidar l’import al banc. En aquest cas, no es cobra cap efectiu; no obstant això, el retard en la utilització dels serveis es pot considerar com a pagament en espècie.

# 4 - Termes predeterminats

A causa del risc que comporten les amortitzacions, la part proveïdora de crèdit sempre té termes específics relacionats amb l’impagament. Aquests termes inclouen els càrrecs per interessos, les comissions per demora de pagament, els pagaments per excés o, en alguns casos, la resolució d’un contracte. Per exemple, en el cas anterior del préstec per al cotxe del senyor A, el banc presenta una condició en què, si el Sr. A incompleix, es cobraran els interessos al 2% mensual des de la data de venciment fins al pagament d’aquest import.

Condicions de crèdit relatives a les formes de pagament

A continuació es mostren les condicions de crèdit en relació amb els modes de pagament.

# 1: xec publicat amb data

- L’acord només es podrà liquidar després que la transacció s’estableixi entre el beneficiari i els bancs pagadors.

# 2 - Targetes de crèdit

- Benefici horari de determinats dies pel proveïdor de serveis respectiu dins del cicle de facturació.

- Sense càrrec addicional sobre l'import de la transacció si la factura es paga dins de la data de venciment.

- La quantitat pagada després de la data de venciment (i, de vegades, més enllà del període de gràcia acordat), es cobraran els interessos.

- El lloguer de la targeta de crèdit, normalment anualment, s’ha de pagar segons es decideixi entre el proveïdor i el beneficiari del servei.

# 3 - Préstecs garantits (deutes)

- Interessos a càrrec del prestatari a un ritme periòdic generalment prevalent als mercats.

- En cas d'incompliment, el prestatari cobrarà un import addicional per demora de l'import degut fins al pagament.

- La garantia es manté com a garantia del prestador fins a la devolució completa del prestatari.

# 4 - Préstecs no garantits (deutes)

- Els préstecs sense garantia tenen un major grau de risc de morositat per part del prestatari. Per tant, els termes són més estrictes que els préstecs garantits, de vegades personalitzats entre el prestador i el prestatari en funció de la transacció.

- Com que no hi ha garanties en aquest tipus de préstecs, la taxa de devolució dels interessos és superior a la dels préstecs garantits.

- Els termes predeterminats són més estrictes, de vegades fins i tot condueixen a la cancel·lació de contractes o a la recuperació de la venda dels altres actius del prestatari.

# 5 - Condicions de crèdit relacionades amb el servei

- També es poden crear condicions de crèdit per al servei impartit. Per exemple, una empresa de pintura només cobrarà un cop acabada la feina o un empleat d’una empresa només cobrarà al final del mes o del cicle.

- La majoria de les vegades, per a qualsevol crèdit relacionat amb el servei, hi ha contractes realitzats pel proveïdor amb la part que utilitza el servei.

Rellevància i usos de les condicions de crèdit

El comprador de crèdit és venedor de riscos

La part que obtingui el crèdit d’aquest proveïdor de serveis transfereix els seus riscos al proveïdor de serveis a canvi d’alguns càrrecs del proveïdor. Per tant, està lliure de risc de crèdit, cosa que els beneficia a fer la transacció necessària a temps sense demora. D'altra banda, es diu que el proveïdor de serveis és el comprador d'aquest risc.

Circulació fluïda de diners als mercats

Amb l'ajut d'aquest sistema de crèdit a l'economia, hi ha menys possibilitats de bloqueig de diners en circulació, tret que l'economia entri en una greu crisi. Si també es tenen en compte els riscos d’amortització, aquest sistema deixa molt poques possibilitats de fracàs.

Opció al sistema de caixa

Aquest sistema actua com una opció per al sistema preliminar d’efectiu.

Conclusió

Les condicions de crèdit han evolucionat dinàmicament als mercats monetaris i ara es troben en una etapa molt avançada, ja que tots els proveïdors de serveis intenten proporcionar més serveis i millors al mercat. Avui en dia, gairebé tots els articles materialistes es poden comprar a crèdit i hi ha moltes opcions fàcils d’aprofitar-los. Tot i això, sempre hem de tenir en compte que l’èxit d’aquest sistema depèn completament de les condicions de crèdit establertes pels proveïdors de serveis i de la seva implementació durant el període respectiu.