Balanç bancari (format, exemple) | Com analitzar?

Balanç d’un banc

El balanç del banc és diferent del balanç de l’empresa i només l’elaboren els bancs d’acord amb el mandat de les autoritats reguladores del banc per tal de reflectir la compensació entre els beneficis del banc i el seu risc i els seus recursos financers. salut.

El balanç dels bancs és diferent dels altres sectors i empreses. Hi ha diverses característiques de l’estat financer del banc que ressalten com es creen els balanços i els estats de pèrdues i guanys dels bancs. Les vendes no es mesuren per ràtios com la facturació de vendes i la facturació de comptes a cobrar. Un cop els inversors estiguin còmodes amb la terminologia i puguin copsar les declaracions, resulta bàsic analitzar les tendències i comprendre les declaracions.

Exemple de balanç bancari

A continuació es mostra l'exemple del balanç de situació consolidat de Goldman Sachs per a l'any 2017 i 2016 a partir de les seves 10.000 anuals

Actius de balanç

font: Goldman Sachs SEC Filings

- Observem que els actius del balanç del banc són diferents del que solem veure en altres sectors com la fabricació, etc. La classificació no es basa en actius corrents, actius a llarg termini, inventari, deutes, etc.

- El més destacat és que els actius bancaris inclouen valors adquirits, préstecs, instruments financers, etc.

Passiu del balanç

- La secció de passius del balanç del Banc té un aspecte molt diferent dels passius ordinaris (passius corrents, passius a llarg termini, etc.).

- Aquí els termes clau que cal tenir en compte són els dipòsits, els valors contractats de recompra, els préstecs a curt i llarg termini, etc.

Components del balanç bancari

Els principals components del balanç del banc anterior són

# 1 - Efectiu

- Per a altres sectors, mantenir una gran quantitat d’efectiu es considera una pèrdua del cost d’oportunitat. Però en el cas del balanç bancari, l’efectiu és una font d’ingressos i es manté en dipòsit. De vegades, els bancs també mantenen diners en efectiu per a altres bancs, i un dels serveis significatius que ofereixen els bancs és proporcionar diners a la carta.

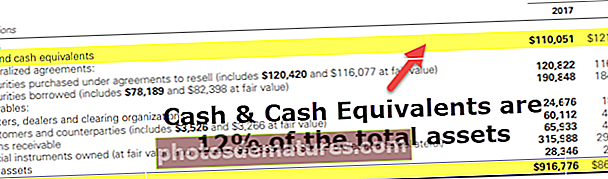

- A causa de la naturalesa del seu negoci i també segons les normes reguladores, els bancs han de tenir una quantitat mínima d’efectiu líquid. Molt sovint, els bancs mantenen excés de reserves per a una major seguretat Goldman Sachs té una quantitat considerable de saldo en efectiu.

- El 2017 tenia un 12% del seu saldo en efectiu i equivalents. Aquest és un focus essencial per als inversors, ja que augmenten les possibilitats de rebre una quantitat superior de dividend o de recompra d'accions

# 2 - Valors

- Aquests instruments solen tenir un caràcter a curt termini i els bancs generen un rendiment d’aquest tipus d’inversions. Els bancs posseeixen tresoreria nord-americana i bons municipals.

- Aquests valors són líquids i es poden vendre fàcilment al mercat secundari i, per tant, s’anomenen reserves secundàries. Goldman ha augmentat la seva inversió en valors el 2017.

# 3 - Préstecs

Prestar diners i guanyar interessos és l’activitat principal del banc. Es pot anomenar pa de mantega del banc.

- Des de la perspectiva d’un inversor, l’augment dels préstecs és un factor essencial per al creixement del banc. Juntament amb l’augment dels préstecs, també s’han d’observar els dipòsits bancaris. Un augment dels préstecs no és suficient per si sol. Cal destacar la qualitat dels creditors. La mala qualitat dels creditors pot comportar un augment dels tipus de morositat i, al seu torn, una pèrdua per als bancs.

- A un nivell ampli, els bancs proporcionen préstecs personals i hipotecaris. Els préstecs personals s’atorguen sense cap garantia i, per tant, els interessos per aquests préstecs continuen essent elevats. En el cas dels préstecs hipotecaris, el préstec es concedeix contra una hipoteca i l’interès és inferior. Però si el prestador incompleix el préstec, el banc reclama la hipoteca segons l’acord.

- Els bancs també ofereixen préstecs per a empreses, préstecs immobiliaris, que inclouen, entre d'altres, préstecs residencials, préstecs immobiliari i hipoteques comercials, préstecs al consumidor i préstecs interbancaris.

# 4 - Dipòsits

- Els dipòsits pertanyen a la part del passiu del balanç dels bancs i també són principalment el passiu més important del banc. Inclou el mercat monetari, l'estalvi i el compte corrent i té comptes tant d'interessos com de no interessats.

- Els dipòsits es consideren passius, però també són crucials per determinar la capacitat de préstec d’un banc. Si el banc no té prou dipòsits, no podrà prestar i el creixement del préstec també es veurà obstaculitzat. És possible que els bancs hagin d’assumir deutes per fer front al creixement del préstec, cosa que els costaria més que la taxa que podrien rebre dels préstecs.

- A més, aquesta no és una manera sostenible perquè els bancs creixin els seus préstecs. Passat un cert punt, l'import del deute arribarà a un punt en què el banc no obtindrà cap crèdit i, si el banc no paga els seus pagaments, provocarà un bloqueig.

- Els bancs utilitzen aquests passius per generar més ingressos, cosa que els genera ingressos addicionals. En utilitzar aquests dipòsits per finançar préstecs a particulars, etc. Els bancs podran aprofitar aquest capital addicional per obtenir els ingressos addicionals que d’altra manera podrien haver obtingut a través del capital.

- Els bancs també tenen una dotació al balanç per cobrir pèrdues i els canvis d’aquest import es basen en les condicions econòmiques.

Normes comptables per a la valoració d’actius d’un banc

El capital es determina pel total d’actius, menys el passiu total (també conegut com a patrimoni net). No obstant això, els canvis recents han canviat aquesta definició i han fet que sigui complex determinar el valor real del valor net del banc.

Després de la crisi de 2009, el govern va prendre iniciatives específiques per restablir la fe en el sistema bancari. El Consell de Normes de Comptabilitat Financera ha permès als bancs valorar els seus actius a un valor raonable. Ara també es permet als bancs registrar els ingressos al compte de pèrdues i guanys si disminueix el valor de mercat del deute. Aquest canvi es deu al fet que el banc podria comprar el seu deute al mercat i reduir-ne l’import.

Indicadors importants en l'anàlisi del balanç bancari

La paraula "Incompliment" significa l'incompliment de les obligacions d'interès o de pagament. Normalment, els bancs utilitzen una ràtio d’incompliment, que és un percentatge que indica que s’espera que falli el nombre de préstecs concedits a crèdit. Aquesta comparació ens ajuda a entendre si el banc disposa de fons suficients per fer front a les contingències futures

Les proporcions àmpliament utilitzades inclouen:

- Préstecs morosos / Préstecs a clients

- Préstecs insolvents / Préstecs a clients + garantia

- Préstecs morosos / Actius totals mitjans

- Recursos propis / Actius totals mitjans

La ràtio d’actius morosos o préstecs sobre préstecs s’utilitza com a mesura de la qualitat global de la totalitat de la cartera de préstecs del banc. Els préstecs sense rendibilitat són els interessos vençuts des de fa més de 3 mesos

La tercera ràtio és especialment significativa per a institucions que ja es troben en un lloc dolent. Quan aquesta ràtio creua un punt de referència, es considera com un fort signe d'insolvència

A la quarta part més alta, la ràtio indica que el banc està altament apalancat i que hi ha una menor protecció contra impagaments en els préstecs esmentats anteriorment en l’actiu.