Contingut de l'informe d'auditoria | Format i estructura bàsica d’un informe d’auditoria

El contingut de l’informe d’auditoria és l’estructura bàsica de l’informe d’auditoria que ha de ser clara, proporcionant proves suficients que proporcionin la justificació de l’opinió dels auditors i inclouen el títol de l’informe, els detalls del destinatari, el paràgraf inicial, el paràgraf d’abast, el paràgraf d’opinió, la signatura, el lloc de signatura i data de l'informe.

Contingut bàsic d'un informe d'auditoria

Un informe d'auditoria és una opinió sobre els estats financers de la companyia donada pels auditors després de realitzar l'auditoria financera de la companyia. L’informe de l’auditor es publica amb l’informe anual de la companyia. Els inversors, els analistes, la direcció de l’empresa i els prestadors llegeixen l’informe dels auditors mentre analitzen el rendiment de les empreses i comproven que els informes financers s’ajusten a les normes comptables generalment acceptades.

Exemple de format de contingut de l'informe d'auditoria

La instantània següent és el contingut de l’informe d’auditoria d’Amazon.com.

Font: www.sec.gov

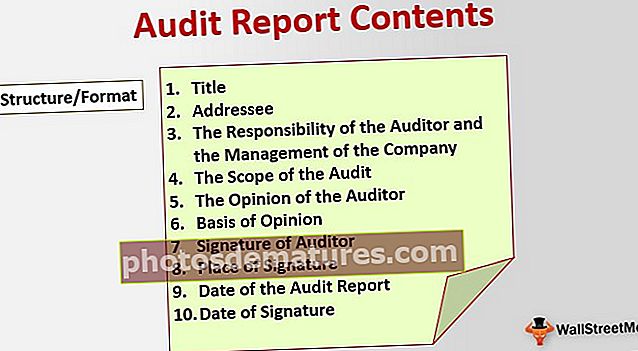

Estructura / format d’un informe d’auditoria

Un informe d’auditoria típic té el contingut següent. Vegem una breu comprensió de cada capítol de l'informe d'auditoria.

# 1 - Títol

El títol de l’informe l’esmenta com a informe d’auditors independents.

# 2 - Destinatari

El destinatari és la persona / grup de persones a qui s’adreça l’informe. En el cas de l'informe d'auditoria legal, el destinatari és l'accionista de la companyia. A més, el destinatari es refereix a la persona que designa els auditors. Atès que els accionistes de la companyia nomenen els auditors, l'informe s'adreça a ells.

# 3 - La responsabilitat de l'auditor i la direcció de l'empresa

Aquest paràgraf dóna la responsabilitat de l'auditor i la direcció de la companyia. Defineix que la responsabilitat de l'auditor és realitzar una auditoria imparcial dels estats financers i donar la seva opinió imparcial.

# 4 - L'abast de l'auditoria

Aquest paràgraf descriu l'abast de l'auditoria realitzada per l'auditor mencionant explícitament que l'auditoria es va fer segons les normes d'auditoria generalment acceptades al país. Es refereix a la capacitat de l'auditor de realitzar una auditoria i proporciona garantia als accionistes i inversors que l'auditoria es va fer segons els estàndards d'auditoria. Ha d’incloure que s’hagi realitzat l’examen d’auditoria dels informes financers de la companyia i no hi hagi anomalies importants. L’auditor avaluarà els controls interns i realitzarà proves, consultes i verificacions dels comptes de la companyia. En aquesta secció de l'informe d'auditors es proporciona qualsevol limitació de l'abast de la feina feta per l'auditor.

# 5 - L'opinió de l'auditor

És el paràgraf principal del contingut de l'informe d'auditoria. Els auditors opinen sobre la informació financera de la companyia. Hi ha quatre tipus d’opinions diferents:

- Opinió no qualificada: Una opinió no qualificada, també anomenada opinió neta, s’emet quan l’auditor determina que els registres financers estan lliures de tergiversacions. Una opinió no qualificada és la millor opinió que es dóna a la companyia i a la direcció. L'opinió no qualificada indica que els informes financers compleixen els principis comptables generalment acceptats (PCGA)

- Opinió qualificada: L'auditor dóna una opinió qualificada en cas que els registres financers no es mantinguin d'acord amb els PCGA, però els auditors no troben cap tergiversació en els informes financers. Una opinió qualificada posa de manifest la raó per la qual es qualifica l'informe d'auditoria. També es dóna una opinió qualificada en el cas que no es faci una informació adequada als estats financers.

- Opinió adversa: L'opinió adversa sobre l'informe financer és el pitjor tipus d'informe financer emès a la companyia. Es dóna una opinió adversa en cas que els informes financers no s’ajustin als PCGA i els registres financers siguin tergiversats greument. L'opinió adversa pot referir-se a l'aparició de fraus a la companyia. En aquest cas, la companyia ha de corregir els seus informes financers i estats financers. La companyia haurà de tornar a auditar la declaració, ja que els inversors i els prestadors requeririen que la companyia presenti informes financers lliures de qualsevol error i tergiversació.

- Renúncia d’opinió: En els casos en què l’auditor no pugui completar l’auditoria de l’empresa a causa de detalls no facilitats per la companyia, donarà una renúncia a l’opinió. Vol dir que no es pot determinar l'estat de la situació financera de la companyia.

# 6 - Base d’opinió

Aquest paràgraf proporciona la base sobre la qual es va basar l'opinió. S'ha d'esmentar els fets dels motius a l'informe.

# 7 - Signatura de l'auditor

El soci de l'auditor ha de signar el contingut de l'informe d'auditoria al final.

# 8 - Lloc de signatura

Dóna la ciutat en què s'ha signat l'informe d'auditoria.

# 9 - Data de l'informe d'auditoria

Vegem una breu comprensió de cada capítol de l'informe d'auditoria.

# 10 - Data de la signatura

Indica la data en què es va signar l'informe d'auditoria.

L'èmfasi de la matèria en el format d'informe d'auditoria

L’informe de contingut de l’auditoria pot tenir un paràgraf Èmfasi en la matèria. El paràgraf d'èmfasi del tema es pot afegir a l'informe d'auditoria si l'auditor sent l'atenció dels lectors sobre el tema vital. L’auditor no necessita modificar la seva opinió en cas que hagi posat èmfasi en algun tema. Aquest paràgraf inclou l'auditoria realitzada per l'auditor i la seva dependència de les auditories realitzades per altres auditors sobre algunes de les filials de la companyia. De vegades, els auditors no realitzen cap auditoria de filials immaterials i esmenten detalls com els ingressos, els beneficis, els actius d’aquestes filials i la seva dependència dels informes financers proporcionats per la direcció de la companyia.

Conclusió

Els auditors emeten un informe d'auditoria després de fer una auditoria financera de la companyia, que conté la seva opinió sobre l'estat financer de la companyia. L'informe d'auditoria és un informe obligatori que s'adjunta a l'informe anual de la companyia. Ofereix una visió independent dels comptes de l’empresa i posa de manifest les falses declaracions (si n’hi ha) de la companyia.