Flux de caixa per acció (fórmula, exemple) | Com es calcula?

Què és el flux de caixa per acció (CFPS)?

Flux de caixa per acció de l’empresa mostra la part del flux de caixa de l’empresa que s’assigna a cadascun dels accions comuns presents a l’empresa i es calcula dividint el flux de caixa que obté l’empresa durant un període comptable pel total d’accions comunes pendents.

Com es calcula el flux de caixa per acció?

El flux de caixa per acció es pot calcular com una proporció que divideix els fluxos d’efectiu generats en operacions comercials normals després d’ajustar els dividends preferents durant un període de reportatge (anual, semestral o trimestral) pel nombre total d’accions pendents o la mitjana ponderada nombre d'accions. Generalment s’utilitza un nombre mitjà ponderat perquè el nombre d’accions en circulació comunes pot fluctuar durant el període determinat.

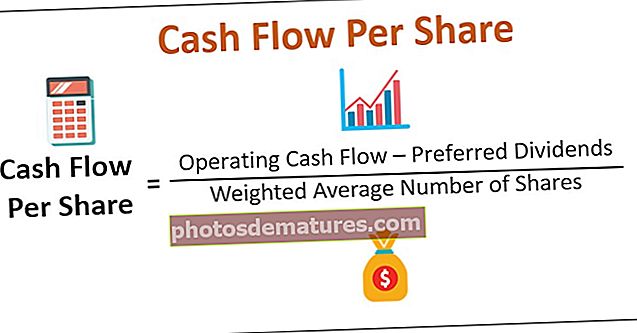

Flux de caixa per acció = (flux de caixa operatiu - Dividends preferits) / Nombre mitjà ponderat d’accions

També es pot calcular utilitzant els ingressos nets o EBIT (beneficis abans d’interessos i impostos) afegint de nou el cost de la depreciació i l’amortització a l’EBIT, que són transaccions no en efectiu i que no comporten fluxos d’efectiu reals de les operacions per cap sortida.

Flux de caixa per acció = (EBIT * (1 - tipus impositiu) + depreciació) / Accions ordinàries pendentsExemples

Exemple 1

El senyor desconegut d'Analytics ètics ha de calcular el Flux de caixa per acció (CFPS) de Pvt hipotètic. Ltd utilitzant les dades següents extretes dels estats financers de l’empresa: -

Càlcul del nombre mitjà ponderat d’accions

Per al 2018, accions de 8 lakh durant un any complet i accions de 2 lakh durant un mig any

= 8 + 2 * 6/12 = 9 Lakh

Per a les accions de 10 lakh del 2019 durant tot l'any

= 10 * 12/12 = 10 Lakh

Per tant, el càlcul de CFPS per al 2019 és

De la mateixa manera, hem fet el càlcul de CFPS per al 2018

Exemple 2

L'anàlisi ètica va encarregar de nou a Mr. Unknown que calculés el Flux de caixa per acció (CFPS) d'una altra empresa XYZ Pvt. Ltd. Però aquesta vegada, les dades dels estats de fluxos d’efectiu no estan disponibles, sinó que es poden consultar al compte de pèrdues i guanys, tal com s’indica a continuació: -

Solució:

Calculeu CFPS per al 2019 mitjançant la fórmula següent

- Fórmula del flux de caixa per acció = (EBIT * (1 - tipus impositiu) + depreciació) / Accions ordinàries pendents

- =(120*(1-36%)+40)/10

- =11.68

De la mateixa manera, hem fet el càlcul de CFPS per al 2018

- = (100*(1-30%)+20)/9

- =10

Per què és millor el flux de caixa per acció que l’EPS?

L’EPS o el benefici per acció és la mètrica de rendibilitat més popular que fan servir inversors i analistes per mesurar el nombre de beneficis assignats als seus accionistes (comuns). Es calcula dividint els ingressos nets de l’empresa o EAES (guanys disponibles per als accionistes) entre el nombre mitjà ponderat d’accions pendents.

L’EBIT o el benefici net es calcula després que l’empresa generi ingressos (vendes). Moltes vegades les vendes es realitzen a crèdit, és a dir, ingrés d’efectiu zero, però augmenta els beneficis de l’empresa. A més, l'EBIT es calcula després de deduir el cost de la depreciació i l'amortització (despeses no en efectiu) i es calculen els ingressos nets posteriors després de restar diverses despeses no recurrents i irregulars.

Tots aquests factors poden desinflar artificialment el valor dels ingressos nets. A més, l'EPS es pot manipular fàcilment mitjançant pràctiques de comptabilitat liberals.

Aquest exemple intentarà justificar la popular cita sobre els fluxos d'efectiu: "L'efectiu és el rei".

Kingsman Pvt. Ltd té un producte innovador amb baixos costos de producció i amb altes exigències previstes. Amb un gran entusiasme, inverteixen molt en la creació d’una línia de producció, la construcció de magatzems i la comercialització del seu producte. La companyia va emetre 100.000 accions a un ritme de 10 per acció per fer front a totes les seves despeses.

La demanda va ser elevada com s’esperava, però els nous jugadors van generar la major part de les seves vendes a crèdit. I a causa del baix cost de l’amortització, la xifra de beneficis (ingressos nets) sembla enorme al principi. Però més tard, l'empresa comença a faltar la disponibilitat de diners en efectiu. Ara l’empresa ha de reduir la seva capacitat de producció, reduir-ne els costos o ha de sol·licitar algun préstec, que encara té costos.

El compte de pèrdues i guanys de l’empresa del primer trimestre és el següent: -

EPS = Benefici net / Nombre d’accions en circulació = 490/100 = 4,9

Els valors del benefici net són enormes i la ràtio EPS és bastant bona, però també arriba a l'empresa una crisi en efectiu.

La direcció de l’empresa ha d’haver comprovat els estats de fluxos d’efectiu i haver calculat una relació de rendibilitat més fiable de CFPS.

Flux de caixa operatiu = Flux de caixa operatiu - Flux de caixa operatiu

= 500 – (280+210) = 10

Per tant, el càlcul de CFPS és el següent,

Fórmula del flux de caixa per acció = Flux de caixa operatiu / Nombre d’accions pendents

= 10 / 100

= 0.

El Kingsman, si hagués fet un seguiment anterior dels seus fluxos d’efectiu, hauria conegut el seu baix rendiment en la recaptació d’efectius i hauria evitat la situació de crisi. Un elevat EPS només indica els beneficis esperats que podran obtenir els accionistes en forma de dividend per cada acció que tinguessin. CFPS mostra el flux de caixa real transportat per Kingsman durant el trimestre.

Conclusió

- L’EPS és una mètrica de rendibilitat important, però mai s’ha d’oblidar CFPS.

- Els guanys es poden manipular, però els fluxos de caixa presenten el panorama real. Per tant, en finances i comptabilitat, es diu que "L'efectiu és el rei".

- Cada empresa, en certa mesura, manipula algunes xifres per augmentar o disminuir els seus valors de benefici. Per exemple, els serveis que es prestaran durant els pròxims tres anys, la companyia va registrar un import global dels tres anys com a ingressos durant el mateix exercici i va inflar el valor global. una empresa hauria d’haver distribuït els ingressos en els tres anys o registrar-los quan els rebés

- Les empreses mostren actius per valor de milers de milions als seus llibres, però no existien mai i cobren una forta depreciació per reduir les xifres de beneficis i pagar menys impostos. Exemples clàssics són empreses com Enron, Worldcom, Adelphia. El seu balanç sembla extremadament impressionant i justifica les xifres de baixos beneficis a causa dels elevats costos d’amortització. Aquesta manipulació extrema entra en la categoria de frau.

- Els inversors també han d'estudiar els estats de fluxos d'efectiu i calcular ràtios financeres com CFPS diferents de la ràtio EPS o P / E.