Capital de treball brut (significat, fórmula) | Com es calcula?

Què és el fons de maniobra brut?

El capital circulant brut es refereix al total d’actius corrents de l’empresa, és a dir, a tots els actius de l’empresa que es poden convertir en efectiu en un any i en són exemples els comptes per cobrar, l’inventari de matèries primeres, l’inventari WIP, l’inventari de productes acabats, efectiu i saldo bancari, valors negociables com Bills, paper comercial, etc. i inversions a curt termini.

- És difícil determinar la posició de liquiditat de l’empresa pel capital circulant brut. És perquè només té en compte el capital invertit al negoci a curt termini, que es pot liquidar en efectiu en un any.

- No té en compte les obligacions financeres a curt termini, com ara els pagaments deguts al proveïdor de la matèria primera, ni els salaris pendents a la mà d’obra, ni cap altre pagament que s’hagi de pagar a l’empresa. Per tant, a la liquiditat de l’empresa, hem de tenir en compte el capital net de treball.

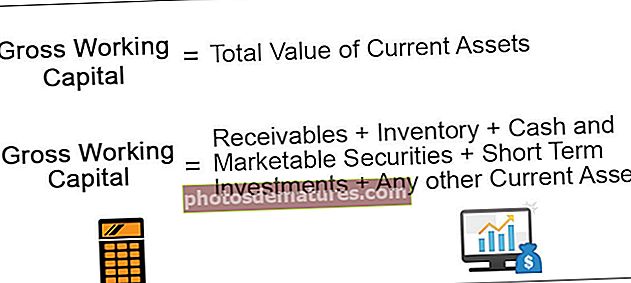

Fórmula

Fórmula bruta del capital de treball = Valor total dels actius correntsFórmula bruta del capital circulant = Crèdits + Inventari + Efectiu i valors negociables + Inversions a curt termini + Qualsevol altre actiu corrent

Capital de treball brut vs. net

Com hem entès fins ara que el capital de treball brut és la suma de tots els actius corrents de l’empresa, que es poden liquidar en un any;

D’altra banda, el capital circulant net és la diferència entre l’actiu corrent i l’obligació financera actual de l’empresa.

Calculem el capital de treball net com:

Capital net de circulació = Actiu corrent - Passiu corrent

El capital circulant net indica si l’empresa té fons suficients per fer front a les seves obligacions financeres a curt termini, també conegudes com a passius corrents. Quan el valor dels actius corrents de l’empresa és superior al passiu corrent de l’empresa, s’especifica un fons de maniobra net positiu. Vol dir que l’empresa té una sòlida posició de liquiditat en tenir més actius per satisfer el seu passiu. Per contra, el funcionament net negatiu indica la incapacitat de l’empresa per fer front a les seves obligacions financeres a curt termini a causa de la insuficiència d’actius corrents.

Exemple

A continuació, es mostren els fragments d’Apple Inc. de la presentació anual de 10.000 a la Comissió de Valors i Borses dels Estats Units:

Font: www.sec.gov

Basant-nos en les xifres comunicades, podem calcular el capital circulant brut d’Apple Inc. afegint tots els actius corrents de l’empresa.

Per tant, els actius corrents de la companyia per a l’any que finalitza el setembre de 2019 valen els 162.819 milions de dòlars EUA.

A més, la companyia té obligacions a curt termini de 105.718 milions de dòlars EUA.

Per tant, el capital de treball net de la companyia és de 57.101 milions de dòlars EUA (Actiu corrent menys passiu corrent. Indica una posició de liquiditat sana de la companyia com per cada 1 dòlar americà d’obligació financera; la companyia té un valor d’actiu total de 1,5 .

Importància

No representa la imatge completa de la posició de liquiditat i solvència de l’empresa. Per tant, no té molta importància. Tot i això, analitzar el capital de circulació net de l’empresa és de gran importància, ja que indica la capacitat de l’empresa per complir les seves obligacions financeres a curt termini.

Conclusió

El capital circulant brut és principalment el total dels actius corrents de la companyia, inclosos els comptes per cobrar, efectiu i efectiu equivalent, valors negociables, existències i altres actius corrents que es poden convertir en efectiu en un any. Si reduïm les obligacions financeres a curt termini de l’empresa a partir del capital circulant brut, obtindrem el valor del capital net de treball de l’empresa.