Anàlisi cost-benefici (definició, usos) | 2 millors models de CBA

Definició d’anàlisi cost-benefici

L’anàlisi cost-benefici (CBA) és una tècnica que fan servir les empreses per arribar a la decisió clau després d’esbrinar els costos i beneficis d’una acció concreta amb l’ajut de diferents models, inclosos el valor actual net, la ració benefici-cost, etc.

Models d’anàlisi cost-benefici (CBA)

Quan es realitza aquesta anàlisi, hi ha dos mètodes principals per arribar als resultats globals. Es tracta del valor actual net (VAN) i de la relació benefici-cost (BCR).

# 1 - Model de valor actual net

El VAN d’un projecte fa referència a la diferència entre el valor actual dels beneficis i el valor actual dels costos. Si NPV> 0, es dedueix que el projecte té una justificació econòmica per tirar endavant.

Es representa amb la següent equació:

# 2 - Relació benefici-cost

D'altra banda, el cost-benefici proporciona valor calculant la proporció de la suma del valor actual dels beneficis associats a un projecte enfront de la suma del valor actual dels costos associats a un projecte.

Com més gran sigui el valor superior a 1, majors són els beneficis associats a l'alternativa considerada. Si s’utilitza la relació benefici-cost, l’analista ha de triar el projecte amb la millor relació benefici-cost.

Exemple

Fem una ullada ràpida a l'exemple d'anàlisi cost-benefici que suggereix una comparació entre tots dos:

| Alternativa del projecte 1 | Projecte Alternativa 2 |

|

|

A partir d’aquest exemple d’anàlisi cost-benefici, es pot comprovar que, si bé les dues propostes d’inversió proporcionen un resultat net positiu. No obstant això, els mètodes de VAN i BCR per obtenir resultats proporcionen resultats lleugerament variats. L'ús de VAN suggereix que l'opció d'inversió 1 proporciona un millor resultat, ja que el VAN de 70 milions de dòlars és superior al VAN de l'opció 2 (5 milions de dòlars). D’altra banda, aplicant el mètode BCR, es preferiria l’opció 2, ja que un BCR de 2,22 és superior al BCR d’1,88.

Exemple d’anàlisi cost-benefici, el resultat global es pot determinar tenint en compte els costos implicats a l’opció 1 que són molt majors o es poden determinar tenint en compte els beneficis generalment molt més grans (en termes monetaris) obtinguts triant l’alternativa 1. Per tant, el que podem vegeu que els resultats de l’anàlisi cost-benefici no són tancats. La presentació d’ambdues formes d’anàlisi mitjançant diferents mètodes pot ser el més adequat, ja que les autoritats poden ponderar la decisió en funció de totes les perspectives.

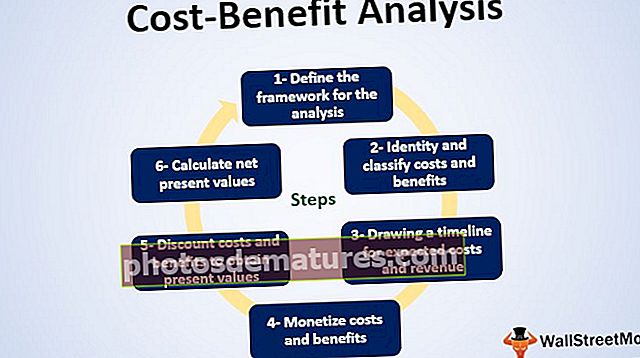

Passos de l'anàlisi cost-benefici

Tots sabem que és bastant senzill prendre una decisió d’inversió quan els beneficis omplen els costos, però només uns pocs coneixem la resta d’elements clau que entren a l’anàlisi. Els passos per crear un model significatiu són:

# 1 - Definiu el marc per a l'anàlisi.

Identifiqueu l’estat de les coses abans i després del canvi de política o de la inversió en un projecte concret. Analitzeu el cost d’aquest statu quo. Primer hem de mesurar els beneficis d’assumir aquesta opció d’inversió en lloc de no fer res o estar a zero. De vegades, l’statu quo és el lloc més lucratiu.

# 2 - Identificar i classificar els costos i beneficis.

És important que els costos i beneficis es classifiquin de la manera següent per garantir que entengueu els efectes de cada cost i benefici.

- Costos directes (costos previstos / beneficis)

- Costos indirectes (costos / beneficis no desitjats),

- Tangible (fàcil de mesurar i quantificar) /

- Intangible (difícil d'identificar i mesurar), i

- Real (Qualsevol cosa que contribueixi al benefici net dels beneficis) / Transferència (canvi de mans)

# 3: Dibuixar una cronologia dels costos i ingressos previstos.

Pel que fa a la presa de decisions, el moment és l’element més important. Cal fer un mapatge quan es produeixin els costos i els beneficis i quant es reduiran en una fase. Això resol dos grans problemes. En primer lloc, una cronologia definida permet a les empreses alinear-se amb les expectatives de totes les parts interessades. En segon lloc, entendre la cronologia els permet planificar l'impacte que tindran el cost i els ingressos en les operacions. Això permet a les empreses gestionar millor les coses i fer passos per davant de qualsevol imprevist.

# 4: monetitzeu els costos i els beneficis.

Hem de garantir situar tots els costos i tots els beneficis en la mateixa unitat monetària.

# 5: descomptes de costos i avantatges per obtenir valors actuals.

Això implica convertir els costos i beneficis futurs en valor actual. Això també es coneix com descomptar els fluxos d’efectiu o els beneficis amb una taxa de descompte adequada. Totes les empreses solen tenir un tipus de descompte diferent.

# 6 - Calculeu els valors actuals nets.

Això es fa restant els costos dels beneficis. La proposta d’inversió es considera eficient si s’obté un resultat positiu. No obstant això, també hi ha altres factors a tenir en compte.

Principis d’anàlisi cost-benefici

- Descomptant els costos i avantatges -Els beneficis i els costos d’un projecte s’han d’expressar en termes de diners equivalents en un moment concret. Això no es deu només a l'efecte de la inflació, sinó perquè es pot invertir un dòlar disponible ara i guanya interessos durant cinc anys i, finalment, valdria més que un dòlar en cinc anys.

- Definició d'una àrea d'estudi concreta -L'impacte d'un projecte s'ha de definir per a una àrea d'estudi concreta. Per exemple: una ciutat, una regió, un estat, una nació o el món. És possible que els efectes d’un projecte es puguin “eliminar” en una àrea d’estudi, però no en una de més petita.

- L'especificació de l'àrea d'estudi pot ser subjectiva, però pot afectar en gran mesura l'anàlisi

- Abordatge precís de les incerteses -Les decisions empresarials estan entelades per les incerteses. Ha de revelar àrees d’incertesa i descriure discretament com s’ha abordat cada incertesa, suposició o ambigüitat.

- Cal evitar el doble recompte de costos i avantatges -De vegades, tot i que cadascun dels beneficis o costos es veu com una característica diferent, és possible que produeixin el mateix valor econòmic, el que resulta en el recompte dual dels elements. Per tant, cal evitar-los

Usos de l’anàlisi Cost-Benefici

- Determinació de la viabilitat d'una oportunitat: Ningú vol patir pèrdues en els negocis. Quan s’inverteix una suma enorme de diners en un projecte o iniciativa, almenys s’hauria d’equilibrar o recuperar el cost. Per determinar si el projecte es troba a la zona positiva, s’identifiquen els costos i beneficis i es descompten al valor actual per determinar la viabilitat.

- Per proporcionar una base per comparar projectes: Amb tantes opcions d’inversió, hi ha d’haver una base per escollir la millor alternativa. L’anàlisi cost-benefici és una de les eines més adequades per triar entre les opcions disponibles. Quan una de les dues opcions sembla més beneficiosa, l’elecció és senzilla. No obstant això, sorgeix un problema quan hi ha més de dues alternatives per avaluar. Aquest model ajuda les empreses a classificar els projectes segons el seu ordre de mèrit i a optar pel més viable.

- Avaluació del cost d'oportunitat: Sabem que els recursos al nostre abast són finits, però les oportunitats d’inversió són moltes. L’anàlisi cost-benefici és una eina útil per comparar i seleccionar la millor opció. No obstant això, mentre es tria el projecte més viable, també és imprescindible ser conscient del cost d’oportunitat o del cost de la següent millor alternativa abandonada. Ajuda les empreses a identificar els beneficis que podrien haver sorgit si es triés l’altra opció.

- Realització d’anàlisis de sensibilitat per als diversos escenaris de la vida real: Les situacions no són sempre les mateixes i no es pot predir el resultat exacte. La taxa de descompte es pot provar en un interval. L’anàlisi de sensibilitat pot ser fonamental per millorar la credibilitat d’una anàlisi cost-benefici i s’utilitza principalment quan hi ha ambigüitat sobre la taxa de descompte. L'investigador pot canviar la taxa de descompte i el valor de l'horitzó per provar la sensibilitat del model.

Limitacions

Com qualsevol altra eina quantitativa, l’anàlisi cost-benefici també té certes limitacions: un bon model de CBA és el que eludeix aquests obstacles de la manera més eficaç: poques de les limitacions són:

- Inexactituds en quantificar costos i beneficis -Una anàlisi cost-benefici requereix que tots els costos i beneficis siguin identificats i quantificats adequadament. Tanmateix, certs errors, com ometre accidentalment determinats costos i beneficis a causa de la incapacitat de fer una previsió, poden provocar relacions causals difícils, donant així un model imprecís. A més, les ambigüitats sobre l’assignació de valors monetaris condueixen encara més a una presa de decisions ineficient.

- Element de subjectivitat -Tots els costos i beneficis no es poden quantificar fàcilment. Sens dubte, hi ha altres elements que demanen subjectivitat. És difícil de determinar el valor monetari de beneficis com la satisfacció dels empleats, la satisfacció del client o els costos com la reducció de la confiança, etc. Però, atès que el model estàndard d’anàlisi cost-benefici exigeix quantificar-lo, les empreses poden quantificar aquests factors i hi ha un abast de precisió limitat. Els responsables de la presa de decisions poden deixar-se portar emocionalment i això torna a provocar anàlisis esbiaixades i esbiaixades.

- L'anàlisi cost-benefici es pot confondre amb un pressupost del projecte:Els elements impliquen una estimació i una quantificació considerada, però hi ha possibilitats que, en algun nivell, el model d’anàlisi cost-benefici es pugui confondre amb un pressupost del projecte. La previsió del pressupost és una funció més precisa i aquesta anàlisi només pot ser-ne un precursor. El seu ús com a pressupost pot comportar un resultat potencialment arriscat per al projecte que s'està considerant.

- Determinació de la taxa de descompte -Una de les principals preocupacions en l’ús del descompte és el valor corresponent a la taxa de descompte escollida. El mètode estàndard de descompte al valor actual es basa en el moment dels costos i beneficis. Aquest mètode de descompte suposa que tots els costos i beneficis es produeixen al final de cada any (o potser aquest calendari s’utilitza per facilitar el càlcul). No obstant això, cal tenir en compte certs escenaris en què es calcula el moment dels costos i beneficis de manera més exhaustiva i distinta. Diguem que si es produeix un cost a la meitat de l’any o a l’últim trimestre de l’any, descomptar-lo al final de l’any podria distorsionar els resultats fins a cert punt. Per tant, cal ajustar el moment del descompte de costos i beneficis en funció de la vida útil del projecte.

Conclusió

Fer una anàlisi de cost-benefici és crucial perquè una empresa prengui decisions rendibles. És vital que els costos i beneficis es defineixin amb precisió amb una implicació mínima de la subjectivitat. La identificació i quantificació han de ser aprofundides perquè la superficialitat pot perjudicar el negoci. No es limita a esbrinar si la proposta o un projecte concret és factible o no. També ens ajuda a determinar els quocients de viabilitat de cada projecte.

El resultat d’aquest model s’hauria de veure com un procés integral en lloc d’un simple resultat final. Tot i presentar el resultat final d’un model d’anàlisi cost-benefici, l’analista hauria d’explicar a les autoritats tota la progressió. Cada pas i els fonaments que hi ha darrere són igualment importants. Per tant, aquest model no només ajuda les empreses a determinar la viabilitat, sinó que també pren les decisions més adequades.