Interessos que no controlen | Comptabilitat de NCI en balanç

Què és l'interès que no controla?

L’interès minoritari es refereix als accionistes minoritaris de l’empresa que posseeixen menys del 50% del capital social global i, per tant, no tenen control sobre el procés de presa de decisions de l’empresa.

En general, en el cas de les empreses que cotitzen en borsa, la majoria dels accionistes són accionistes minoritaris i només els promotors podrien classificar-se com a accionistes majoritaris o de control. En cas de consolidació de comptes, l'import atribuïble a la minoria, basat en el valor de l'actiu net, es mostra per separat com a participació minoritària en les reserves del balanç i com a superàvit de l'entitat.

Tipus d’interessos que no controlen

N’hi ha de dos tipus: directe i indirecte.

# 1: directe

És un lloc on els accionistes minoritaris obtenen la seva participació en el patrimoni net registrat de la companyia filial. Tot el patrimoni net registrat aquí significa quantitats tant anteriors com posteriors a les adquisicions.

Per exemple:

L’empresa B ha reservat el 31.03.2018, sumant 550.000 dòlars. L'1.04.2018, el senyor X va comprar un 10% de les accions de l'empresa B. Atès que es tracta d'un cas de participació directa sense control, el senyor X tindria dret al 10% dels beneficis anteriors / anteriors de l'empresa B, a més als beneficis futurs acumulats després del 01.04.2018.

# 2 - Indirecte

És aquell en què els accionistes minoritaris només reben una assignació proporcional dels beneficis posteriors a l’adquisició, és a dir, que no rebria una participació en els beneficis preexistents de l’empresa.

Per exemple:

La companyia A té un 20% de les accions de la companyia B, la companyia A també va adquirir el 60% de les accions de la companyia P, que posseeix el 70% de les accions de la companyia B. Per tant, la participació de la companyia P i de la companyia B quedaria com a després de l’adquisició :

Empresa P:

- Accions de l'empresa A: 60%

- Participació directa sense control: 40%

Empresa B:

- Accions de la companyia A: 62%

- Participació directa sense control: 40%

Participació indirecta que no controla: es calcula utilitzant l’interès directe del balanç de P ltd, és a dir, 40% * 70% = 28%

Comptabilització dels interessos minoritaris del balanç de situació

La comptabilització dels interessos minoritaris entra en evidència mentre es consoliden els llibres de comptes per part del holding. La consolidació es refereix al procés mitjançant el qual es combinen els estats financers de dues o més empreses per formar un conjunt de dades financeres.

La consolidació és aplicable quan una entitat té la participació majoritària en una altra entitat, coneguda com a entitat subsidiària. Com que la consolidació combina dos o més de dos conjunts d'estats financers, permet als grups d'interès, com ara inversors, creditors, prestadors, etc., veure els estats financers combinats de les tres entitats com si fos una entitat.

Mentre es consoliden els estats financers de la societat filial amb la societat holding, el valor patrimonial net de la participació que tenen els accionistes minoritaris es reconeix com a participació minoritària a les reserves i excedent als estats financers consolidats.

Exemple 1

L'empresa L va adquirir el 85% de les accions en circulació de l'empresa M. Per tant, la resta d'accions que tenien els accionistes minoritaris eren del 15%. Al final de l'any, l'empresa M va reportar ingressos de 500.000 dòlars i despeses de 300.000 dòlars, mentre que l'empresa L va reportar ingressos de 1.000.000 de dòlars i despeses de 400.000 dòlars.

Els ingressos nets de les empreses L i M es poden calcular de la següent manera:

L’assignació dels ingressos nets de l’empresa M, entre participacions minoritàries i no controladores, és la següent:

El benefici net consolidat es pot calcular de la següent manera:

Exemple 2

El següent extracte prové dels estats financers de Nestle per a l'exercici finalitzat el 31 de desembre de 2018, que mostra que el benefici s'atribueix a la participació minoritària i als accionistes de la matriu:

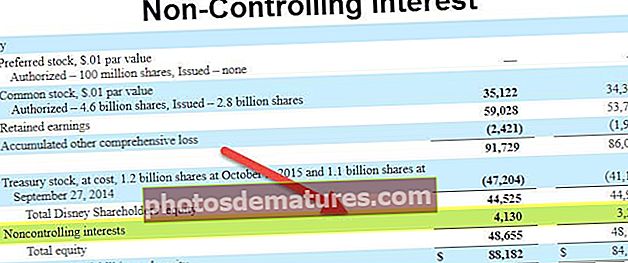

A continuació es mostra l'extracte del balanç de situació consolidat de Nestle que mostra l'import atribuïble a interessos minoritaris:

Font: www.nestle.com

Per tant, representa l'import atribuïble als accionistes que no són els accionistes significatius de l'empresa i que no tenen autoritat per prendre decisions a l'empresa. Els imports atribuïbles a NCI es mostren per separat als estats financers consolidats, ja que és l’import que no pertany a l’entitat dominant i s’atribueix als accionistes minoritaris.