Mètode d'amortització de la línia recta (definició, exemples)

Què és el mètode d'amortització de la línia recta?

El mètode d’amortització en línia recta és un dels mètodes d’amortització més populars en què l’actiu es deprecia uniformement durant la seva vida útil i el cost de l’actiu es reparteix uniformement al llarg de la seva vida útil i funcional. Per tant, la despesa d’amortització del compte de pèrdues i guanys continua sent la mateixa per a un actiu concret durant el període. Com a tal, el compte de pèrdues i guanys es despesa de manera uniforme, igual que el valor de l’actiu al balanç. El valor en llibres de l’actiu al balanç es redueix en el mateix import.

Mètode d’amortització de la línia recta de Colgate

font: Colgate SEC Filings

- Colgate segueix el mètode d’amortització en línia recta. Els seus actius inclouen terres, edificis, maquinària i equipament; tots ells es reporten a cost.

- La vida útil de la maquinària i els equips oscil·la entre els 3 i els 15 anys

- La vida útil de l’edifici és una mica superior als 40 anys.

- A més, heu de tenir en compte que la depreciació no s’informa per separat a Colgate. S'inclouen a les despeses de venda o de venda, generals i d'administració.

Fórmula

El mètode d’amortització en línia recta es pot calcular mitjançant la fórmula següent:

o bé

El mètode en línia recta per calcular la depreciació en línia recta té els passos següents:

- Determineu el cost inicial de l’actiu en el moment de la compra.

- Determineu el valor de recuperació de l’actiu, és a dir, el valor al qual es pot vendre o alienar l’actiu un cop finalitzada la seva vida útil.

- Determineu la vida útil o funcional de l’actiu

- Calculeu la taxa d’amortització, és a dir, 1 / vida útil

- Multiplicar la taxa d’amortització pel cost de l’actiu menys el cost de recuperació

El valor que obtenim després de seguir el mètode lineal anterior dels passos d’amortització és la despesa d’amortització, que es dedueix al compte de pèrdues i guanys cada any fins a la vida útil de l’actiu.

Exemples de mètodes d'amortització per línia recta

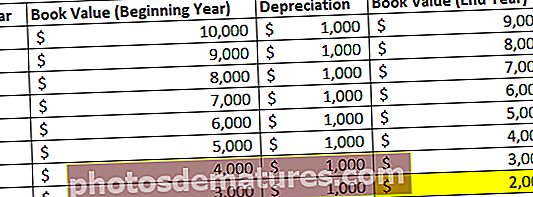

Suposem que una empresa ha comprat una màquina per 10.000 dòlars. Han estimat que la vida útil de la màquina és de vuit anys amb un valor de recuperació de 2.000 dòlars.

Ara, segons el mètode d’amortització en línia recta:

- Cost de l’actiu = 10.000 $

- Valor de recuperació = 2000 dòlars

- Cost total d’amortització = Cost de l’actiu: valor de recuperació = 10000-2000 = 8000 $

- La vida útil de l’actiu = 8 anys

Per tant, cost anual d’amortització = (Cost de l’actiu - Cost de recuperació) / Vida útil = 8000/8 = 1000 $

Per tant, la companyia depreciarà la màquina per 1.000 $ cada any durant vuit anys.

- També podem calcular la taxa d'amortització, tenint en compte l'import de la depreciació anual i l'import total de la depreciació, que és l'import de la depreciació anual / import de la depreciació total

- Per tant, taxa d’amortització = (import de la depreciació anual / import de la depreciació total) * 100 = (1000/8000) * 100 = 12,5%

El compte d’amortitzacions del balanç quedarà a continuació durant els vuit anys de vida de la màquina:

Comptabilitat

Com ajustar les despeses d’amortització del balanç, del compte de pèrdues i guanys i del compte de fluxos d’efectiu?

Com es pot veure a la taula anterior: al final de vuit anys, és a dir, un cop finalitzada la seva vida útil, la màquina s’ha depreciat fins al seu valor de recuperació.

Ara analitzarem detalladament com es carrega aquesta despesa al balanç, al compte de pèrdues i guanys i al compte de fluxos d’efectiu. Prenem l'exemple anterior de la màquina:

- Quan la màquina es compra per 10000 dòlars, l’efectiu i els seus equivalents es redueixen en 10000 dòlars i es traslladen a la línia d’immobilitzat material del balanç.

- Al mateix temps, es mostra una sortida de 10000 $ a l'estat de fluxos d'efectiu.

- Ara, es carregaran 1.000 dòlars al compte de pèrdues i guanys com a despesa d’amortització durant vuit anys continus. Tot i que tot l'import es paga per la màquina en el moment de la compra, però, la despesa es cobra durant un període de temps.

- Cada any s’afegeixen 1.000 dòlars a un contracompte del balanç, és a dir, Immobilitzat material. Es denomina depreciació acumulada. Es tracta de reduir qualsevol valor comptable de l’actiu. Així, després del primer any, la depreciació acumulada serà de 1.000 dòlars, després del 2n any, serà de 2000 dòlars, etc., fins al final del vuitè any, serà de 8.000 dòlars.

- Un cop finalitzada la vida útil de la màquina, el valor comptable de l’actiu serà de només 2000 $. La direcció vendrà l’actiu i, si es ven per sobre del valor de recuperació, es registrarà un benefici al compte de pèrdues o guanys una pèrdua si es ven per sota del valor de recuperació. L'import obtingut després de la venda de l'actiu es mostrarà com a entrada d'efectiu al compte de fluxos d'efectiu, i el mateix s'introduirà a la línia d'efectiu i equivalents del balanç.

Avantatges

- És el mètode més senzill d’amortització d’un actiu.

- És el mètode més utilitzat i fàcil d’entendre.

- No implica càlculs complexos; per tant, les probabilitats d'errors són menors.

- Atès que l’actiu s’amortitza de manera uniforme, no provoca la variació del benefici ni la pèrdua per despeses d’amortització. En canvi, altres mètodes d’amortització poden afectar les variacions de l’estat de pèrdues i guanys.

Pensaments finals

A l'article, hem vist com es pot utilitzar el mètode d'amortització en línia recta per depreciar el valor de l'actiu durant la vida útil de l'actiu. És el mètode d’amortització més senzill i senzill on el cost de l’actiu es deprecia uniformement durant la seva vida útil.