Capital fix | Exemples | Fonts d’inversions de capital fix

Què és el capital fix?

El capital fix es refereix a la inversió feta per l'empresa per adquirir actius a llarg termini. Aquests actius a llarg termini no produeixen res directament, sinó que ajuden a l’empresa amb beneficis a llarg termini.

Un exemple de capital fix seria que si una empresa inverteix en un edifici on tindrà lloc el procés de producció, es denominarà capital fix. Perquè ...

- En primer lloc, l’edifici no es veurà consumit directament pel procés de producció. Però si l’empresa no té l’edifici, no seria capaç d’executar el procés de producció.

- En segon lloc, invertir en l’edifici és un capital fix perquè aquest edifici servirà l’empresa durant un llarg període de temps i es pot anomenar l’edifici actiu a llarg termini.

- En tercer lloc, si el negoci pensa vendre l’edifici en el futur, obtindrà un valor residual encara que s’esgoti la seva utilitat econòmica.

Exemples de capital fix

A continuació es mostra un fragment de Colgate SEC Filings. Aquí podem trobar exemples de capital fix

- Terra

- Edifici

- Fabricació de maquinària i equips

- Altres equips.

A més, tingueu en compte que els actius intangibles, com ara patents i drets d’autor, també es classifiquen com a exemples d’inversions de capital fix.

Per què és important el capital fix per a qualsevol empresa?

Hi ha múltiples motius pels quals es fixa el capital d'una empresa. Prenem un exemple senzill per il·lustrar-ho.

Diguem que Peter vol iniciar un negoci de venda de llibres. Té molts llibres vells a casa seva. Sap que són valuosos i que la majoria estan descatalogats. Per tant, pot cobrar una prima per vendre aquests llibres.

El repte és on comença el seu negoci? No té cap lloc per obrir una botiga. Per tant, parla amb el seu vell amic Sam i li diu que vol comprar una botiga a la ciutat. Però ara el problema és que necessita mobles per apilar llibres i ordenar-los de manera que la botiga tingui bon aspecte.

Demana a un fuster local que construeixi una estructura per poder adornar els seus llibres. Al cap de 15 dies, tot està fet i Peter inicia el seu negoci. Ara la pregunta és si Peter no hauria invertit en una botiga o en els mobles, podria començar el seu negoci?

La resposta és “no”. Aquí la "botiga" i els "mobles" són el capital fix de Peter sense el qual no podria iniciar el seu negoci.

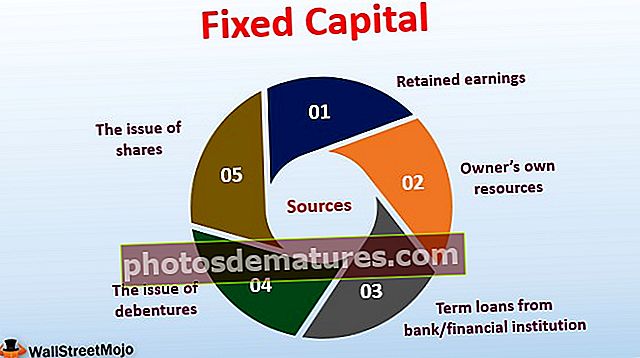

Fonts de capital fix

Hi ha moltes fonts de capital fix. Vegem-los un per un:

- Recursos propis del propietari: Aquesta és la primera i principal font de capital fix. Atès que al començament del negoci, el capital fix és imprescindible, el propietari l’obté dels seus propis recursos.

- Préstecs a termini del banc / institució financera:Si el propietari no té prou diners per invertir en capital fix; Acolliria ajuda del banc o de qualsevol institució financera i prendria un préstec contra la hipoteca o contra cap hipoteca. Si l'import del préstec és més gran, el propietari ha de concertar una hipoteca per prendre el préstec; si l'import del préstec és menor, el propietari no necessita contractar cap hipoteca per fer-lo servir.

- L’emissió d’accions:Si una empresa creu que ha d’emetre accions per finançar la greu necessitat de comprar / adquirir actius llargs, l’anomenarem capital fix. Una empresa privada pot fer-se pública mitjançant la sortida a borsa o una empresa pública pot emetre accions noves per finançar la necessitat de capital fix al negoci.

- Guanys retinguts:Quan una empresa necessita invertir en capital fix, també pot utilitzar finançament intern. Els guanys retinguts són una part dels beneficis retinguts i reinvertits a l’empresa. Normalment, els guanys retinguts s’inverteixen en l’adquisició de nou capital fix.

- El tema de les obligacions:Mitjançant l’emissió d’obligacions, les empreses provenen de finançament per adquirir actius a llarg termini. Les empreses emeten bons. Les persones interessades a invertir en una empresa compren aquests bons i en paguen els diners. I les empreses fan servir aquests diners per invertir en l’adquisició d’actius a llarg termini / no corrents.

Com sap una empresa en quins actius a llarg termini invertir?

Com podeu veure, el capital fix és important per dirigir un negoci. Però, com sap una empresa en quins actius a llarg termini invertir?

S'hauria de fer comparant el valor d'un actiu a llarg termini concret amb la quantitat de fluxos d'efectiu que seria capaç de generar a llarg termini. Per exemple, suposem que una empresa ha comprat una màquina. I s’ha descobert que la màquina serviria el negoci durant els propers deu anys. I l’ús d’aquesta màquina en particular milloraria el procés de producció i també milloraria la productivitat dels treballadors; Com a resultat, el negoci sap que invertir en una màquina és una bona idea.

Hi ha tres tècniques que les empreses utilitzen per esbrinar si les entrades de caixa potencials serien superiors a les de caixa.

- Valor net actual (VAN): fer servir aquesta tècnica ajuda les empreses a veure el seu valor actual d’entrada d’efectiu futur i pot comparar fàcilment si és una bona idea invertir en l’actiu.

- Taxa interna de retorn (TIR): La TIR ajuda a esbrinar la taxa de rendiment correcta amb molta prova i esforç. Si la TIR sembla bona, és més prudent invertir en un actiu a llarg termini.

- Període de devolució (PP): si invertiu en un actiu, en quant de temps retornaria la sortida d'efectiu. Per exemple, si una empresa ha de decidir entre invertir en "edifici A" i "edifici B" i si el període de recuperació d'A i B és de 5 i 10 respectivament, l'empresa hauria de triar invertir en A (depenent de l'import invertit) és similar).