Conductors de costos (definició, exemples) | Per què és important?

Què són els controladors de costos?

Un controlador de costos és una unitat que obté les despeses i estableix una base sobre la qual s’ha d’assignar un cost concret entre els diferents departaments i en funció de l’activitat d’aquest controlador realitzada en aquest període concret s’assigna el cost. Aquests són els determinants estructurals de les activitats en què s’incorre en el cost i determinen el comportament dels costos en una activitat.

Explicació

El motor del cost és aquella variable o factor que té un efecte i provoca la relació amb el cost total. Aquesta és la causa i el cost incorregut en té l’efecte. La seva anàlisi significa identificar tots els possibles motors de costos per a un tipus particular d’activitat o cost, etc. i explica la seva relació de causa i efecte amb l’esdeveniment. Cal entendre que la correlació és només una manera de demostrar la relació.

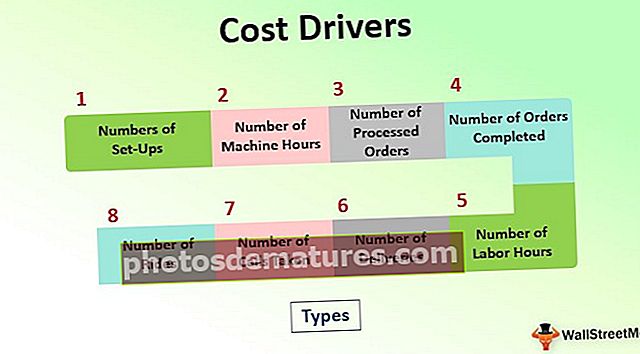

Tipus de motors de cost

Hi ha molts tipus de motors de costos en la comptabilitat de costos. Segons la comptabilitat tradicional, els costos de fabricació i els costos indirectes s’assignen a la taxa predefinida en funció de l’activitat realitzada.

- Nombre de configuracions

- Nombre d'hores de màquina

- Nombre de comandes processades

- Nombre de comandes realitzades

- Nombre d’hores laborals

- Nombre de lliuraments

- Nombre de trucades realitzades

- Nombre de viatges

Aquests no són només els únics tipus, sinó que poden existir molts altres tipus de factors de cost basats en el tipus d’activitat que s’està realitzant i en la base de la divisió d’aquesta activitat en termes de cost que s’assignaran a diversos departaments.

Exemple de controlador de costos

Exemple 1:

A continuació es mostra l'estructura de costos de XYC Inc. Assigneu els costos següents en funció dels controladors de costos.

Solució:

Assignació del cost sobre la base de XYZ Inc:

Calculeu el total dels costos

Aplicacions

Aquest sistema és bàsicament per calcular el cost del producte. A les empreses, és vital trobar el cost del producte i identificar si l’empresa pot obtenir els beneficis necessaris amb la producció d’aquests productes. Si el cost fos superior als ingressos generats per la venda del producte, seria un benefici per a l’empresa, mentre que si els costos són superiors als ingressos generats, l’empresa hauria de replantejar-se la decisió d’optar per la producció. Ara, en definir el cost del producte, aquests motors de costos tenen un paper essencial. S’estableix la base sobre la qual s’ha d’assignar el cost, cosa que finalment resultarà en el cost total d’un producte.

Per què és important?

- Com s’ha esmentat anteriorment a l’aplicació de controladors de costos, és evident conèixer el cost del producte abans d’entrar al mercat per identificar prèviament si l’empresa pot obtenir beneficis dels productes que proposen vendre.

- Aquesta aplicació és essencial per identificar el cost assignable a diversos productes, ja que el cost s’assigna en funció de les activitats que es realitzen i només s’han d’assignar aquests costos a un producte que inclogui una activitat determinada a les seves produccions.

- Fa possible aquesta assignació i només així es determinarà el cost real del producte que es fabrica. Aleshores, la direcció prendria la decisió final d’entrar al mercat o no, ja sigui per produir el producte o no.

Diferència entre els conductors de costos i els objectes de costos

- Cost Object és el terme de gestió del producte, procés, departament o client, que defineix que els costos s’originen o s’associen. Un objecte de cost és quelcom que es pot identificar amb un producte, un procés, un departament o un client i que es pot rastrejar per què es va incórrer en el cost.

- Mentre que, aquesta és la base sobre la qual es pot assignar el cost incorregut al producte, departament, procés o client. La diferència és per què s’ha incorregut el cost i sobre quina base s’ha d’assignar el cost incorregut. Són les dues fases d’una única cadena de producció.

Avantatges

- Proporciona un avantatge competitiu al negoci ja que proporciona una distribució precisa del cost en funció de les activitats realitzades.

- Aquests són un avantatge per a un producte, ja que aporten el cost real incorregut en els productes en funció de la correcta assignació dels processos o activitats.

- Millora la relació entre els departaments, ja que hi ha moltes activitats i processos comuns que es duen a terme en diversos departaments.

- Ajuda la direcció a veure els diversos departaments d’una empresa com una sola unitat de negoci, ja que aquests motors creen una relació entre els departaments.

Desavantatges

- És un procés complex i no totes les empreses poden aplicar els motors de costos en les seves activitats.

- És difícil determinar la base exacta perquè els conductors de costos obtinguin els costos reals, cosa que derrotarà l'objectiu final de l'empresa de trobar el cost real del producte.

- L’aplicació de costos requereix una comprensió completa de les funcions de costos. En cas contrari, seria una selecció de la base incorrecta d’assignació o seria una selecció incorrecta del procés.

Conclusió

Cost Driver és una font essencial per assignar els costos del producte en funció de les activitats realitzades per produir aquest producte, cosa que, en total, ajuda a trobar el cost total del producte. El cost total del producte ajuda la direcció a analitzar la decisió de produir el producte i també a determinar el preu de venda del producte que els clients acceptaran i estaran disposats a pagar.