Comptabilitat de meritació (definició) | Com funciona la base de meritació?

Què és la base comptable de meritació?

La comptabilitat de meritació és el principi comptable més acceptat que estableix que els ingressos es reconeixen quan es realitza la venda (independentment de la venda en efectiu o de crèdit) i que la despesa s’adapta i es reconeix juntament amb els ingressos corresponents (independentment de quan es pagui).

Meritacions en comptabilitat són les despeses o ingressos registrats per l'empresa però que encara no s'han realitzat. En termes senzills, són les transaccions financeres ja estimades en el cicle comptable actual i el pagament que es realitza en el futur.

La raó principal per utilitzar-la és obtenir una imatge justa i precisa del negoci en qualsevol etapa. Diguem que vosaltres, inversor, voleu saber on es troba una empresa en un moment determinat. Què voldríeu saber, doncs? Voleu saber com està funcionant una empresa ara mateix i no el que rebrà una empresa en breu. Si una empresa utilitza la base comptable de meritació, com a inversor no tindrà cap dubte: si l’actualitat de l’empresa és la més precisa o no.

Mostra exactament el que està passant al negoci, no el que aconseguirà una empresa en breu. Per exemple, si una empresa ha venut productes a crèdit, mostrarà el mateix que les vendes encara que l'empresa encara no hagi rebut els diners.

Un altre punt essencial és que és aplicable a empreses que són relativament mitjanes a grans i que guanyen una quantitat decent de flux de caixa durant qualsevol any.

Com funciona la comptabilitat de meritació?

Vegem alguns exemples pràctics de comptabilitat de meritació.

Exemple 1: comptes a pagar

Difference Ltd. té salaris a pagar per 40.000 dòlars. Com ho tractaríem segons la base comptable de meritació?

L'efecte d'aquesta transacció seria bidimensional. Això significa que cal registrar aquesta transacció en dos llocs.

En primer lloc, es registraria com a despeses salarials al compte de pèrdues i guanys. I després, es tractaria com un passiu corrent i es registrarà al balanç de l’empresa.

Vegem ara un exemple pràctic. A continuació es mostra la instantània del passiu actual de Colgate. Observem que Colgate ha informat de comptes per pagar de 1.124 milions de dòlars el 2016 i 1.110 milions de dòlars el 2015. Els comptes a pagar consisteixen principalment en deutes salarials.

font: Colgate SEC Filings

Exemple 2: despeses de prepagament

Similar Ltd. té salaris prepagats de 100.000 dòlars. Com el tractaríem segons la base comptable de meritació?

Aquesta transacció és l'oposat a l'exemple anterior.

Registrarem la transacció en dos llocs.

En primer lloc, ho registrarem com a despesa salarial al compte de pèrdues i guanys. I també registrarem els salaris prepagats a l’actiu corrent del balanç.

A continuació es mostra la instantània del balanç de Facebook. Notem que Facebook ha informat de despeses de prepagament de 959 i 659 milions de dòlars el 2016 i el 2015, respectivament.

font: Presentacions de la SEC de Facebook

Exemple 3: comptes a cobrar

Equal Ltd. té unes vendes totals de 10.000.000 dòlars. Del total de vendes, el 60% és en efectiu. Com tractaríem aquesta transacció amb la comptabilitat de meritació?

Aquí, el 40% de les vendes són vendes de crèdit. Però les vendes de crèdit també es tractaran com a vendes i el benefici es generaria incloent tant les vendes en efectiu com les de crèdit i després deduir el cost dels béns venuts i les despeses d’explotació.

Si es tractés de comptabilitat d’efectiu, no hauríem registrat les vendes de crèdit.

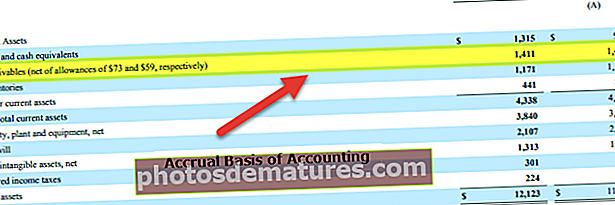

A continuació es mostra de nou un exemple del balanç de Colgate. Notem que Colgate ha informat de comptes per cobrar de 1.411 milions de dòlars per sobre 1.427 milions de dòlars el 2016 i el 2015, respectivament.

font: Colgate SEC Filings

Exemple # 4

Penseu en una empresa FMCG que ven productes a les botigues minoristes. Aquests productes són productes acabats i es poden vendre als consumidors i valen 25.000 $. Ara el detallista no realitza aquest pagament per avançat, però promet pagar l’import durant el proper trimestre. Considerem la taula següent, que resumeix la seqüència d’esdeveniments.

Per tant, tot i que l'import es va rebre l'1 d'abril per les mercaderies lliurades l'1 de febrer, aquestes meritacions es registraran com a comptes a cobrar l'1 de febrer mateix. D'altra banda, en la comptabilitat basada en efectiu, aquests ingressos només es comptabilitzen o es registren quan es rep el pagament real.

Exemple núm. 5

Considerem un exemple pràctic. Consulteu la següent captura de pantalla que mostra les dades financeres d’Amazon.com.

Aquí es pot observar que a la secció Comptes per cobrar, la firma ha registrat alguns números. Aquests pagaments que l’empresa espera rebre dels seus clients pels serveis o els béns lliurats. Però com que encara no s’ha rebut aquest pagament, hi ha un risc de crèdit, ja que hi ha un element d’incertesa, i és per això que la firma també ha registrat deutes incobrables o comptes dubtosos. Es tracta d’una bona pràctica comptable i ajuda a eliminar l’ambigüitat dels ingressos basats en la meritació.

Avantatges

- És un enfocament holístic: A diferència de la comptabilitat d’efectiu, la comptabilitat de meritació és un sistema comptable complet. Acceptareu que una empresa no tracta només de diners en efectiu. Hi ha molts aspectes que s’han de tenir en compte. Segons el sistema de meritació, podem registrar totes les transaccions financeres dels negocis (efectiu i altres) i també podem crear estats financers com el compte de pèrdues i guanys, balanç per obtenir una visió més integral del funcionament de les empreses en general.

- Quasi no hi ha discrepàncies / errors: Atès que la transacció financera es registra immediatament a mesura que es produeix, pràcticament no hi ha possibilitats de discrepàncies o imprecisions. I com que tot es registra tot el temps, si es vol fer una auditoria, la informació està fàcilment disponible.

- El nivell de precisió és més alt: A diferència de la comptabilitat d’efectiu, la comptabilitat de meritació segueix un sistema de doble entrada. Això vol dir que es carrega un compte i s’acredita un altre compte. Com a resultat, podem veure com es redueix un compte i en augmenta un altre. Augmenta el nivell de precisió de la comptabilitat i, més endavant, durant una auditoria, les coses es posen més fàcils.

- Està reconegut per la Llei de societats mercantils: Està reconegut per la Llei de societats mercantils, i és per això que un gran nombre d’empreses ho segueixen.

Desavantatges

- Bastant complex: La comptabilitat en efectiu és fàcil de registrar i fàcil de mantenir. Però la comptabilitat de meritació és complicada de registrar, ja que cada vegada que es produeix una transacció financera, hi ha d’haver una inscripció als llibres de comptes. I mantenir tot el sistema comptable tampoc no és fàcil.

- Holístic però difícil de mantenir: Un negoci té diferents aspectes. I si un negoci és enorme, en un sol dia cal registrar centenars i milers de transaccions financeres en aquesta comptabilitat. Mantenir tot això cada dia, dia rere dia, no és una feina fàcil per a un comptable.