Liquiditat comptable (definició, fórmula) | Top 3 Ràtio de liquiditat comptable

Què és la liquiditat en comptabilitat?

La liquiditat comptable mesura la capacitat del deutor de l’empresa respecte als seus pagaments de deutes i la mateixa s’expressa normalment en termes de percentatge del passiu corrent, per exemple, la ràtio corrent es pot mesurar com a actius corrents dividits per passius corrents que són útils perquè l’empresa conegui la liquiditat de l’empresa perquè no s’enfronti a cap crisi de liquiditat en un futur proper.

Fórmula de liquiditat comptable

Hi ha diverses ràtios que mesuren la liquiditat comptable d’una persona que són les següents:

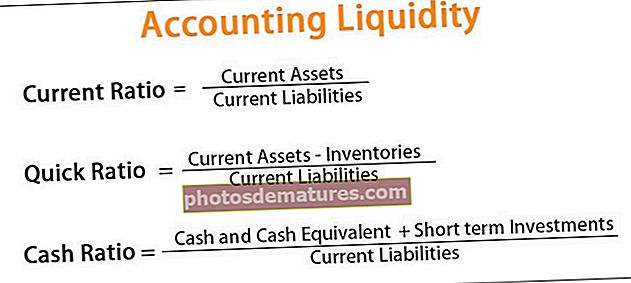

# 1: relació actual

La ràtio actual mesura la capacitat de l’empresa per pagar els passius corrents que s’han de pagar dins del període de l’any següent pel que fa als seus actius corrents disponibles, com ara efectiu, inventaris i comptes per cobrar. Com més alta sigui la ràtio actual, millor serà la posició de liquiditat de l’empresa.

Fórmula per calcular la proporció actual:

Ràtio actual = Actiu corrent / Passiu corrent# 2: àcid-test / relació ràpida

La ràtio ràpida mesura la capacitat de l’empresa per pagar els passius corrents que s’han de pagar dins del període de l’any següent pel que fa als seus actius més líquids. Per calcular els actius més líquids, s’exclouen dels actius corrents les existències i els costos de prepagament.

Calcula la relació ràpida:

Ràtio ràpida = (Efectiu i equivalent en efectiu + Comptes per cobrar + Inversions a curt termini) / Passiu correntO bé

Ràtio ràpida = (Actiu corrent - Existències - Costos prepagats) / Passiu corrent# 3 - Relació d'efectiu

La ràtio de caixa mesura la capacitat de l’empresa per pagar els passius corrents que s’han de pagar dins del període de l’any següent pel que fa al seu efectiu o equivalents en efectiu. La ràtio d’efectiu defineix els actius líquids estrictament l’efectiu o equivalents en efectiu. Avalua la capacitat de l'empresa per mantenir-se solvent si es produeix una emergència, ja que fins i tot una empresa altament rendible pot arribar a tenir problemes per si no hi ha liquiditat per fer front a esdeveniments imprevistos. La seva fórmula per calcular la ràtio de caixa:

Ràtio d’efectiu = (efectiu i equivalència d’efectiu + inversions a curt termini) / passiu correntExemple de liquiditat comptable

Hi ha dues empreses, X ltd i Y ltd, que treballen en la mateixa indústria. Tenen els detalls següents.

Podeu descarregar aquesta plantilla Excel de liquiditat comptable aquí - Plantilla Excel de liquiditat comptable

Per a X ltd:

- Actiu actual: 35 dòlars

- Passiu actual: 10 dòlars

- Inventaris: 10 dòlars

Per a Y ltd:

- Actiu actual: 12 dòlars

- Passiu actual: 20 dòlars

- Inventaris: 6 dòlars

Comenteu la liquiditat comptable de les dues empreses.

Anàlisi

Per analitzar la posició de liquiditat comptable de les societats X ltd i Y ltd es calcularan les ràtios de liquiditat a partir de la informació disponible on,

- Ràtio actual = Actiu corrent / Passiu corrent i

- Ràtio ràpida = (Actiu corrent - Existències) / Passiu corrent

Per a X ltd:

De la mateixa manera, per a Y Ltd,

Per a Y ltd:

La ràtio actual de X Ltd és més que la de Y Ltd, cosa que demostra que X Ltd té un alt grau de liquiditat. La ràpida relació de X ltd. també assenyala el nivell adequat de liquiditat ja que, fins i tot després d’excloure els inventaris de 2 dòlars dels actius corrents, té 2,5 dòlars en efectiu per cada dòlar del passiu corrent.

Avantatges de la liquiditat comptable

Hi ha diversos avantatges de la liquiditat comptable per a l’empresa o per a un particular. Alguns dels avantatges són els següents:

- Ajuda a determinar si l’empresa té prou liquiditat per complir les seves obligacions a curt termini o no per tal que l’empresa pugui planificar la seva acció futura en conseqüència.

- És fàcil mesurar i calcular la liquiditat comptable.

- És útil per a la direcció de l’empresa a l’hora d’avaluar el rendiment de l’empresa.

- És utilitzat pels bancs, inversors, creditors i altres parts interessades com a part de la seva anàlisi abans de proporcionar crèdit o invertir els seus diners a l'empresa.

Desavantatges

Les limitacions i els inconvenients de la liquiditat comptable inclouen els següents:

- La liquiditat comptable es calcula en funció de les xifres, i és probable que l'empresa manipuli aquestes xifres. En aquest cas, la liquiditat comptable calculada no mostrarà la imatge correcta de la posició de liquiditat de l’empresa.

- La liquiditat comptable ajuda a saber si hi ha liquiditat suficient per complir amb les obligacions a curt termini amb l’empresa concreta. Tot i això, no es compara amb les xifres o els competidors de la indústria, ja que aquestes relacions poden tenir interpretacions diferents per a diferents indústries.

- Hi ha diverses ràtios que mesuren la liquiditat comptable i difereixen segons la definició estricta d’un actiu líquid en elles. Cada ràtio defineix els actius líquids de manera diferent, de manera que no hi ha cap conclusió concreta que quina ràtio sigui la millor per mesurar la liquiditat comptable.

Punts importants

- La liquiditat comptable és una mesura de facilitat amb què una empresa o una persona física pot complir amb les seves obligacions financeres utilitzant els actius líquids disponibles.

- La liquiditat comptable mesura la capacitat de saldar els deutes pendents quan es venç amb els seus actius líquids.

- La liquiditat comptable es pot avaluar comparant els actius líquids presents amb els passius corrents o les obligacions a curt termini, que han de vèncer en el termini d’un any.

- La liquiditat comptable és una de les mesures importants que s’utilitzen per conèixer la capacitat d’una persona per pagar les obligacions de deute actuals que s’han de pagar durant l’any següent sense necessitat d’aportar capital extern.

- Diferents ràtios mesuren la liquiditat comptable que inclou la ràtio actual, la ràtio ràpida i la ràtio d’efectiu. Si la persona té més actius líquids en comparació amb els seus passius corrents o obligacions a curt termini del que demostra que la liquiditat comptable de la persona és suficient en cas contrari, no podrà complir les seves obligacions a temps.