Definició d'assegurança de risc | Top 8 tipus de riscos de les assegurances

Què és l'assegurança de riscos?

L’assegurança de risc es refereix al risc o probabilitat d’aparició d’alguna cosa nociva o inesperada que pugui incloure la pèrdua o el dany dels béns valuosos de la persona o la lesió o la mort de la persona en què els asseguradors avaluen aquests riscos i sobre la base dels quals, calculeu la prima que ha de pagar el prenedor de l’assegurança.

Explicació

- L’assegurança de riscos consistirà en avaluar el preu a pagar als assegurats que hagin patit la pèrdua que se’ls hagi cobert per la pòlissa. Inclou diversos tipus de riscos, com ara robatoris, pèrdues o danys a la propietat, o també pot comportar ferits; hi ha la possibilitat que pugui passar alguna cosa inesperada o nociva en qualsevol moment del temps.

- Evoluciona en el càlcul de la paga del valor financer pels danys i perjudicis que es poguessin produir a la propietat o article assegurat que es poguessin perdre, ferir o destruir accidentalment o que sovint es produeixin. També s’indica quant costaria la substitució o la reparació d’aquest article assegurat per cobrir la pèrdua patida pel prenedor de l’assegurança en cas d’aquest dany. Les asseguradores han de calcular les reclamacions i avaluar els seus riscos.

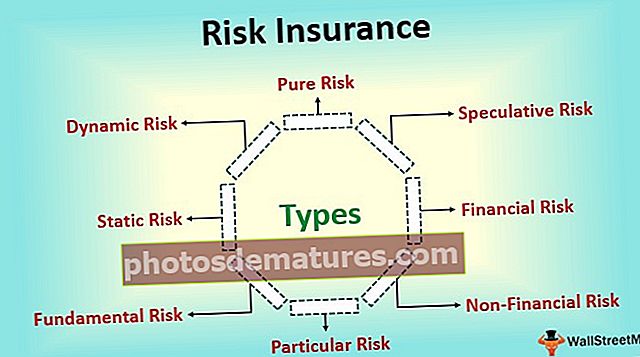

Tipus

A continuació es detallen els diferents tipus de risc de l’assegurança:

# 1 - Risc pur

- El risc pur es refereix a la situació en què és segur que el resultat conduirà a la pèrdua de la persona només o al màxim, que podria conduir a la situació de l’equilibri de la persona, però mai no pot causar beneficis a la persona. L'exemple del risc pur inclou la possibilitat de danyar la casa a causa de qualsevol calamitat natural.

- En cas que es produeixi una calamitat natural, o bé danyarà la casa de la persona i els seus articles per a la llar o no afectarà la casa de la persona i els articles per a la llar, però aquesta calamitat natural no donarà cap benefici ni guany a la persona. Per tant, això caurà sota el risc pur i aquests riscos són assegurables.

# 2 - Risc especulatiu

- El risc especulatiu es refereix a la situació en què l’orientació del resultat no és certa, és a dir, que podria provocar una situació de pèrdua, benefici o equilibri per a la persona. Aquests riscos generalment no són assegurables. Un exemple del risc especulatiu inclou la compra d’accions d’una empresa per part d’una persona.

- Ara, els preus de les accions poden anar en qualsevol direcció i una persona pot obtenir pèrdues, beneficis o cap pèrdua sense beneficis en el moment de la venda d’aquestes accions. Per tant, això caurà sota el risc especulatiu.

# 3 - Risc financer

El risc financer es refereix al risc en què es pot mesurar el resultat de l’esdeveniment en termes de diners, és a dir, qualsevol pèrdua que es pugui produir a causa del risc pot ser mesurada per la persona interessada en valor monetari. Un exemple del risc financer inclou la pèrdua de mercaderies al magatzem de l’empresa a causa del foc. Aquests riscos són assegurables i són generalment els principals subjectes de l'assegurança.

# 4 - Risc no financer

El risc no financer es refereix al risc en què el resultat de l’esdeveniment no és mesurable en termes de diners, és a dir, qualsevol pèrdua que es pugui produir a causa del risc no pot ser mesurada per la persona interessada en el valor monetari. L’exemple del risc no financer inclou el risc d’una mala selecció de la marca en comprar telèfons mòbils. Aquests riscos no són assegurables, ja que no es poden mesurar.

# 5 - Risc particular

El risc particular es refereix al risc que sorgeix principalment a causa de les accions o intervencions de l'individu o del grup d'alguns individus. Per tant, l’origen del risc particular a nivell individual i l’impacte del mateix es fa sentir a nivell localitzat. Un exemple de risc particular inclou un accident a l'autobús. Aquests riscos són assegurables i són generalment els principals subjectes de l'assegurança.

# 6 - Risc fonamental

El risc fonamental es refereix al risc que sorgeix a causa de les causes que no estan sota el control de cap persona. Per tant, es pot dir que el risc fonamental és impersonal tant en el seu origen com en les conseqüències. L’impacte d’aquests riscos és essencialment en el grup, és a dir, afecta la gran població. L’exemple del risc fonamental inclou els riscos del grup derivats d’esdeveniments com la calamitat natural, la desacceleració econòmica, etc. Aquests riscos són assegurables.

# 7 - Risc estàtic

El risc estàtic fa referència al risc que es manté constant al llarg del període de temps i que generalment no es veu afectat per l’entorn empresarial. Aquests riscos es deriven d’errors humans o accions de la natura. Un exemple del risc estàtic inclou la malversació de fons en una empresa per part d’un dels seus empleats. Generalment són fàcilment assegurables, ja que són fàcils de mesurar.

# 8 - Risc dinàmic

El risc dinàmic es refereix al risc que sorgeix quan es produeixen canvis en l'economia. Aquests riscos no solen ser fàcils de predir. Aquests canvis poden provocar pèrdues financeres per als membres de l'economia. L'exemple del risc dinàmic inclou els canvis en els ingressos de les persones d'una economia, els seus gustos i preferències, etc. Generalment no són fàcilment assegurables.

Concepte d’assegurança de riscos

El termini de riscos de l’assegurança indica que les asseguradores avaluen els seus riscos en emetre pòlisses d’assegurança als assegurats sobre la pèrdua que es pugui produir a causa de pèrdues, robatoris o danys a la propietat o fins i tot a algú. Aquest concepte també diu que els tipus d'aquests riscos estan implicats en l'emissió d'assegurances. També ajuda les asseguradores a avaluar el risc i calcular les reclamacions que es poden pagar en el futur en qualsevol moment del temps si es produeix el dany o la pèrdua.

Conclusió

Per tant, l'assegurança de risc o els riscos de l'assegurança són la possibilitat que es produeixin esdeveniments inesperats que puguin causar la pèrdua a la persona o als seus béns. Actualment, la majoria dels riscos són assegurables per les companyies asseguradores. Aquestes empreses calculen la probabilitat que es produeixin els fets i el seu impacte i després calculen la prima en conseqüència.