Principi de divulgació completa en comptabilitat | Definició, exemples, avantatges

Què és el principi de divulgació completa?

El principi de divulgació completa és una política comptable avalada pels GAAP (Principis generalment acceptats de comptabilitat) i la NIIF 7 (Normes internacionals d’informació financera), que requereix que la direcció d’una organització reveli tota la informació financera rellevant i material, sigui monetària o no monetària, als creditors. , inversors i qualsevol altra part interessada que depengui dels informes financers publicats per l'organització en el seu procés de presa de decisions relacionats amb l'organització.

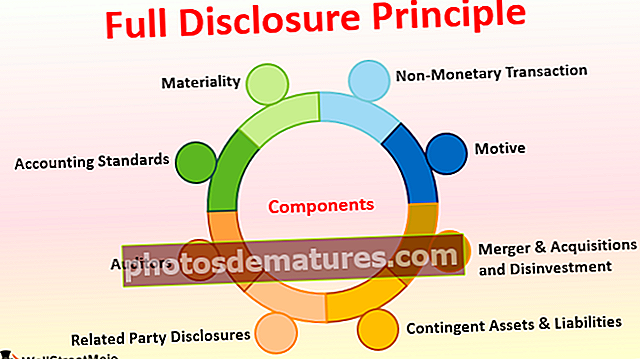

Components

A continuació es mostra la llista de components que són els següents:

# 1 - Materialitat

Un element material és quelcom que és significatiu i afecta el procés de presa de decisions de qualsevol persona. Quan una organització prepara els seus estats financers, s’ha d’assegurar que tots els petits detalls que puguin ser rellevants per a qualsevol part s’incloguin als llibres de comptes. Si no es pot incloure als informes financers, s'ha de mostrar com a nota al peu després dels informes.

# 2 - Normes comptables

Les normes comptables de tots els països són com normes de trànsit que tothom ha de complir. Les normes de comptabilitat fan obligatori la divulgació de les normes seguides per una organització en l'any en curs i en els darrers anys. A més, si hi ha algun canvi en el mètode o les polítiques comptables de l'any passat, s'hauria de revelar amb el motiu especificat per al canvi. Això ajudarà l’altra part a entendre el fonament del canvi.

# 3 - Auditors

Els auditors són un dels components del principi de divulgació completa, que també se suposa que asseguren que l’empresa ha revelat tota la informació vital que figura als llibres o a la nota a peu de pàgina. En cas de dubte, l’auditor ha d’enviar la consulta de confirmació a qualsevol tercer. A més, en els casos en què els auditors no estiguin segurs de les dades pròpies, han de sol·licitar la confirmació de la direcció i els alts directius per garantir que els números dels informes financers reflecteixin la credibilitat.

# 4 - Divulgacions de parts relacionades

Si una organització fa negocis amb una altra entitat o persona que la llei defineix com a part relacionada, la primera ha de revelar-la als auditors i als llibres de comptes. La divulgació de parts relacionades garanteix que dues entitats no participin en el blanqueig de diners ni en la reducció del cost / preu de venda d’un producte.

# 5 - Actius i passius contingents

Els actius i passius contingents són aquells actius i passius que esperen materialitzar-se en breu i el resultat dels quals depèn de determinades condicions. Per exemple, si hi ha una demanda en procés i l'empresa espera guanyar-la aviat, hauria de declarar aquesta demanda i la quantitat guanyadora com a actius contingents a la nota a peu de pàgina. Tot i això, si l’empresa espera perdre aquesta demanda, hauria de declarar aquesta demanda i guanyar l’import com a passiu contingent a la nota a peu de pàgina.

# 6 - Fusió i adquisicions i desinversió

Si l’empresa ha venut algun dels seus productes o unitat de negoci o ha adquirit un altre negoci o una altra unitat d’organització del mateix negoci, ha de revelar aquests detalls de transacció als llibres de comptes. A més, cal esmentar els detalls sobre com això ajudarà el negoci actual a la llarga.

# 7 - Transacció no monetària

No sempre és només que la transacció monetària afecta l’organització i una altra part interessada. De vegades, el canvi en el banc creditici, el nomenament o l'alliberament d'un conseller independent, el canvi en el patró de participació també és important per als grups d'interès de l'organització. Per tant, l’organització s’ha d’assegurar que qualsevol d’aquest tipus d’activitats es reveli als llibres de comptes.

# 8 - Motiu

El fonament del principi de divulgació completa és que els comptables i la direcció superior de qualsevol organització no s’impliquin en la mala praxi, el blanqueig de diners o la manipulació de llibres de comptes. A més, quan un foraster tingui informació completa sobre préstecs, creditors, deutors, consellers, accionistes significatius, etc., serà fàcil formular un judici i una opinió informats sobre l'organització.

Exemple de principi de divulgació completa

Considerem que X Ltd. ha obtingut ingressos de 5 milions de dòlars o més en els darrers tres anys i que han pagat taxes i multes per demora de 20.000 dòlars cada any a causa del retard en la presentació de la declaració anual. Ara bé, si aquest club de 20.000 dòlars amb taxes tributàries, aleshores poca gent sabrà que no es tracta d’una despesa fiscal, sinó de taxes i multes per demora. Simultàniament, si es mostra per separat, un inversor pot qüestionar la intenció de l'organització en la presentació de la declaració anual, ja que hi ha un retard constant en els tres anys. Així doncs, segons el principi de divulgació completa, aquests 20.000 dòlars haurien de mostrar-se amb càrrecs i penalitzacions per demora explicant clarament la naturalesa que hauria de ser fàcilment comprensible per a qualsevol persona.

Avantatges

- Facilita la comprensió dels estats financers i la presa de decisions;

- Facilita l'ús i la comparació d'estats financers.

- Millora la bona voluntat i la integritat de l’organització al mercat;

- Inculca les millors pràctiques a la indústria i millora la fe pública en l'organització;

- Imprescindible per a auditories i sol·licitud de préstecs.

Desavantatges

- De vegades, la informació privilegiada divulgada fora pot ser perjudicial per a l’empresa.

- Els competidors poden utilitzar les dades i utilitzar-les contra l’empresa, cosa que perjudicarà els negocis.

Punts a destacar sobre els canvis en el principi de divulgació completa

Avui en dia, amb el desenvolupament del sistema de comptabilitat, és fàcil i ràpid preparar els llibres de comptes, ja que tots els departaments estan interconnectats a través dels sistemes ERP - Enterprise Resource Planning. També facilita la divulgació, ja que la majoria de la informació està fàcilment disponible des d’ordinadors. A més, els comptables han d’assegurar-se d’implementar qualsevol canvi en el tipus impositiu, el format d’informació o qualsevol altre canvi abans que es faci la divulgació.Conclusió

El principi de divulgació és una part vital del procés comptable de qualsevol organització. Aquesta política fa èmfasi indirectament en la preparació precisa dels estats financers a temps, cosa que condueix a la presentació d’impostos a temps i a la facilitat de l’auditoria. També ajuda els creditors, els deutors i altres parts interessades a tenir una visió clara de la salut financera de l’organització. La divulgació també facilita que el públic comú entengui els llibres de comptes i adopti un judici informat per invertir o no en una organització. Podem considerar que el principi de divulgació completa inculca la fe global en l’organització, cosa que també és bona per a l’economia i el país a la llarga.