Supòsits comptables (definició) | Llista dels 6 supòsits principals

Què són els supòsits comptables?

Els supòsits comptables es poden definir com un conjunt de normes que garanteixen les operacions comercials d’una organització i es duen a terme de manera eficient i segons els estàndards definits pel FASB (Financial Accounting Standards Board) que, en última instància, ajuda a establir les bases per a una coherència, fiabilitat i valor. la informació i es basa íntegrament en els fonaments com ara meritació, coherència, fiabilitat i objectivitat, suposició d’unitat monetària, suposició de l’entitat empresarial, període de temps, empresa actual, costos històrics, divulgació completa i conservadorisme.

Defineix el mecanisme per a la notificació de transaccions financeres en els estats financers. Aquestes són un conjunt de normes que fan que les empreses facin obligatori la realització de les seves operacions comercials i el seu mecanisme d'informes segons els estàndards establerts pel FASB. El propòsit de tenir supòsits comptables és proporcionar una base de coherència que els lectors dels estats financers puguin utilitzar per avaluar la genuïnitat de la informació financera d’una empresa i confirmar el seu benestar financer que es descriu a la mateixa.

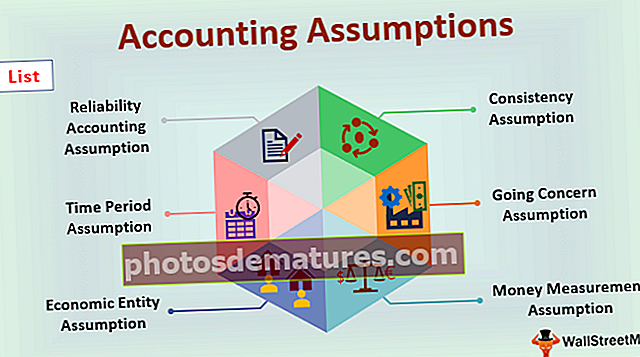

Llista de supòsits comptables

# 1: Assumpció de fiabilitat

Aquest supòsit fa obligatori que les empreses registrin només aquelles transaccions comptables que es puguin demostrar fàcilment. En altres paraules, les transaccions financeres que es poden verificar mitjançant factures, extractes de facturació, rebuts i extractes bancaris només s’han de registrar als estats financers.

# 2 - L’assumpció de la coherència

Aquest supòsit fa substancial que les empreses utilitzin un mètode de comptabilitat consistent per a tots els períodes comptables. Disposar d’un mètode de comptabilitat consistent garantirà una fàcil comparació entre els estats financers d’una empresa per a diferents períodes financers.

# 3 - Assumpció del període de temps

Aquesta hipòtesi estableix que les pràctiques i mètodes comptables que utilitza una entitat han de ser reportats i mantinguts durant un període concret. Les empreses han de garantir que aquests períodes es mantinguin constants per a cada any, de manera que sigui fàcil per als lectors dels estats financers comparar-los per períodes diferents. Aquest supòsit també es coneix com suposició de períodes o períodes comptables.

# 4 - L’assumpció de la preocupació permanent

Going Concern també es denomina suposició de continuïtat. Segons aquest supòsit, una empresa continuarà oferint les seves operacions comercials i continuarà existint per a un futur imprevisible. Aquest supòsit es basa en el fet que una empresa mai fallirà i podrà realitzar les seves operacions comercials durant un període més llarg.

# 5 - L’assumpció de l’entitat econòmica

Aquest supòsit separa el propietari de l'empresa de la pròpia empresa. Vol dir que el supòsit de l’entitat econòmica separa els registres financers de l’empresa amb els registres financers personals del propietari de l’empresa. Amb tota probabilitat, les transaccions comercials comercials no s'han de barrejar amb les transaccions individuals del propietari de l'empresa. Aquesta hipòtesi també es coneix com a suposició de l'entitat empresarial.

# 6 - El supòsit de la mesura dels diners

El concepte de Mesura de diners estableix que totes les transaccions que valgui la pena registrar-les s’han de registrar i expressar en termes monetaris. La suposició de la mesura de diners millora la comprensió de l’estat financer d’una empresa.

Importància dels supòsits comptables

- Aquests supòsits són enormes no només per a l'organització i la seva gestió, sinó també per als lectors dels estats financers. Ajuda a establir un marc robust per obtenir informació fiable i coherent.

- Millora la fiabilitat, verificabilitat i objectivitat dels estats financers. L’objectiu d’aquests supòsits és permetre als usuaris dels estats financers avaluar i confirmar la genuïnitat dels registres financers d’una organització i avaluar el benestar econòmic. No hi ha dubte que aquests supòsits ajuden a establir la credibilitat.

- Ofereix una estructura sistemàtica sobre com les transaccions comptables d'una organització per a un període financer concret s'han de registrar i informar als estats financers. L'analista i els inversors potencials i existents poden verificar l'exactitud, la fiabilitat, l'autenticitat i la comparabilitat dels estats financers per a diferents períodes comptables amb l'ajut de supòsits comptables.

- Els usuaris dels estats financers poden fins i tot prendre decisions importants relacionades amb la inversió en funció de la genuïnitat, la fiabilitat i els resultats financers representats en els estats financers d’una empresa. Permet a la direcció prendre les decisions necessàries sobre la base dels resultats dels estats financers i ajudar a minimitzar o eliminar la presència de possibles errors i fraus en els mateixos.

Beneficis

Els beneficis dels supòsits comptables són obtinguts no només per les empreses i la seva gestió, sinó també pels inversors. Aquests avantatges són els següents:

- Són beneficiosos per a tot tipus d’inversors, independentment del fet que siguin potencials o existents. Els inversors poden avaluar la genuïnitat dels estats financers de l’empresa i, en conseqüència, determinar la visió fidel i justa del benestar financer de l’empresa. Permet als inversors prendre decisions crucials relacionades amb la inversió en funció del seu raonament. S'estalvia de ser manipulats per una falsa representació de les transaccions en els estats financers d'una empresa.

- Aquests també són beneficiosos per a la gestió d'una organització. La direcció d’una entitat coneix el seu benestar real i es basa en aquests resultats; els primers poden prendre les decisions adequades i assegurar-se que el segon ho faci millor en la propera vegada.

- Ajuda les empreses a assolir els seus objectius i objectius comercials a llarg i curt termini.

Conclusió

- Aquests són fonamentals per al benestar d’una organització. Aquests supòsits estableixen les bases de com s’ha d’informar una transacció financera en els estats financers i fa obligatori que les empreses s’assegurin que es compleixin tots els requisits legals.

- Destaca la fiabilitat, autenticitat i fiabilitat dels estats financers d'una organització. Aquests són beneficiosos no només per a l'empresa i la seva gestió, sinó també per als lectors dels estats financers.